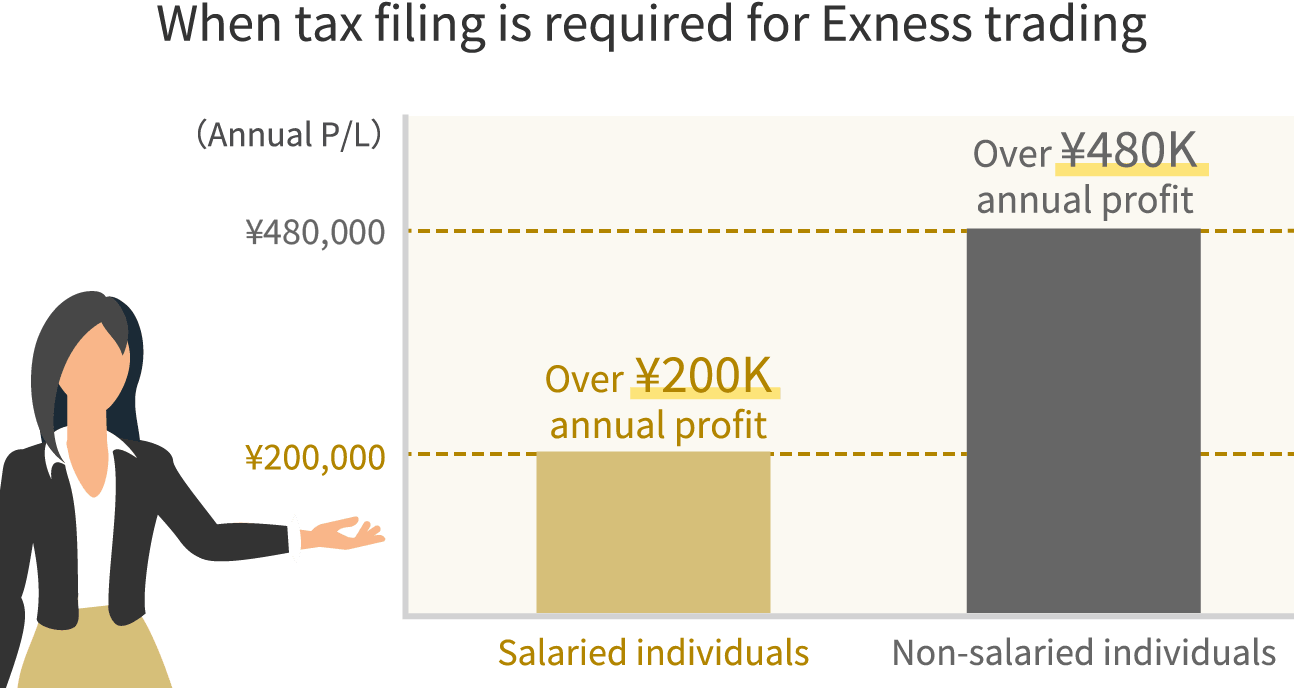

En algunos casos, es necesario presentar la declaración de la renta si se obtienen beneficios con las operaciones en Exness. Si, en el transcurso de un año (del 1 de enero al 31 de diciembre) en Exness, los asalariados obtienen beneficios superiores a 200.000 yenes anuales y los no asalariados, superiores a 480.000 yenes anuales, es obligatorio presentar la declaración de la renta.No obstante, tenga en cuenta que, si utiliza varios servicios de Forex en el extranjero o tiene otros «ingresos diversos sujetos a tributación global», es posible que deba presentar una declaración de la renta independientemente del importe de las ganancias o pérdidas anuales obtenidas en Exness.

Exness se especializa en operaciones con un alto apalancamiento de hasta 2.000 veces (*). Dado que es posible obtener grandes beneficios incluso con inversiones modestas de unos pocos miles de yenes, en muchos casos es necesario presentar la declaración de la renta.Aunque la declaración de la renta suele dar la impresión de ser un trámite complejo, en los últimos años se ha generalizado su tramitación en línea, por lo que es posible completar todos los trámites desde un smartphone. Sin embargo, el plazo de presentación, que va del 16 de febrero al 15 de marzo, es de un mes, lo que supone un calendario algo ajustado, por lo que recomendamos informarse con antelación sobre el funcionamiento de la declaración de la renta, la documentación necesaria y los métodos de presentación.

(*) Las operaciones con apalancamiento conllevan un alto riesgo y existe la posibilidad de perder todo el capital invertido. Antes de realizar operaciones, asegúrese de comprender plenamente los riesgos.

Descubra qué es exactamente la declaración de la renta, en qué casos es necesario presentarla, etc., y conozca los conceptos básicos necesarios para declarar los beneficios obtenidos con las operaciones en Exness.

La declaración de la renta es el conjunto de trámites que consisten en declarar ante la Agencia Tributaria los ingresos obtenidos durante un año (del 1 de enero al 31 de diciembre) y pagar el impuesto sobre la renta correspondiente. El plazo de presentación es de un mes, del 16 de febrero al 15 de marzo, y se puede realizar tanto de forma presencial como en línea.La declaración de la renta es un trámite importante relacionado con el cumplimiento de la obligación tributaria de los ciudadanos. Tenga muy en cuenta que, si una persona con la obligación de presentar la declaración no lo hace dentro del plazo establecido, se le podrán imponer recargos por demora o recargos por falta de declaración.

Por otra parte, aunque el impuesto sobre la renta se abona al presentar la declaración de la renta, el impuesto municipal, que se calcula en función de dichos ingresos, lo calculan las respectivas administraciones locales, y el importe definitivo se notifica alrededor del mes de junio. El impuesto municipal se abonará mediante la forma de pago elegida al presentar la declaración de la renta.

![]()

En las operaciones con Exness, es necesario presentar la declaración de la renta cuando el total de las ganancias y pérdidas de las posiciones cerradas durante el año supere los 200.000 yenes para los asalariados y los 480.000 yenes para quienes no perciben ingresos salariales.

No obstante, si realiza operaciones en plataformas de Forex extranjeras distintas de Exness, deberá sumar las ganancias y pérdidas para determinar si debe presentar la declaración de la renta. Tenga en cuenta, además, que si dispone de ingresos clasificados como «ingresos varios» sujetos a tributación global, deberá sumarlos a las ganancias y pérdidas anuales de Exness para determinar si es necesario presentar la declaración de la renta.

![]()

En las plataformas de Forex extranjeras, como Exness, y en las nacionales, los tipos impositivos aplicables a los beneficios anuales del trading de divisas son diferentes. Además, tenga en cuenta que las normas relativas a la compensación de pérdidas y ganancias y al traspaso de pérdidas también difieren entre las plataformas de Forex extranjeras y las nacionales.

Los beneficios anuales obtenidos en las operaciones con Exness se suman a las pérdidas y ganancias anuales de otras plataformas de Forex extranjeras y a los ingresos clasificados como «ingresos varios» en el régimen de tributación global, y, tras deducir las diversas deducciones y los gastos necesarios, se calcula la base imponible. A esta base imponible se le aplica el tipo impositivo correspondiente para obtener el importe del impuesto sobre la renta.El tipo impositivo que se aplica a las ganancias de las plataformas de Forex extranjeras, incluida Exness, es un impuesto progresivo que aumenta proporcionalmente a la base imponible. Se aplica un impuesto sobre la renta de entre el 5 % y el 45 %, en función de la base imponible, tal y como se indica a continuación.

| Base imponible | Tipo impositivo del impuesto sobre la renta (*1) | Importe de la deducción | Impuesto sobre la renta de los residentes |

| Menos de 1 950 000 yenes | 5 % | 0 yenes | 10 % |

| Entre 1 950 000 y menos de 3 300 000 yenes | 10 % | 97 500 yenes | 10 % |

| Entre 3 300 000 y menos de 6 950 000 yenes | 20 % | 427 500 yenes | 10 % |

| Entre 6 950 000 yenes y menos de 9 000 000 de yenes | 23 % | 636 000 yenes | 10 % |

| Entre 9 000 000 y menos de 18 000 000 de yenes | 33 % | 1 536 000 yenes | 10 % |

| Entre 18 000 000 y menos de 40 000 000 de yenes | 40 % | 2 796 000 yenes | 10 % |

| A partir de 40 000 000 de yenes | 45 % | 4 796 000 yenes | 10 % |

| Menos de 1 950 000 yenes | |

| Tipo impositivo del impuesto sobre la renta (*1) | 5 % |

| Importe de la deducción | 0 yenes |

| Impuesto sobre la renta de los residentes | 10 % |

| Entre 1 950 000 y menos de 3 300 000 yenes | |

| Tipo impositivo del impuesto sobre la renta (*1) | 10 % |

| Importe de la deducción | 97 500 yenes |

| Impuesto sobre la renta de las personas físicas | 10 % |

| Entre 3 300 000 y menos de 6 950 000 yenes | |

| Tipo impositivo del impuesto sobre la renta (*1) | 20 % |

| Importe de la deducción | 427 500 yenes |

| Impuesto sobre la renta de los residentes | 10 % |

| Entre 6 950 000 y menos de 9 000 000 de yenes | |

| Tipo impositivo del impuesto sobre la renta (*1) | 23 % |

| Importe de la deducción | 636 000 yenes |

| Impuesto sobre la renta de los residentes | 10 % |

| Entre 9 000 000 y menos de 18 000 000 de yenes | |

| Tipo impositivo del impuesto sobre la renta (*1) | 33 % |

| Importe de la deducción | 1 536 000 yenes |

| Impuesto sobre la renta de los residentes | 10 % |

| Entre 18 000 000 y menos de 40 000 000 de yenes | |

| Tipo impositivo del impuesto sobre la renta (*1) | 40 % |

| Importe de la deducción | 2 796 000 yenes |

| Impuesto sobre la renta de los residentes | 10 % |

| Más de 40 000 000 de yenes〜 | |

| Tipo impositivo del impuesto sobre la renta (*1) | 45 % |

| Importe de la deducción | 4 796 000 yenes |

| Impuesto sobre la renta de los residentes | 10 % |

(*1) Hasta el 31 de diciembre de 2037, se aplicará un impuesto especial de recuperación del 2,1 % sobre el impuesto sobre la renta.

Por ejemplo, si la «base imponible» de Exness —es decir, los beneficios anuales de Exness una vez deducidos los distintos conceptos y gastos— asciende a 2 millones de yenes (suponiendo que no existan otros ingresos), el importe del impuesto sobre la renta sería el siguiente:

2 000 000 de yenes × 10 % - 97 500 yenes

= 102 500 yenes

Tanto los beneficios obtenidos en el mercado de divisas extranjero como en el nacional se clasifican como «ingresos diversos». No obstante, hay que tener en cuenta que existen diferencias en cuanto a la clasificación fiscal, los tipos impositivos y la posibilidad de compensar pérdidas y ganancias o de trasladar las pérdidas a ejercicios posteriores.

| FX en el extranjero (Exness) | FX nacional | |

| Categoría de ingresos | Ingresos diversos | |

| Categoría fiscal | Imposición global | Tributación separada en la declaración |

| tipo impositivo | Impuesto progresivo | Tasa única del 20,315 % (*1) |

| Compensación de pérdidas y ganancias | Es posible compensar las pérdidas y ganancias entre las «rentas diversas sujetas a tributación global» | Es posible compensar las pérdidas y ganancias entre las «rentas diversas derivadas de operaciones con futuros» |

| Pérdidas acumuladas | No es posible | Se pueden trasladar las pérdidas a los tres años siguientes |

| Categoría de ingresos | |

| FX en el extranjero (Exness) |

Ingresos diversos |

| FX nacional | Ingresos diversos |

| Categoría fiscal | |

| FX en el extranjero (Exness) |

Imposición global |

| FX nacional | Tributación separada en la declaración |

| tipo impositivo | |

| FX en el extranjero (Exness) |

Impuesto progresivo |

| FX nacional | Tasa única del 20,315 % (*1) |

| Compensación de pérdidas y ganancias | |

| FX en el extranjero (Exness) |

Es posible compensar las pérdidas y ganancias entre las «rentas diversas sujetas a tributación global» |

| FX nacional | Es posible compensar las pérdidas y ganancias entre las «rentas diversas derivadas de operaciones con futuros» |

| Pérdidas acumuladas | |

| FX en el extranjero (Exness) |

No es posible |

| FX nacional | Se pueden trasladar las pérdidas a los tres años siguientes |

(*1) Hasta el 31 de diciembre de 2037 se aplicará un impuesto de reconstrucción del 0,315 %, con lo que el tipo impositivo será del 20,315 % en todos los casos.

Tenga en cuenta que, tal y como se ha indicado anteriormente, no es posible acumular las ganancias y pérdidas de las operaciones de divisas en el extranjero, como Exness, con las de las operaciones de divisas en Japón.

La declaración de la renta se puede presentar tanto en línea como de forma presencial. En los últimos años, gracias a la generalización de Internet y de la tarjeta My Number, es posible realizar todo el proceso, incluido el pago del impuesto sobre la renta, con solo un smartphone. Aunque para elaborar la declaración es necesario preparar la documentación necesaria para determinar los ingresos y las deducciones, el proceso resulta muy sencillo si se realiza en línea, ya que, en principio, no es necesario acudir a la oficina de Hacienda ni enviar los documentos por correo.

La declaración de la renta consiste en un proceso que abarca desde la elaboración de la declaración hasta su presentación en la Agencia Tributaria y el pago del impuesto sobre la renta. Estos trámites pueden realizarse, total o parcialmente, a través del ordenador o el smartphone, o bien por correo postal o en persona en la oficina de la Agencia Tributaria; por lo tanto, puede presentar su declaración de la renta de la forma que prefiera.Por otra parte, la forma más cómoda es utilizar «e-Tax (sistema electrónico de declaración y pago de impuestos nacionales)». Basta con seguir las instrucciones que aparecen en pantalla para que el sistema calcule automáticamente el importe a pagar y se complete el proceso hasta el pago del impuesto sobre la renta. También existe la posibilidad de utilizar un programa de contabilidad o de recurrir a un asesor fiscal.

En la declaración de la renta, es necesario declarar con exactitud los ingresos anuales y las deducciones para determinar el importe del impuesto y proceder a su pago. Si se comete un error en las cantidades y se produce un exceso o un déficit en el pago, habrá que presentar una declaración rectificativa, lo que conlleva tiempo y molestias. Además, tenga en cuenta que, si tras finalizar el plazo de presentación de la declaración se da cuenta de que ha declarado menos de lo debido, es posible que se le imponga un recargo por declaración insuficiente. Los documentos necesarios para la declaración de la renta son, principalmente, los siguientes:

| Declaración de la renta (en papel) | Puede obtenerlos de forma gratuita en la oficina de Hacienda, el ayuntamiento o el banco más cercanos. También es posible descargarlos de la página web de la Agencia Nacional de Impuestos o utilizar el servicio e-Tax únicamente para cumplimentar la declaración de la renta. |

| Certificado de deducción | Es posible que no se disponga de datos confirmados sobre las deducciones que se pueden comprobar a partir de la ficha de empadronamiento. Si tiene derecho a deducciones por las cotizaciones al Seguro Nacional de Salud, a seguros privados o por gastos médicos, le rogamos que las tenga a mano. |

| Recibos de gastos | Por favor, prepare los recibos correspondientes a los gastos necesarios, como los relacionados con libros sobre el trading de divisas, las cuotas de inscripción a seminarios, la compra de dispositivos necesarios para operar y las cuotas mensuales de uso, entre otros. |

| Certificado de retención en origen (para asalariados) | La empresa le entregará el certificado de retención en origen tras la liquidación de fin de año aproximadamente a finales de enero. |

| Informe anual de operaciones | El informe anual de operaciones de Exness se puede descargar fácilmente desde MT4/MT5. Si opera en varias cuentas, incluidas las de otras entidades, deberá obtener todos los informes. |

| Tarjeta My Number y documentos de identificación | Para presentar la declaración a través de e-Tax, es necesario escanear la tarjeta My Number. Si se envía por correo o se presenta en la oficina de Hacienda, se requiere la tarjeta My Number u otro documento de identificación. |

| Declaración de la renta (en papel) |

Puede obtenerlos de forma gratuita en la oficina de Hacienda, el ayuntamiento o el banco más cercanos. También es posible descargarlos de la página web de la Agencia Nacional de Impuestos o utilizar el servicio e-Tax únicamente para cumplimentar la declaración de la renta. |

| Certificado de deducción |

Es posible que no se disponga de datos confirmados sobre las deducciones que se pueden comprobar a partir de la ficha de empadronamiento. Si tiene derecho a deducciones por las cotizaciones al Seguro Nacional de Salud, a seguros privados o por gastos médicos, le rogamos que las tenga a mano. |

| Recibos de gastos |

Por favor, prepare los recibos correspondientes a los gastos necesarios, como los relacionados con libros sobre el trading de divisas, las cuotas de inscripción a seminarios, la compra de dispositivos necesarios para operar y las cuotas mensuales de uso, entre otros. |

| Certificado de retención en origen (para asalariados) |

La empresa le entregará el certificado de retención en origen tras la liquidación de fin de año aproximadamente a finales de enero. |

| Informe anual de operaciones |

El informe anual de operaciones de Exness se puede descargar fácilmente desde MT4/MT5. Si opera en varias cuentas, incluidas las de otras empresas, deberá obtener todos los informes. |

| Tarjeta My Number y documentos de identificación |

Para presentar la declaración a través de e-Tax, es necesario escanear la tarjeta My Number. Si se envía por correo o se presenta en la oficina de Hacienda, se requiere la tarjeta My Number u otro documento de identificación. |

A la hora de declarar en la declaración de la renta los beneficios obtenidos en las operaciones con Exness, los gastos que pueden contabilizarse como gastos necesarios de las operaciones de divisas son, principalmente, los siguientes:

No obstante, tenga en cuenta que es posible que no se reconozcan como gastos los costes de conexión a Internet —que también pueden utilizarse para fines distintos del mercado de divisas—, el precio de adquisición de los distintos dispositivos ni las cuotas mensuales de uso. Además, el precio de adquisición de los dispositivos que se prevea utilizar a largo plazo está sujeto a amortización. Realice la amortización según lo indicado a continuación en función del precio de compra y contabilícelo como gasto.

| Precio de compra del equipo | Amortización |

| menos de 100 000 yenes | Se contabiliza como gasto el importe total en el ejercicio correspondiente, al tratarse de un material de consumo |

| Entre 100.000 y 200.000 yenes | Contabilizar el importe de la compra como gasto a lo largo de un período de amortización de tres años |

| Más de 200.000 yenes | Contabilizar el importe de la compra como gasto a lo largo de un período de amortización de 4 años |

| Precio de compra del equipo |

Amortización |

| menos de 100 000 yenes | Se contabiliza como gasto el importe total en el ejercicio correspondiente, al tratarse de un material de consumo |

| Entre 100.000 y 200.000 yenes |

Contabilizar el importe de la compra como gasto a lo largo de un período de amortización de tres años |

| Más de 200.000 yenes | Contabilizar el importe de la compra como gasto a lo largo de un periodo de amortización de 4 años |

El informe anual de operaciones de Exness se puede obtener fácilmente a través de las plataformas de negociación de Exness: MT4 (MetaTrader 4) y MT5 (MetaTrader 5). Sin embargo, aunque en las aplicaciones para móvil de MT4 y MT5 se puede consultar el historial de operaciones y las pérdidas y ganancias anuales, no es posible descargar el informe.Para descargar o imprimir el informe anual de operaciones, utilice la versión para ordenador de MT4/MT5.

A continuación se explica cómo obtener el informe anual de operaciones desde MT4/MT5 de Exness.

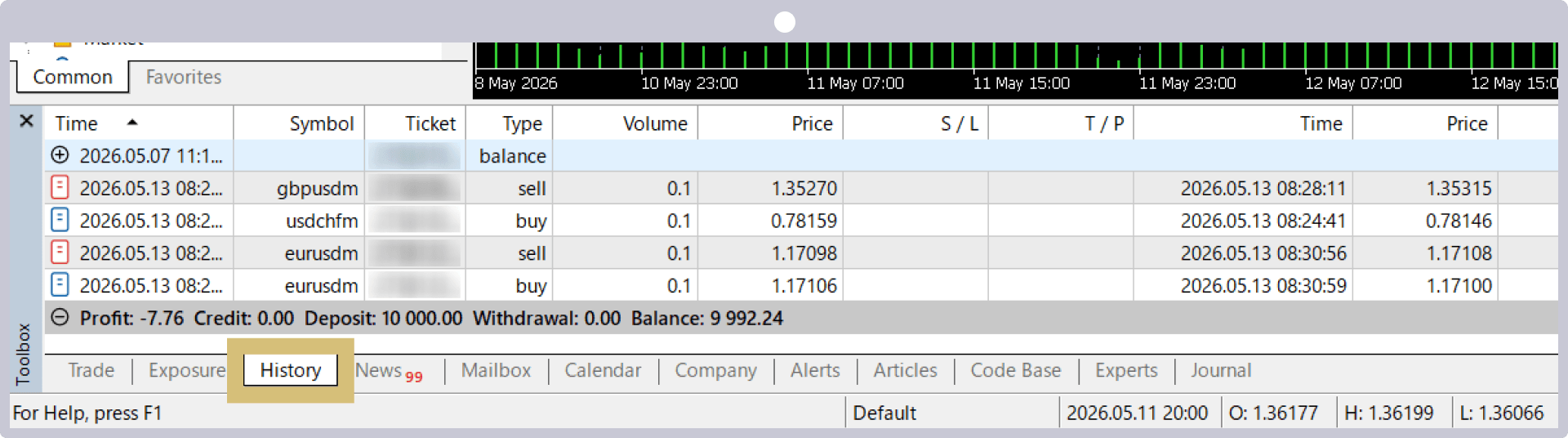

Inicia sesión en MT4/MT5 de Exness con el ID y la contraseña de la cuenta de operaciones en la que desees consultar el informe anual de operaciones y haz clic en la pestaña «Historial de la cuenta», situada en la «Caja de herramientas» de la parte inferior de la pantalla.

(*)MetaTrader, MetaTrader 4, MetaTrader 5, MT4 y MT5 son marcas comerciales o marcas registradas de MetaQuotes Ltd.

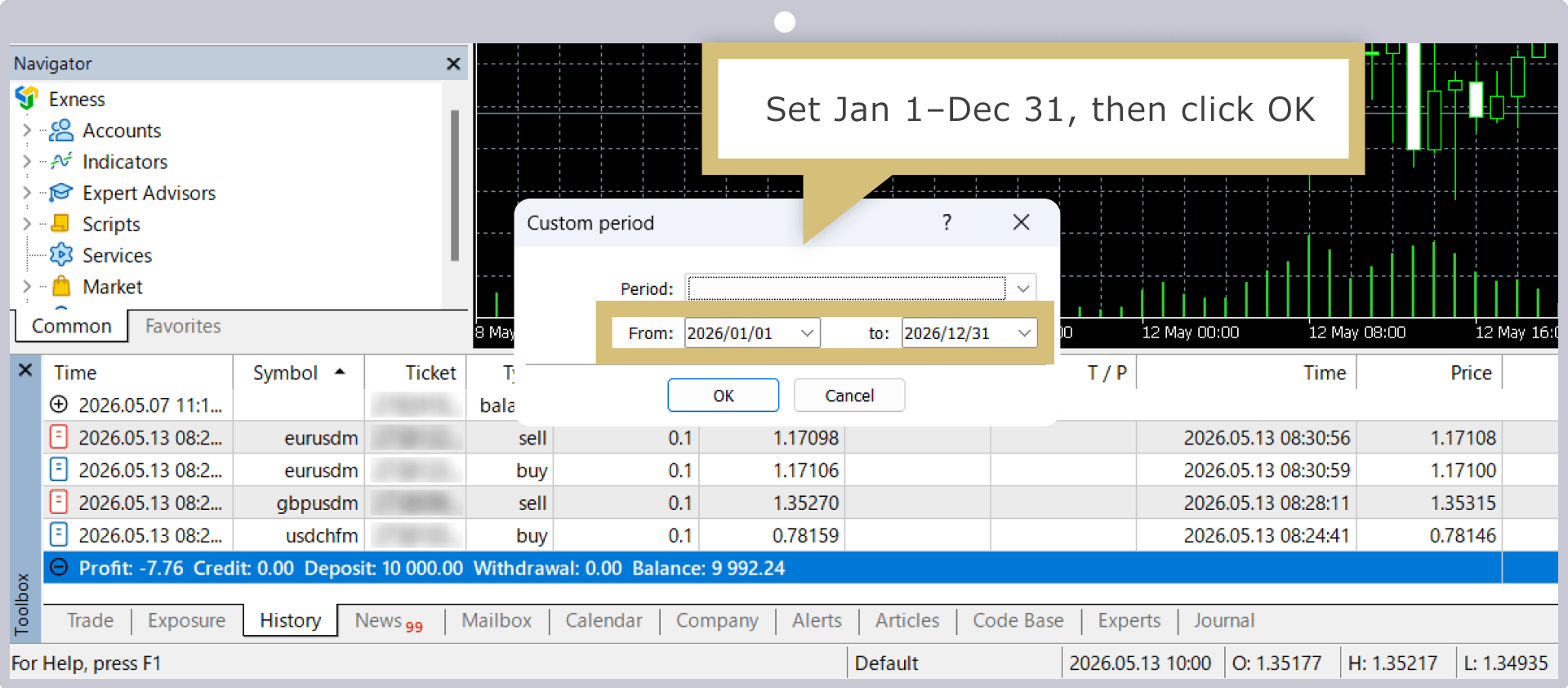

Haga clic con el botón derecho del ratón en la ventana del historial de la cuenta y seleccione «Especificar periodo».

En la pantalla «Selección de periodo», introduzca «1 de enero» como fecha de inicio y «31 de diciembre» como fecha de finalización, y haga clic en «Aceptar».

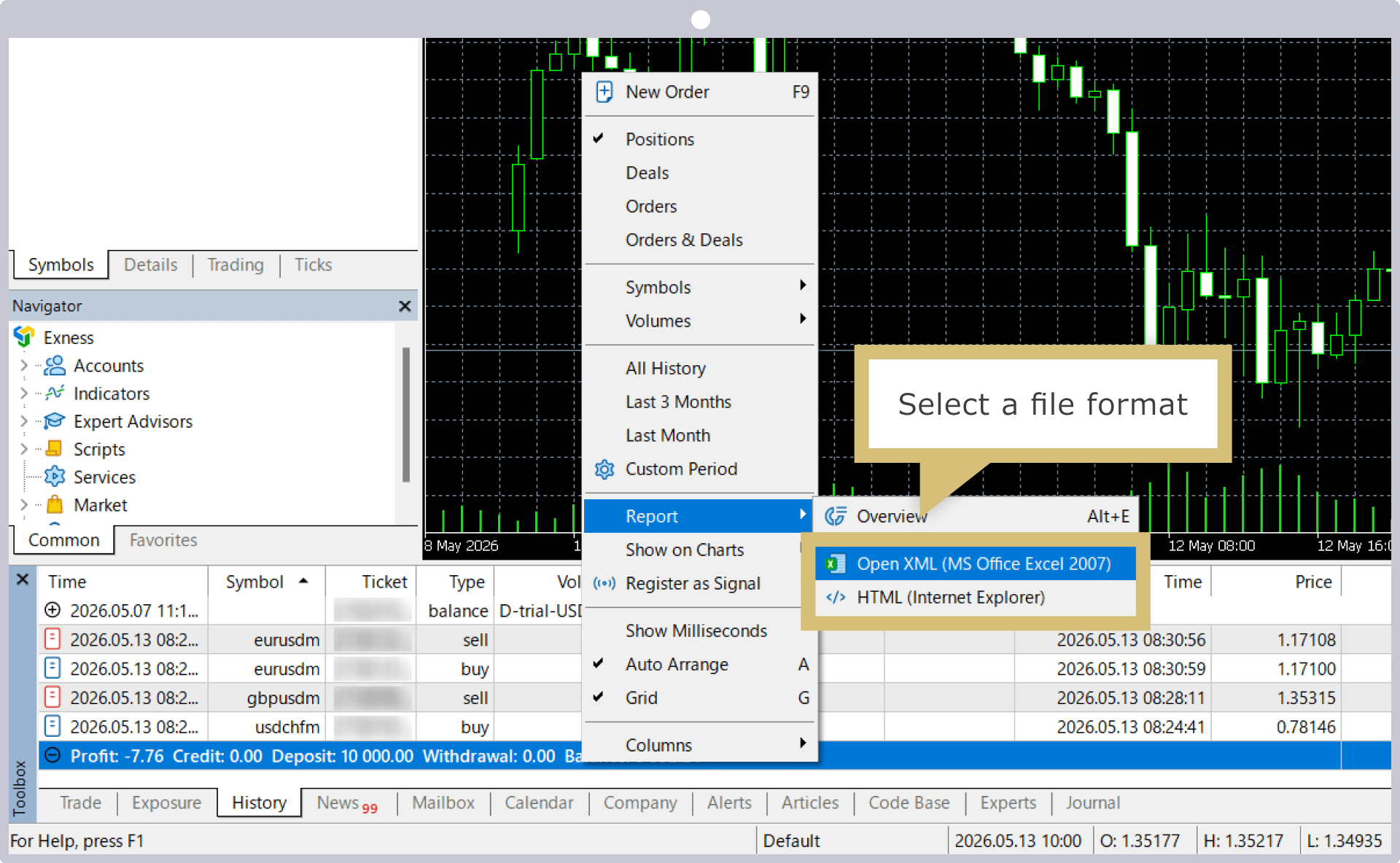

En la ventana «Historial de la cuenta» se mostrará el historial de operaciones correspondiente al periodo especificado, del 1 de enero al 31 de diciembre. Haz clic con el botón derecho del ratón dentro de la ventana, selecciona «Informe», elige el formato de guardado «Open XML» o «HTML» y guárdalo en la ubicación que desees.

Si se selecciona «Open XML» como formato de guardado, podrá consultar el informe anual de transacciones en un archivo de Excel; si se selecciona «HTML», podrá consultarlo directamente en el navegador.

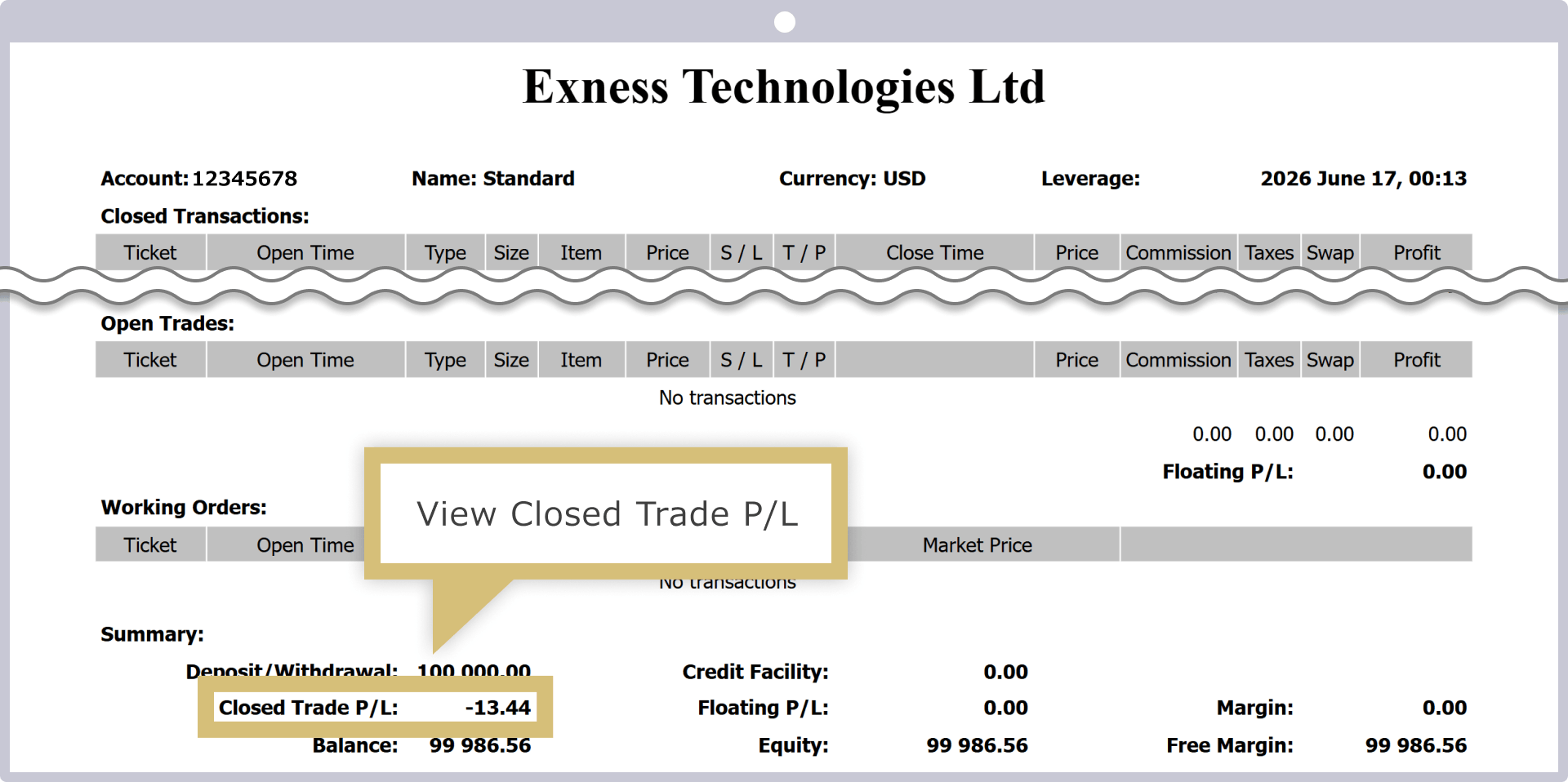

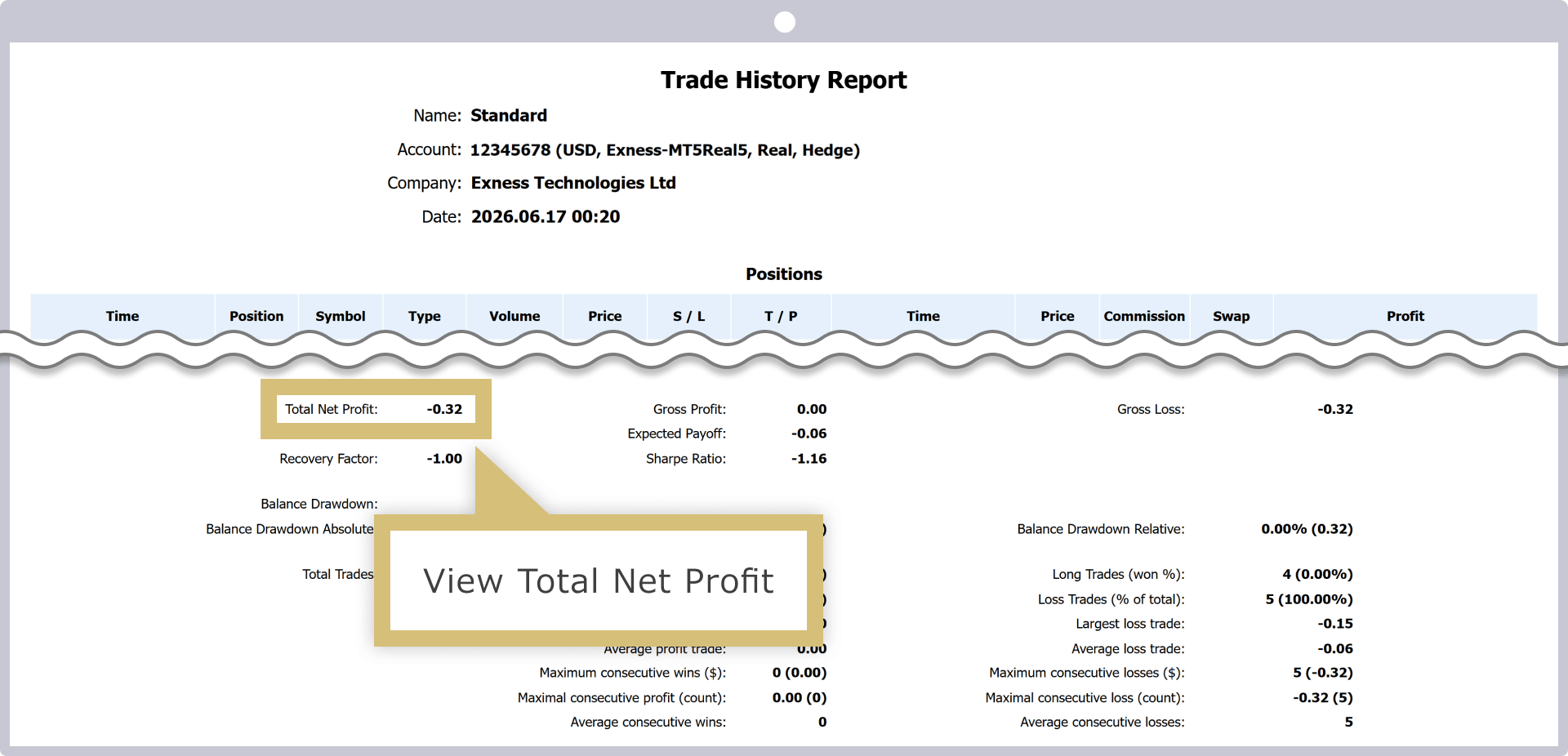

El informe anual de operaciones permite comprobar los resultados de las operaciones desde diversos puntos de vista, como el historial de operaciones de la cuenta en cuestión durante un año, las ganancias y pérdidas, o la tasa de aciertos. Aunque contiene diversa información, los datos que hay que tener en cuenta a la hora de elaborar la declaración de la renta son «Closed Trade P/L» en MT4 y «Ganancias y pérdidas totales» en MT5.Además, si opera en varias cuentas, incluidas las de otras entidades, debe obtener los informes anuales de operaciones de todas ellas.

![]()

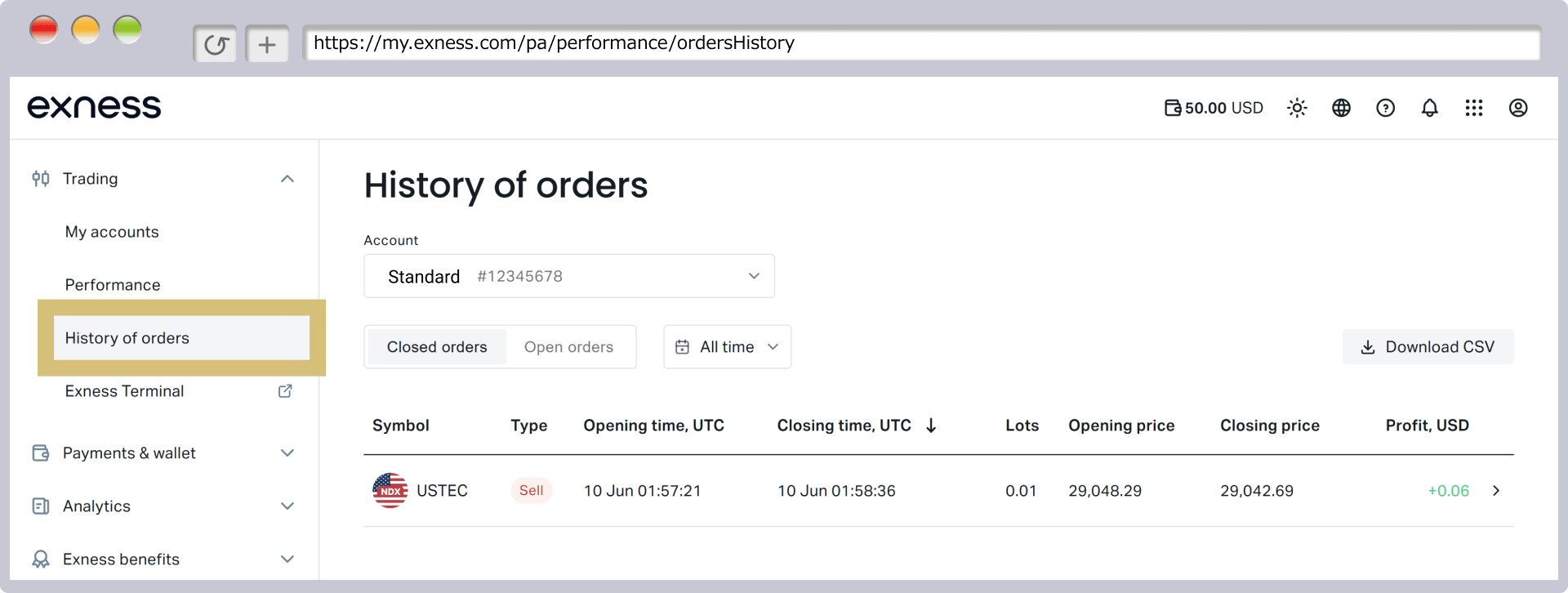

Puede consultar fácilmente el historial de operaciones de Exness desde el Área personal de Exness. Inicie sesión en el Área personal de Exness y, en la página «Rendimiento», seleccione el periodo deseado para ver el historial de operaciones.

Si realiza esta operación desde un ordenador, podrá guardar el historial de operaciones en formato CSV. Además, aunque no es posible guardar los datos, puede consultar el historial de operaciones de Exness a través de la plataforma Exness, las aplicaciones para móvil MT4/MT5 y la aplicación móvil de Exness.Asimismo, Exness envía por correo electrónico el historial de operaciones de forma diaria y mensual, por lo que le invitamos a utilizar este servicio cuando lo considere oportuno.

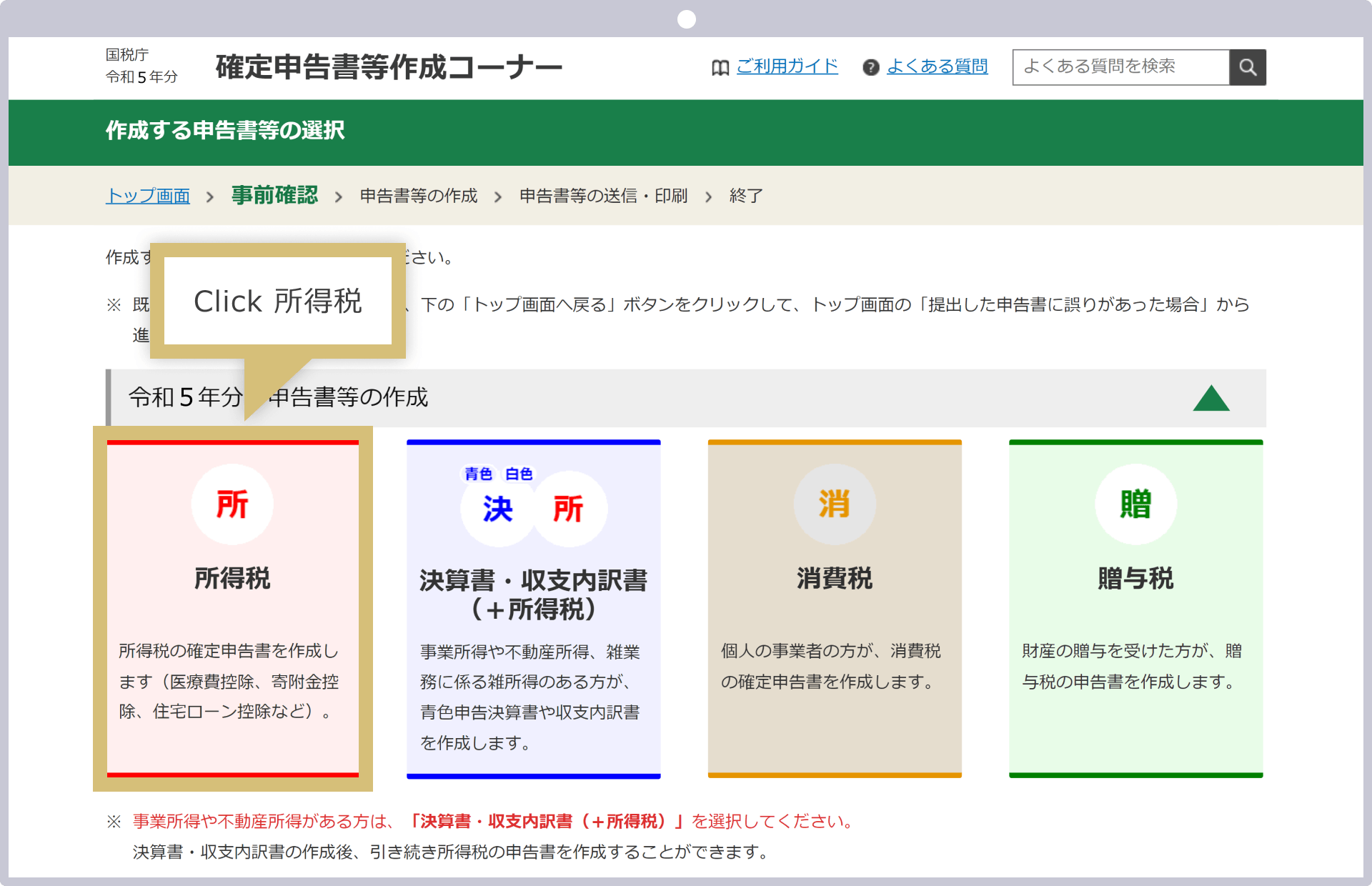

A continuación se explica cómo elaborar, presentar y pagar los impuestos mediante la declaración de la renta en Exness.

La declaración de la renta se puede presentar en papel o en línea mediante el sistema e-Tax (sistema electrónico de declaración y pago de impuestos nacionales).

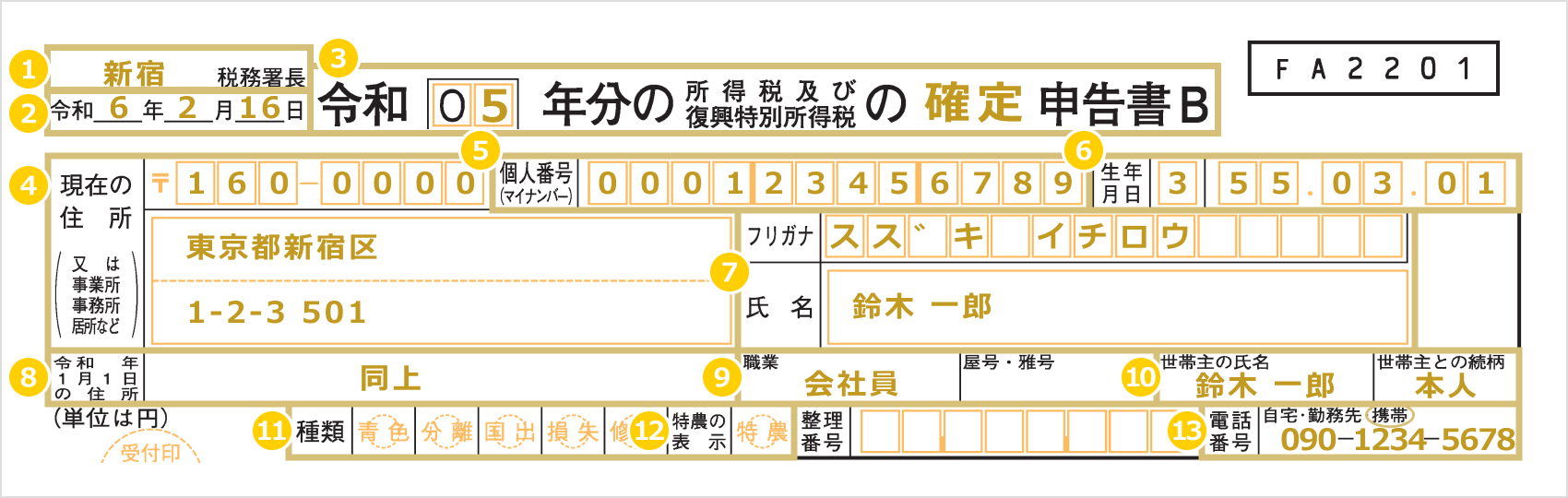

En la parte superior del primer formulario de la declaración de la renta, se deben rellenar los datos personales, como la dirección, el nombre y apellidos, la fecha de nacimiento y el número de identificación personal (My Number). También hay que indicar el nombre de la oficina de Hacienda competente, la fecha de presentación de la declaración y el ejercicio fiscal correspondiente.

|

Nombre de la oficina tributaria |

Ejemplo: Shinjuku |

|

Fecha de presentación de la declaración |

Ejemplo: 16 de febrero de Reiwa 6 |

|

Título |

Ejemplo) 05 Confirmado |

|

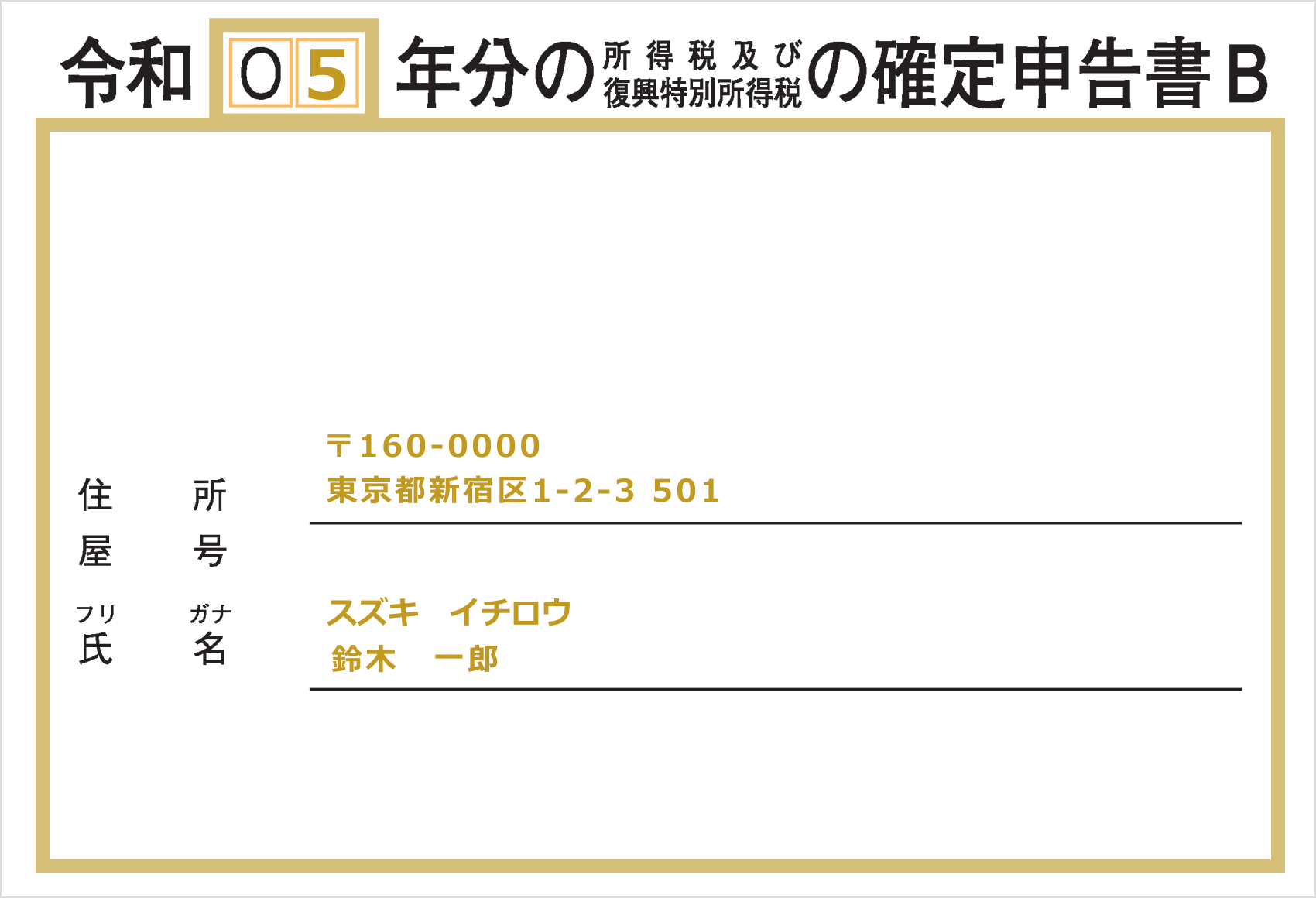

Dirección actual |

Ejemplo: 160-0000, 1-2-3, Shinjuku-ku, Tokio, 501 |

|

My Number (número de identificación personal) |

Ejemplo: 000123456789 |

|

Fecha de nacimiento |

Ejemplo) 3 55.3.1 |

|

Nombre y apellidos · Transcripción fonética |

Ejemplo: Ichiro Suzuki / Suzuki Ichiro |

|

Domicilio a 1 de enero del año de la declaración |

Ejemplo: Ídem |

|

Profesión/Nombre comercial o seudónimo |

Ejemplo: empleado de oficina |

|

Nombre del cabeza de familia |

Ejemplo: Ichiro Suzuki |

|

Tipos |

Sin datos |

|

Extra fuerte |

Sin datos |

|

Número de teléfono |

090-1234-5678 |

|

Nombre de la oficina tributaria |

|

Ejemplo: Shinjuku |

|

Fecha de presentación de la declaración |

|

Ejemplo: 16 de febrero de Reiwa 6 |

|

Título |

|

Ejemplo) 05 Confirmado |

|

Dirección actual |

|

Ejemplo: 160-0000, 1-2-3, Shinjuku-ku, Tokio, 501 |

|

My Number (número de identificación personal) |

|

Ejemplo: 000123456789 |

|

Fecha de nacimiento |

|

Ejemplo) 3 55.3.1 |

|

Nombre y apellidos · Transcripción fonética |

|

Ejemplo: Ichiro Suzuki / Suzuki Ichiro |

|

Domicilio a 1 de enero del año de la declaración |

|

Ejemplo: Ídem |

|

Profesión/Nombre comercial o seudónimo |

|

Ejemplo: empleado de oficina |

|

Nombre del cabeza de familia |

|

Ejemplo: Ichiro Suzuki |

|

Tipos |

|

Sin datos |

|

Extra fuerte |

|

Sin datos |

|

Número de teléfono |

|

090-1234-5678 |

① Oficina tributaria competente: indique el nombre de la oficina tributaria más cercana.

② En el apartado «Fecha de presentación de la declaración», indique únicamente el número correspondiente a la fecha en la que presente la declaración de la renta.

③ En el asunto, indique el año correspondiente al plazo de presentación de la declaración de la renta y escriba «definitiva» justo después de «Impuesto sobre la renta e impuesto especial de reconstrucción».

④ En el apartado «Dirección actual», indique la dirección completa de su domicilio actual, desde el código postal hasta el número de calle y el número de piso. Si es autónomo o similar y tributa en la dirección de su oficina o centro de trabajo, marque con una «X» la casilla correspondiente a «Centro de trabajo, oficina, domicilio, etc.», indique la dirección de la oficina o centro de trabajo en la parte superior y la de su domicilio en la parte inferior.

⑤ Introduzca su número de identificación personal (My Number).

⑥ Indique su fecha de nacimiento utilizando la era imperial. Los números correspondientes a cada era son los siguientes:

| Meiji | 1 |

| Taishō | 2 |

| Shōwa | 3 |

| Heisei | 4 |

| Reiwa | 5 |

⑦En los campos «Nombre y apellidos» y «Transcripción en kana», introduce tu nombre completo tanto en kana como en kanji.

⑧ Si su domicilio a 1 de enero del año de la declaración coincide con el indicado en el punto ④, escriba «Ídem»; si es diferente, indique su domicilio.

⑨Profesión: si tiene un nombre comercial o un nombre artístico, indíquelo aquí. Si es autónomo, indique en el apartado «Profesión» su actividad profesional (por ejemplo, «comercio minorista de XX» o «venta de XX»); si tiene un nombre comercial o un nombre artístico, indíquelo aquí.

⑩ En los apartados «Nombre y apellidos del cabeza de familia» y «Relación con el cabeza de familia», indique el nombre y los apellidos del cabeza de familia y su relación con él. Si se trata del propio cabeza de familia, escriba «él mismo».

⑪ En cuanto al tipo, marque con una «〇» todas las opciones que correspondan: «Declarantes del régimen de declaración azul», «Personas que utilizan el anexo III de la declaración», «Personas a las que se aplica el régimen de tributación por traslado al extranjero» y «Personas que utilizan el anexo IV de la declaración». Si no se aplica ninguna, puede dejarlo en blanco.

⑫ En el apartado «Especialmente intenso», marque con una «〇» únicamente si se trata de un agricultor especial.

⑬ En el apartado «Número de teléfono», marque con una «〇» la opción correspondiente («domicilio», «trabajo» o «móvil») e indique el número.

En la segunda hoja de la declaración de la renta, indique también el año correspondiente al periodo de declaración que figura en el título, así como la «dirección», el «nombre y apellidos (con transcripción fonética)» y el «nombre comercial».

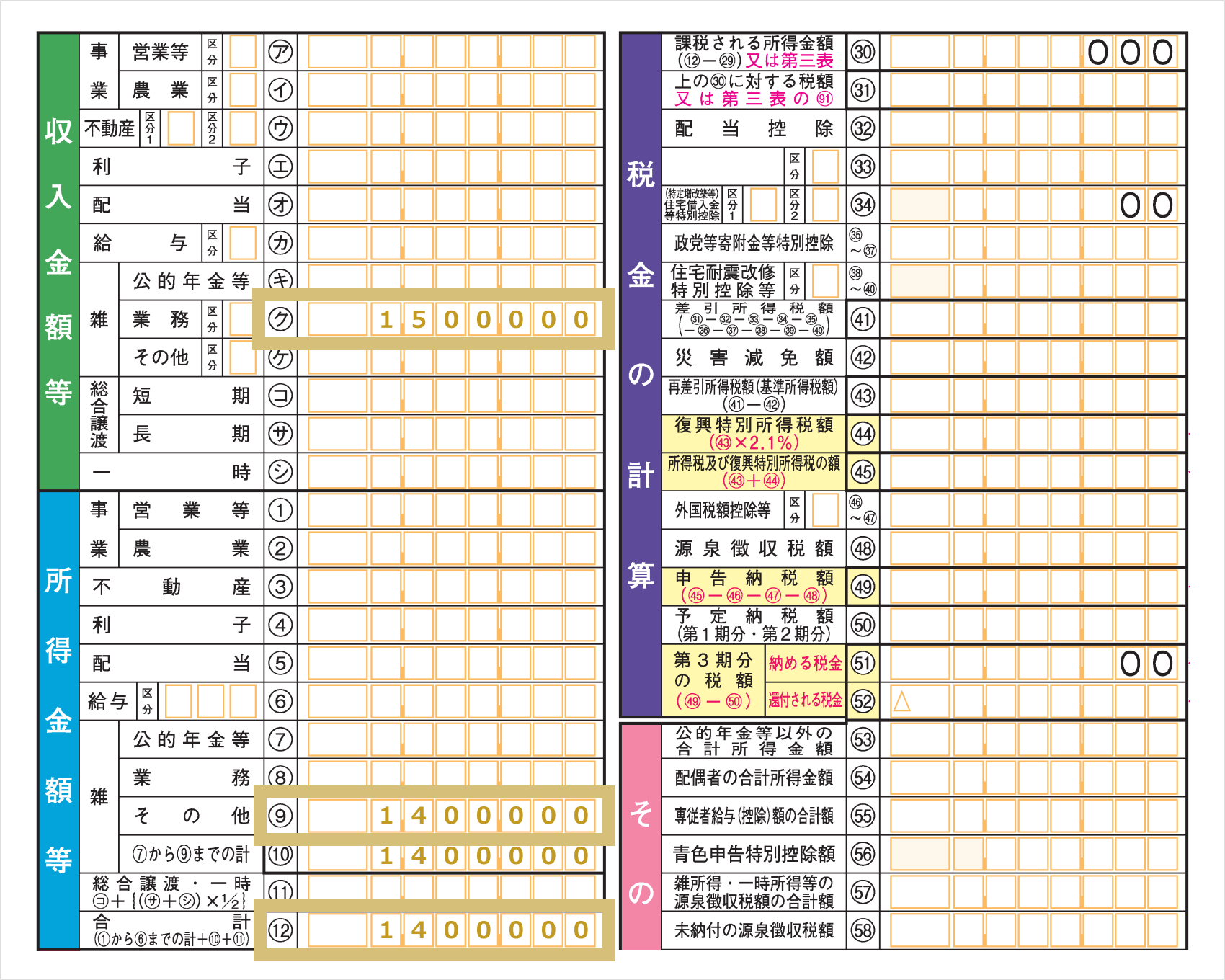

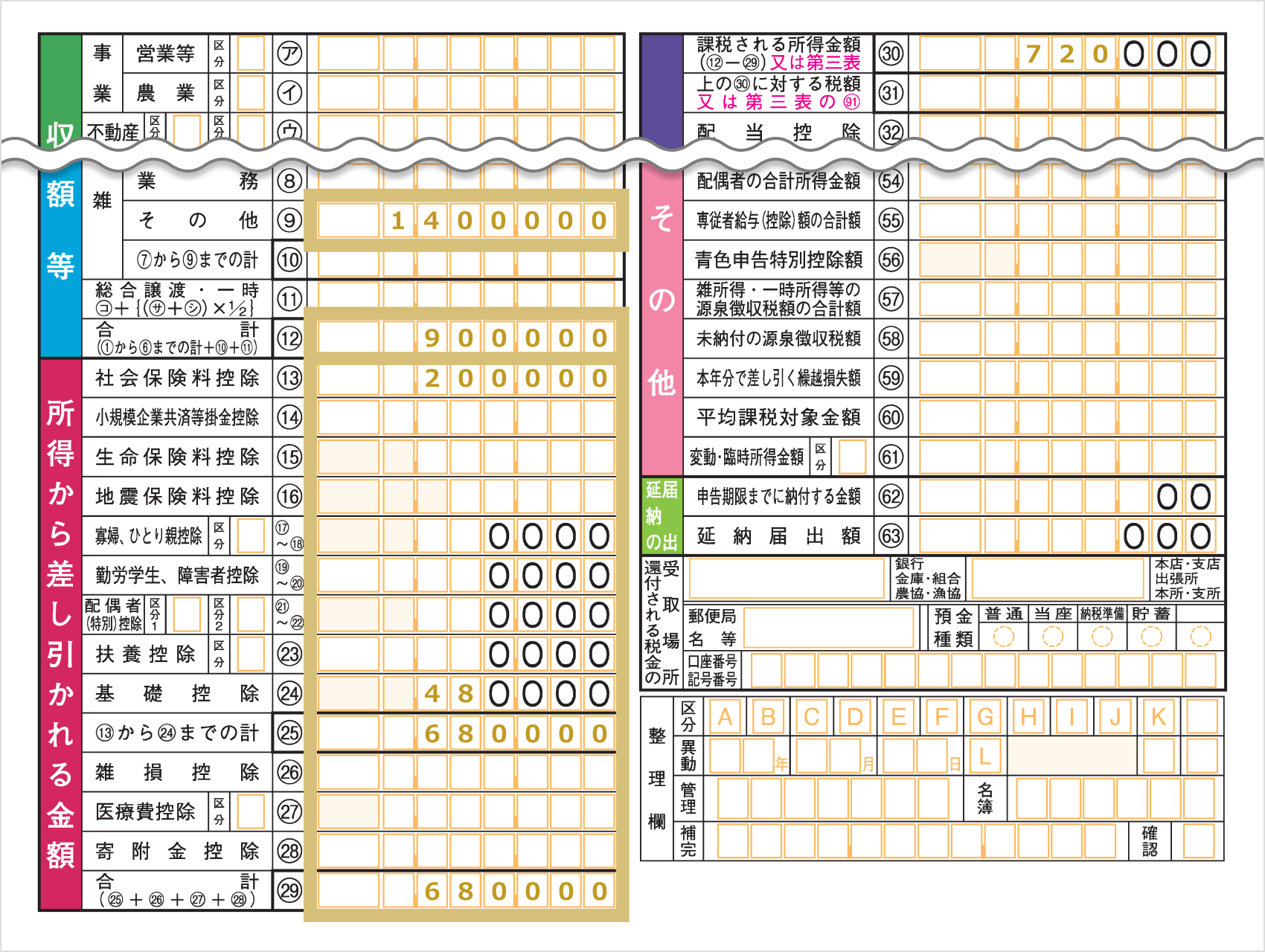

En la casilla «Ke» de la sección «Ingresos, etc.» de la primera hoja de la declaración de la renta, introduzca el beneficio total obtenido de las operaciones con Exness. Si también ha obtenido beneficios con otros brókers de divisas extranjeros distintos de Exness, súmelos y anótelos en esta casilla.A continuación, introduzca en el apartado ⑨ de «Importe de los ingresos, etc.» el importe resultante de restar los gastos necesarios de los ingresos indicados en el apartado «Ke». Introduzca en el apartado ⑩ el «Total de los apartados ⑦ a ⑨» y calcule el «Total de los apartados ① a ⑥ + ⑩ + ⑪» para introducirlo en el apartado ⑫.

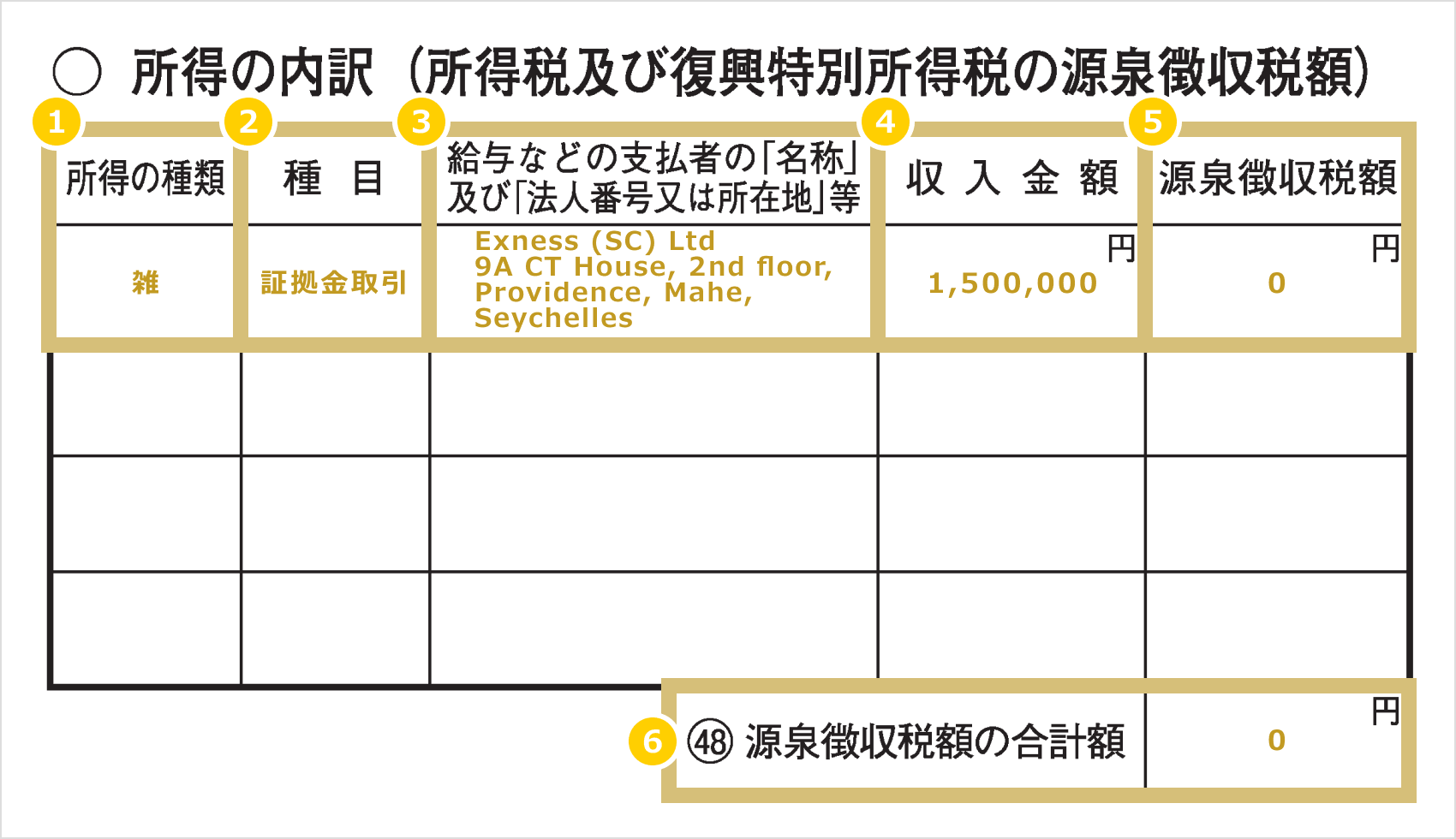

En el apartado «Desglose de los ingresos (importe retenido en origen del impuesto sobre la renta y del impuesto especial de reconstrucción)» del segundo anexo de la declaración de la renta, se debe indicar el desglose de los «importes de ingresos, etc.» y los «importes de la renta, etc.» que se han consignado en el punto ①.

Si la cantidad de ingresos indicada en la casilla «Ke» incluye beneficios obtenidos en operaciones de divisas en el extranjero distintas de Exness, etc., se indicarán todos ellos en el apartado «Desglose de los ingresos».

|

Tipos de ingresos |

Ejemplo) Varios |

|

Disciplina |

Ejemplo: Operaciones con margen |

|

«Denominación» y «número de identificación fiscal o domicilio social», etc., del pagador de los salarios y demás remuneraciones |

Ejemplo: Exness (SC) Ltd, 9A CT House, 2.ª planta, Providence, Mahé, Seychelles |

|

Importe de los ingresos |

Ejemplo: 1 500 000 yenes |

|

Importe de la retención en origen |

Ejemplo: 0 yenes |

|

Importe total de las retenciones en origen |

Ejemplo: 0 yenes |

|

Tipos de ingresos |

|

Ejemplo) Varios |

|

Disciplina |

|

Ejemplo: Operaciones con margen |

|

«Denominación» y «número de identificación fiscal o domicilio social», etc., del pagador de los salarios y demás remuneraciones |

|

Ejemplo: Exness (SC) Ltd, 9A CT House, 2.ª planta, Providence, Mahé, Seychelles |

|

Importe de los ingresos |

|

Ejemplo: 1 500 000 yenes |

|

Importe de la retención en origen |

|

Ejemplo: 0 yenes |

|

Importe total de las retenciones en origen |

|

Ejemplo: 0 yenes |

① En el apartado «Tipo de ingresos», indique «Varios» o «Ingresos varios».

② En el apartado «Tipo de operación», indícalo de forma que quede claro que se trata de una operación de divisas en el extranjero, por ejemplo, «Operación con margen».

③ En los campos «Denominación» y «Número de identificación fiscal o domicilio social», etc., del pagador de los salarios y demás conceptos, se indicará el nombre de la empresa Exness, «Exness (SC) Ltd», y su domicilio, «9A CT House, 2.ª planta, Providence, Mahé, Seychelles».

④ En el apartado «Importe de los ingresos», se debe indicar el importe de los ingresos antes de deducir los gastos necesarios.

⑤ En el importe de la retención en origen, introduzca «0» yenes. *Dado que en las plataformas de FX extranjeras, incluida Exness, no se aplican retenciones en origen.

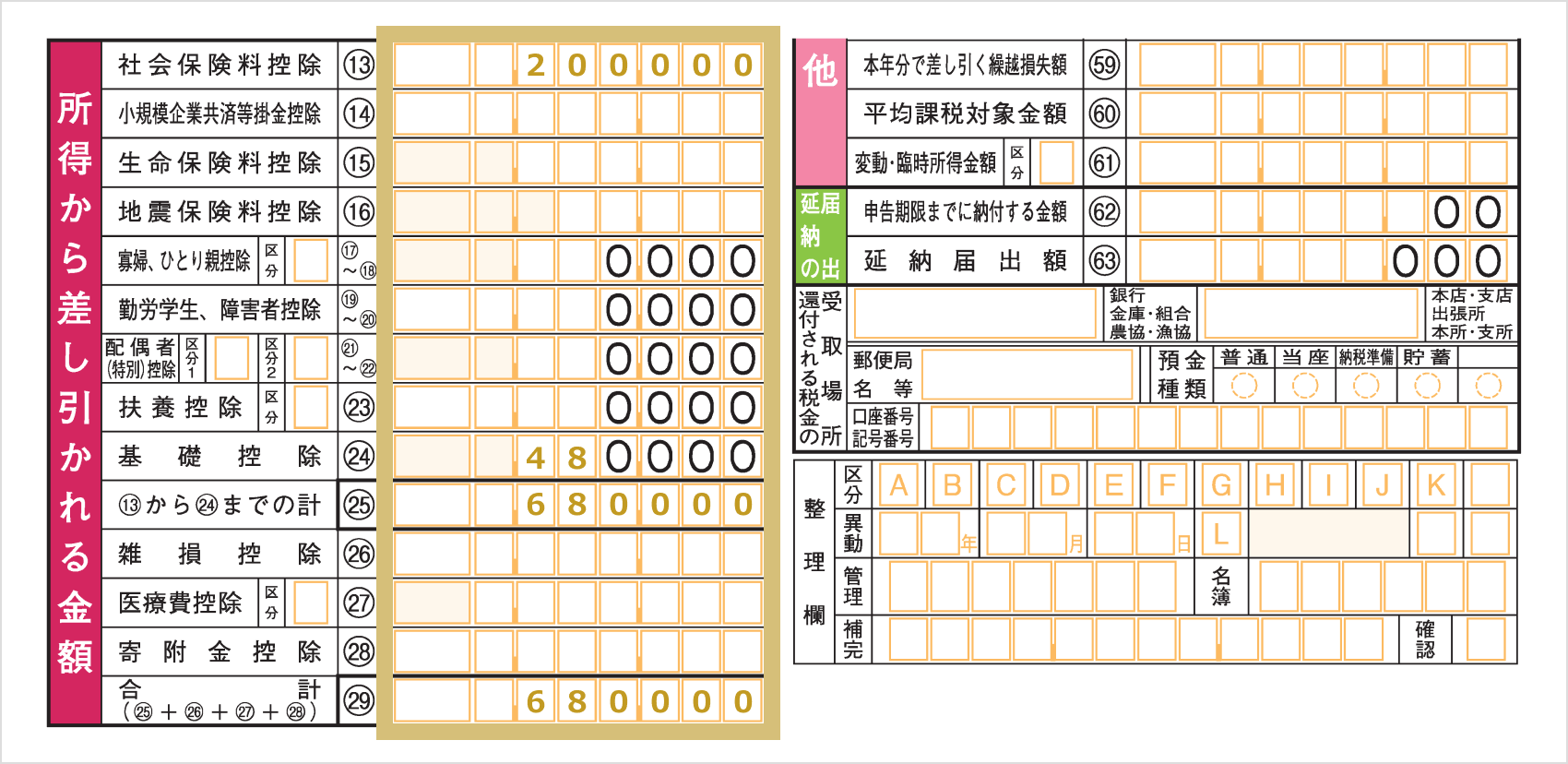

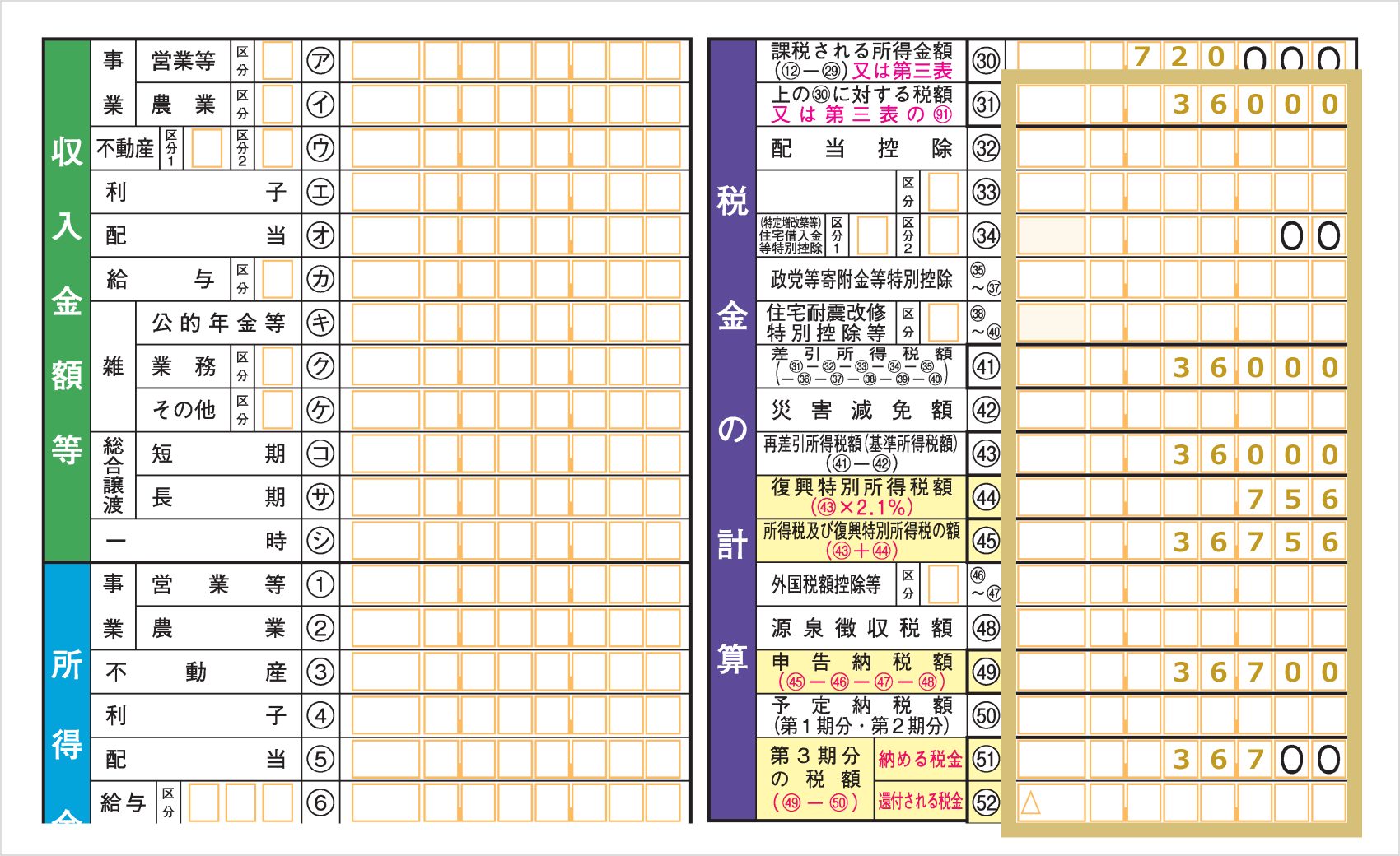

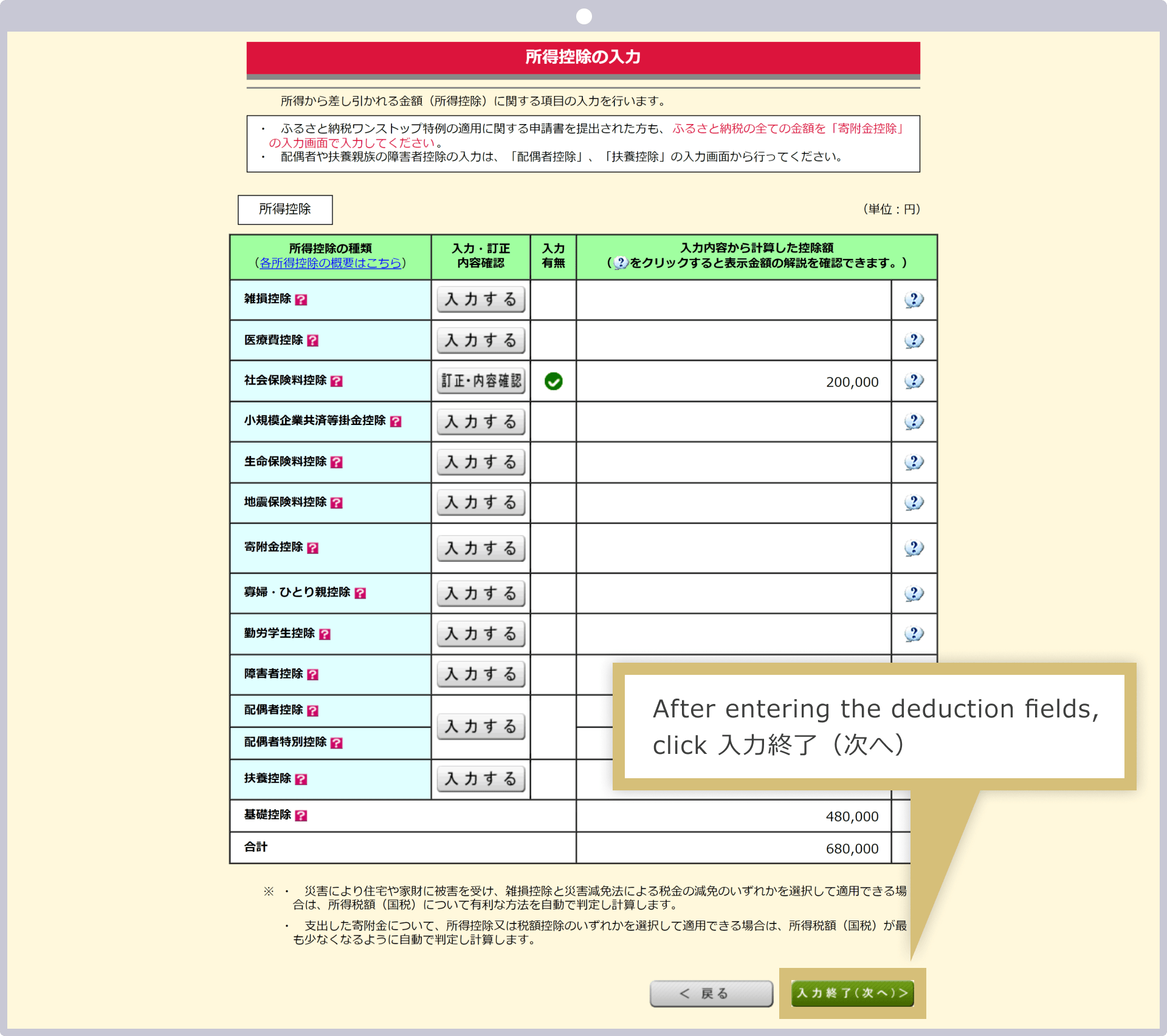

A continuación, introduzca en los apartados ⑬ a ㉔ los importes de las deducciones correspondientes y anote el importe total en el apartado ㉕. Si cumple los requisitos de los apartados ㉖ a ㉘, introduzca los importes de las deducciones correspondientes y anote en el apartado ㉙ el importe resultante de sumar ㉕ a ㉘.

Reste el importe que figura en el apartado ㉙ de «Importes deducibles de los ingresos» del importe que figura en el apartado ⑫ de la primera hoja de la declaración de la renta, «Importe de los ingresos, etc.». Anote el importe resultante en el apartado 㐚 de «Cálculo de los impuestos».

(*) Las fracciones inferiores a mil yenes se redondearán a la baja.

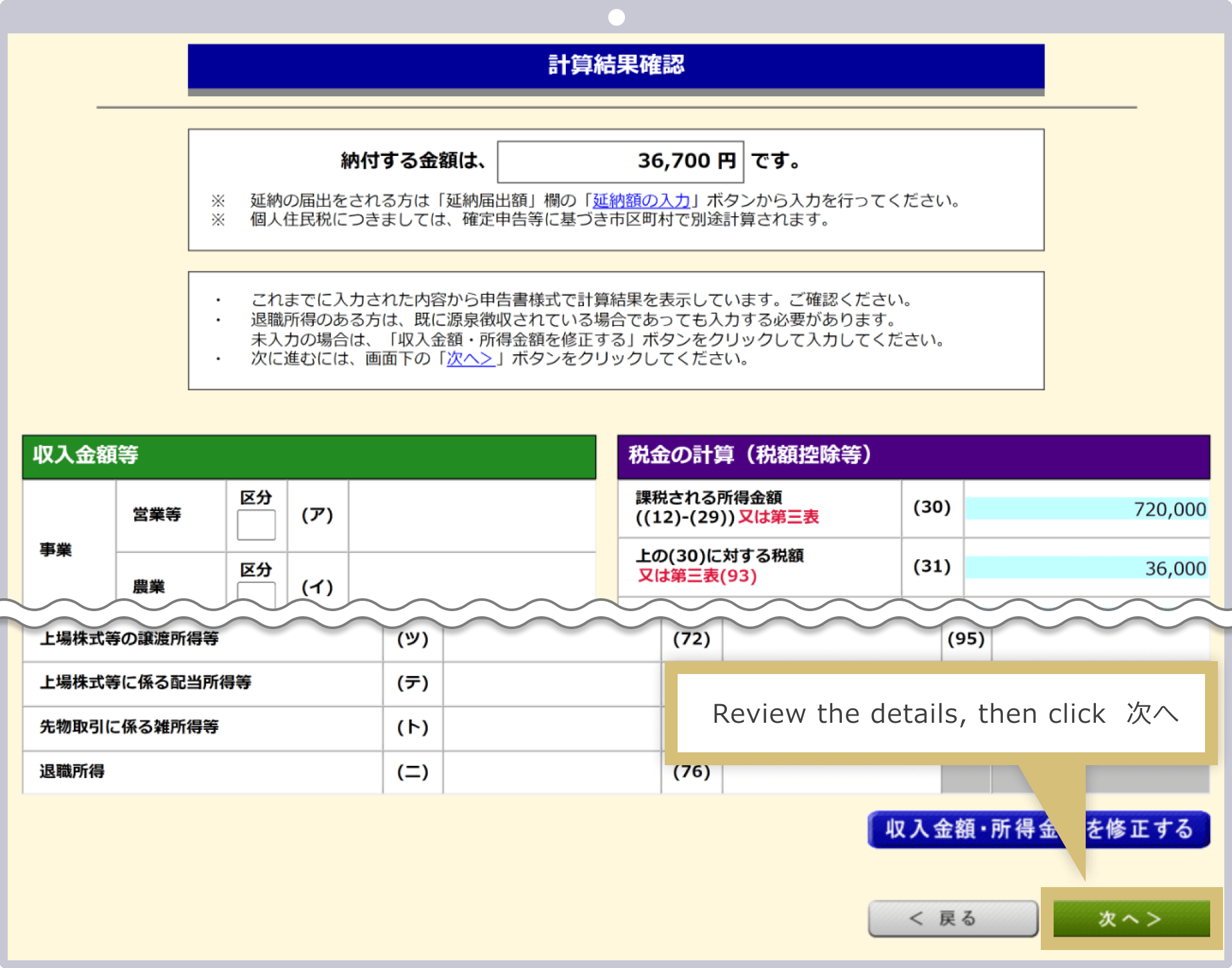

Se calcula el impuesto sobre la renta multiplicando la base imponible del apartado ㉚ por el tipo impositivo establecido y restando la deducción correspondiente. El importe del impuesto resultante se anotará en el apartado ㉛ «Cálculo del impuesto».

| Importe de la base imponible | Fórmula para calcular el importe del impuesto (tipo impositivo y deducciones) |

| 0 yenes | 0 yenes |

| De 1.000 yenes a 1.949.000 yenes |

Base imponible × 5 % |

| De 1 950 000 yenes a 3 299 000 yenes |

Base imponible × 10 % - 97 500 yenes |

| De 3 300 000 yenes a 6 949 000 yenes |

Base imponible × 20 % - 427 500 yenes |

| De 6 950 000 yenes a 8 999 000 yenes |

Base imponible × 23 % - 636 000 yenes |

| De 9 000 000 a 17 999 000 yenes |

Base imponible × 33 % - 1 536 000 yenes |

| De 18 000 000 a 39 999 000 yenes |

Base imponible × 40 % - 2 796 000 yenes |

| A partir de 40 000 000 de yenes |

Base imponible × 45 % - 4 796 000 yenes |

| Importe de la base imponible | Fórmula para calcular el importe del impuesto (tipo impositivo y deducciones) |

| 0 yenes | 0 yenes |

| De 1.000 yenes a 1.949.000 yenes |

Base imponible × 5 % |

| De 1 950 000 yenes a 3 299 000 yenes |

Base imponible × 10 % - 97 500 yenes |

| De 3 300 000 yenes a 6 949 000 yenes |

Base imponible × 20 % - 427 500 yenes |

| De 6 950 000 yenes a 8 999 000 yenes |

Base imponible × 23 % - 636 000 yenes |

| De 9 000 000 a 17 999 000 yenes |

Base imponible × 33 % - 1 536 000 yenes |

| De 18 000 000 a 39 999 000 yenes |

Base imponible × 40 % - 2 796 000 yenes |

| A partir de 40 000 000 de yenes |

Base imponible × 45 % - 4 796 000 yenes |

Añada el 2,1 % del impuesto especial sobre la renta para la reconstrucción al importe del impuesto determinado en el punto ㉛ para calcular el importe final a pagar, y anótelo en el apartado 51 «Impuesto a pagar». Si se produce una devolución, anótela en el apartado 52 «Impuesto a devolver».

Reste sucesivamente los importes indicados en los apartados ㉛ a ㊵ y anótelos en el apartado ㊶.Anote en ㊸ el resultado de ㊶-㊷; en ㊹, el importe obtenido al multiplicar el importe de ㊸ por el 2,1 % del impuesto especial sobre la renta para la reconstrucción; y, por último, anote en ㊺ el importe total de ㊸ + ㊹.

Reste los importes de los apartados ㊻ a ㊽ del importe del apartado ㊺ y anótelo en el apartado ㊾. Si la cifra del apartado ㊾ es positiva, redondee hacia abajo los importes inferiores a 100 yenes. Si es negativa, anote el importe tal cual, sin redondear ni hacia arriba ni hacia abajo.

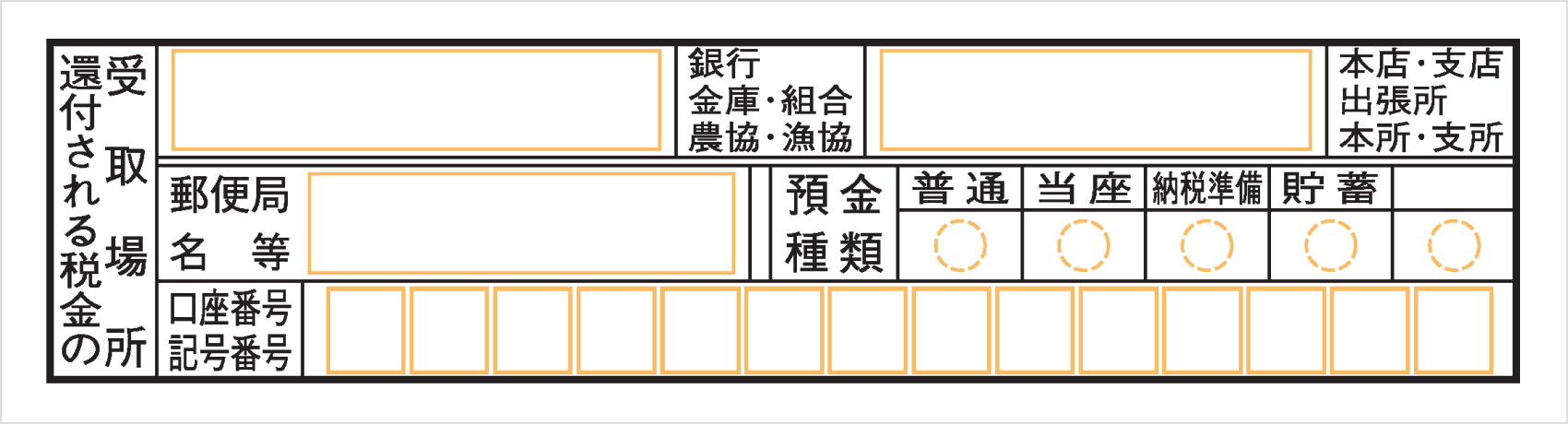

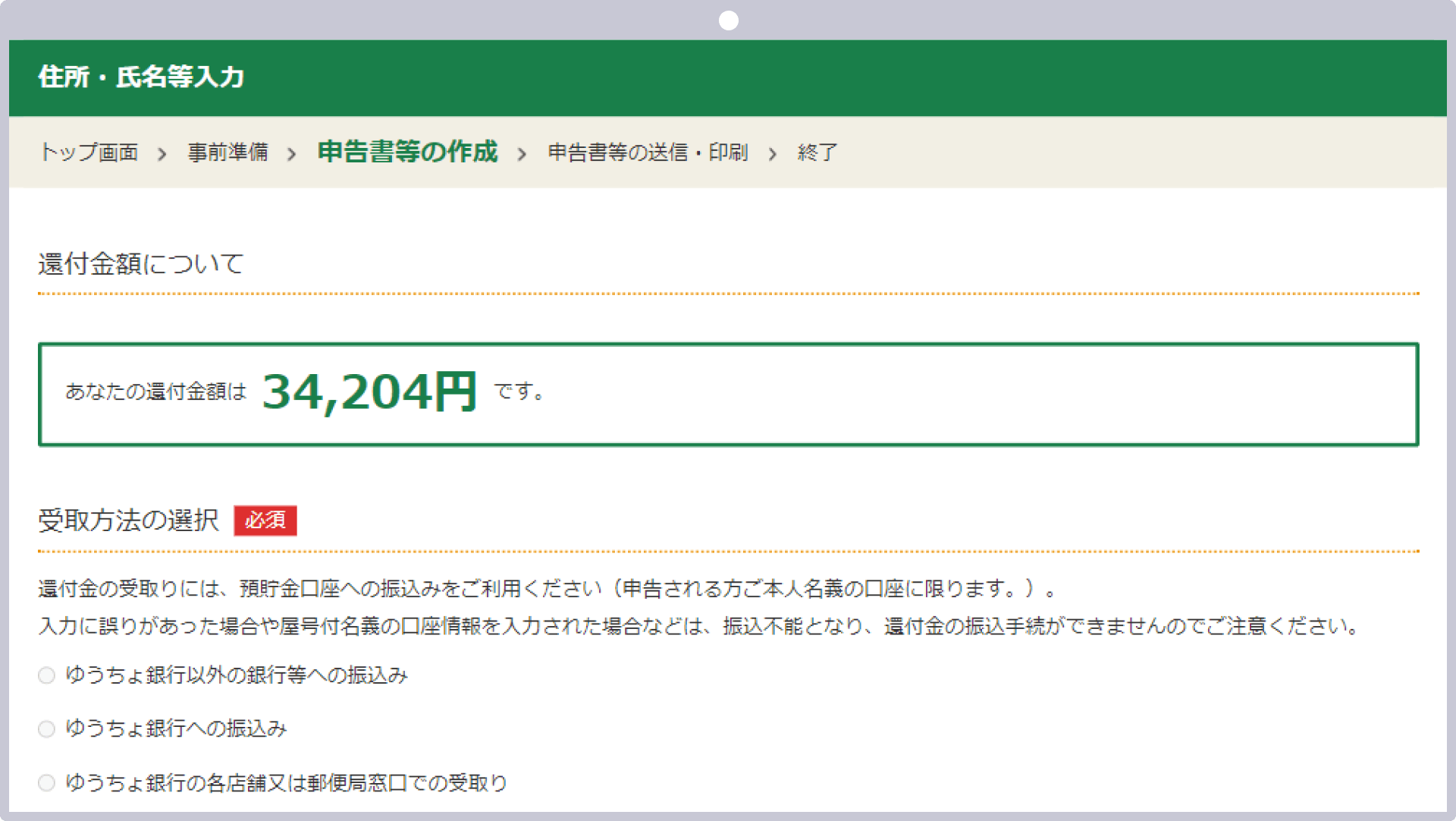

Si, tras realizar los cálculos, resulta que se tiene derecho a una devolución, se debe indicar la cuenta en la que se desea recibirla en la parte inferior derecha de la primera hoja de la declaración de la renta, en el apartado «Lugar de recepción de la devolución de impuestos». Una vez presentada la declaración de la renta, la devolución se ingresará en la cuenta indicada en un plazo de entre un mes y un mes y medio aproximadamente.

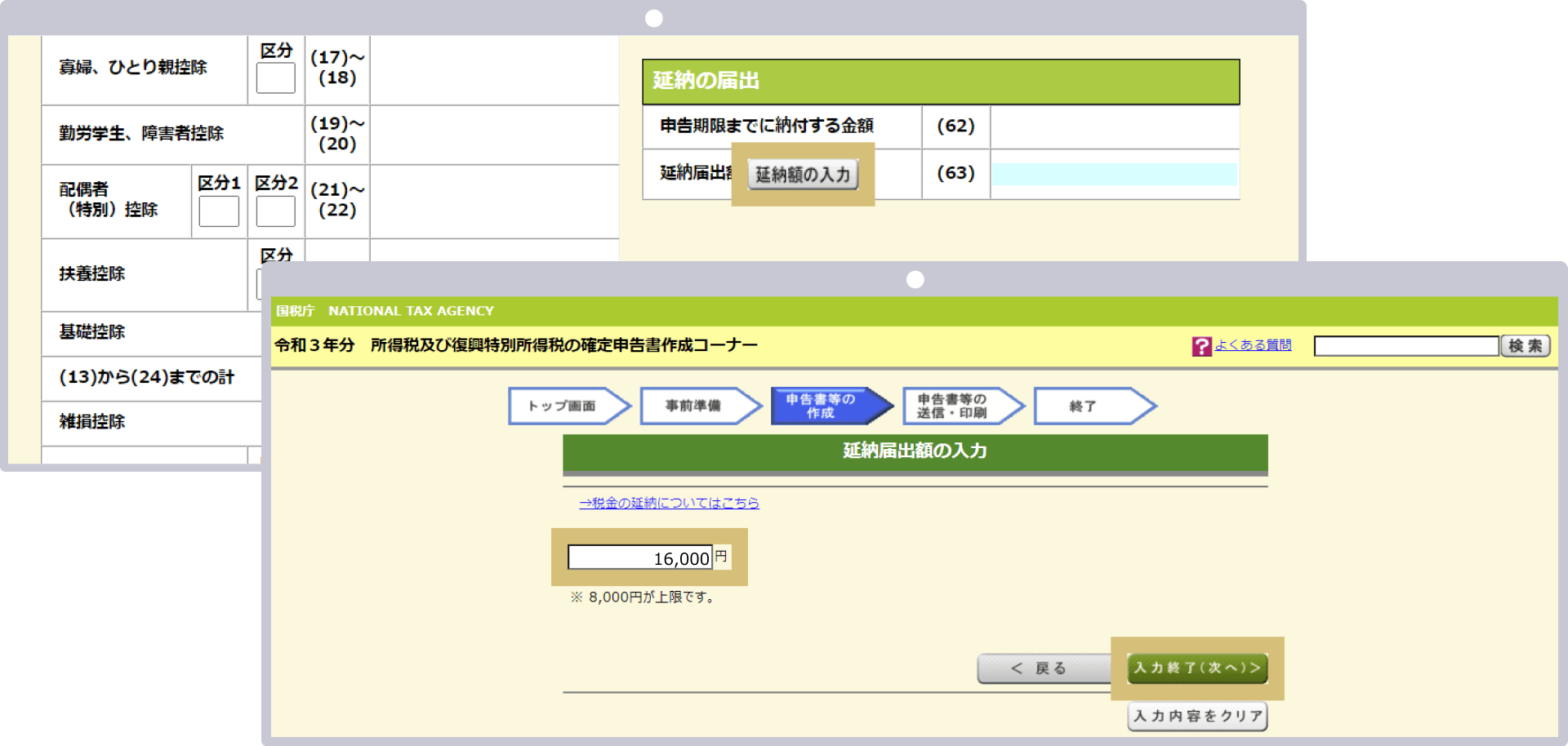

En la sección «Datos relativos al impuesto sobre la residencia y al impuesto sobre actividades económicas» del formulario n.º 2 de la declaración de la renta, marque con una «〇» la forma de pago del impuesto sobre la residencia que desee. Si desea que el impuesto sobre la residencia se deduzca de su nómina, marque «Recaudación especial»; si prefiere pagarlo usted mismo, marque «Pago por cuenta propia».Si elige «Pago por cuenta propia», recibirá el aviso de pago en su domicilio actual, por lo que deberá abonar el impuesto municipal por su cuenta dentro del plazo establecido.

![]()

En la declaración de la renta, hay que pagar el impuesto sobre la renta liquidado dentro del plazo establecido. Por su parte, dado que los tipos impositivos del impuesto municipal varían según el municipio, la administración local de su lugar de residencia se encarga de calcular y determinar el importe del impuesto, y alrededor del mes de junio se le enviará la «Notificación de liquidación del impuesto municipal».Esta notificación de liquidación del impuesto municipal se envía por correo a su domicilio si, al presentar la declaración de la renta, ha seleccionado la opción de «pago por cuenta propia». Se adjunta un recibo de pago, por lo que deberá abonar el importe usted mismo. Si ha seleccionado la opción de «retención especial», se enviará por correo a la entidad que le abona el salario (su empresa).Se tramitará el pago fraccionado del impuesto sobre la renta de los residentes, que se deducirá de su salario entre junio y mayo del año siguiente, por lo que no tendrá que realizar el pago usted mismo. No obstante, si no desea que su empresa se entere de que tiene ingresos distintos de los salariales, incluidos los derivados del mercado de divisas (FX), seleccione la opción «Pago por cuenta propia» al presentar la declaración de la renta y realice el pago usted mismo.

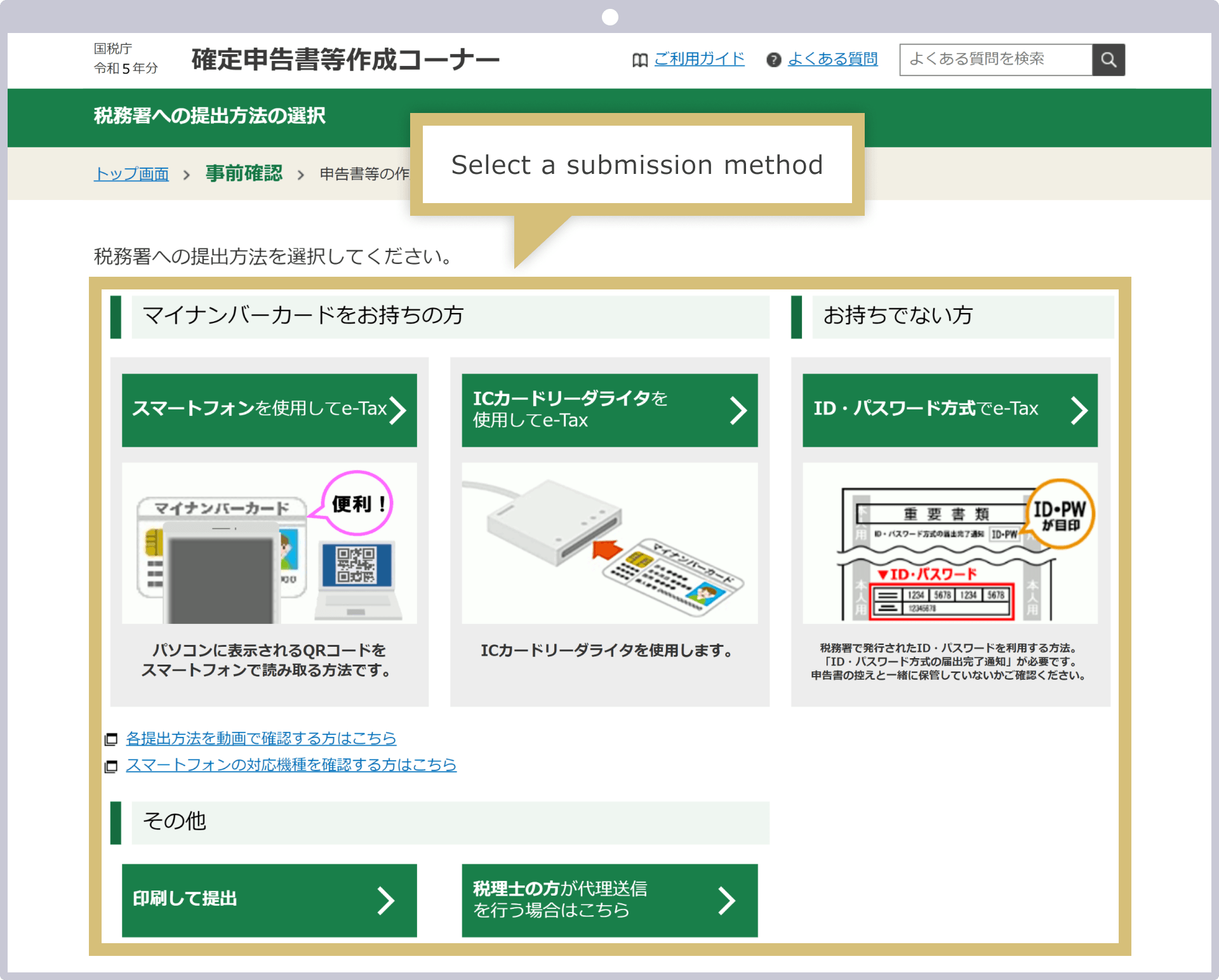

Accede a la «Sección de elaboración de declaraciones de la renta» desde la página web de la Agencia Nacional de Impuestos.Haga clic en una de las siguientes opciones: «e-Tax con smartphone», «e-Tax con lector-grabador de tarjetas IC» o «e-Tax con nombre de usuario y contraseña». Si no puede utilizar ninguno de estos métodos, seleccione la opción «Imprimir y presentar», que le permite elaborar únicamente la declaración de la renta a través de e-Tax y presentarla por correo postal o en la ventanilla de la oficina de Hacienda.

Las instrucciones para el siguiente paso varían en función del método seleccionado. Siga las instrucciones hasta llegar al paso «Selección de la declaración que se va a presentar».

![]()

Si dispone de una tarjeta My Number y de un smartphone compatible con la lectura de dicha tarjeta, o bien de un lector-grabador de tarjetas IC, podrá vincularla a «Myna Portal». Myna Portal es un servicio en línea destinado a agilizar los trámites administrativos. Dado que las cotizaciones a la seguridad social y las distintas deducciones que figuran en los registros de la Administración se reflejan automáticamente en e-Tax, podrá presentar su declaración de la renta con mayor facilidad.

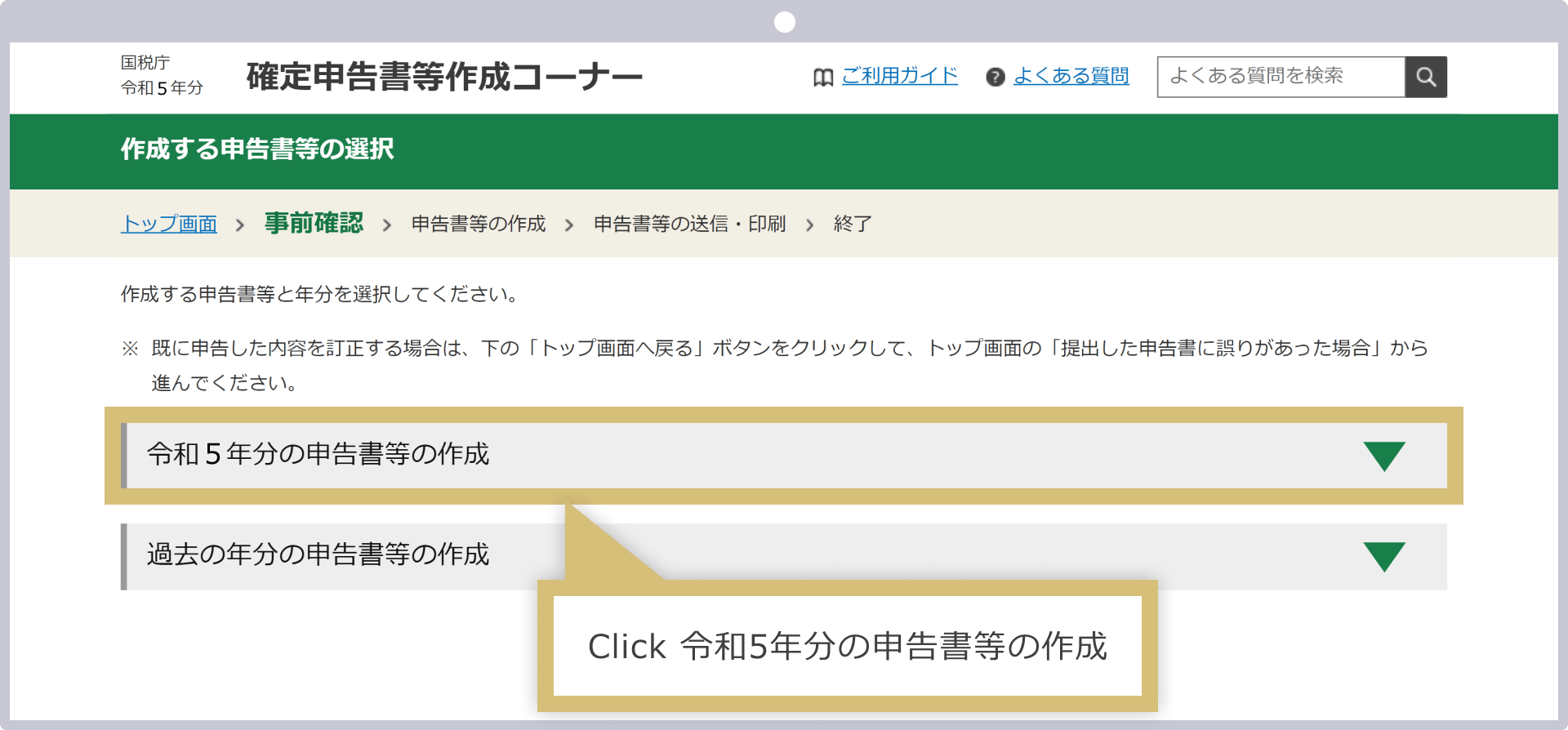

Haga clic en «Elaboración de la declaración de la renta del año Reiwa 5, etc.».

Se mostrarán los tipos de impuestos que se deben declarar; seleccione «Impuesto sobre la renta».

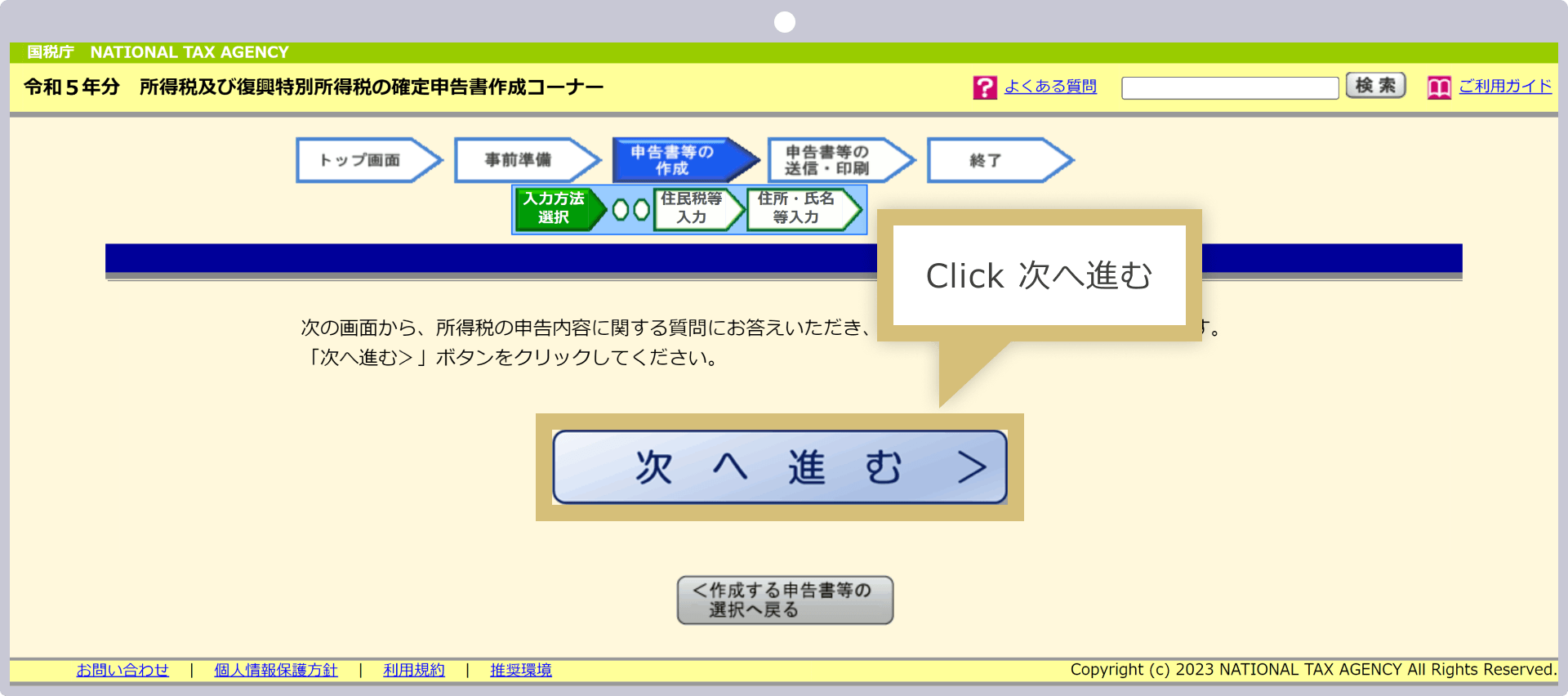

Haga clic en «Siguiente» para pasar a la pantalla de elaboración de la declaración de la renta.

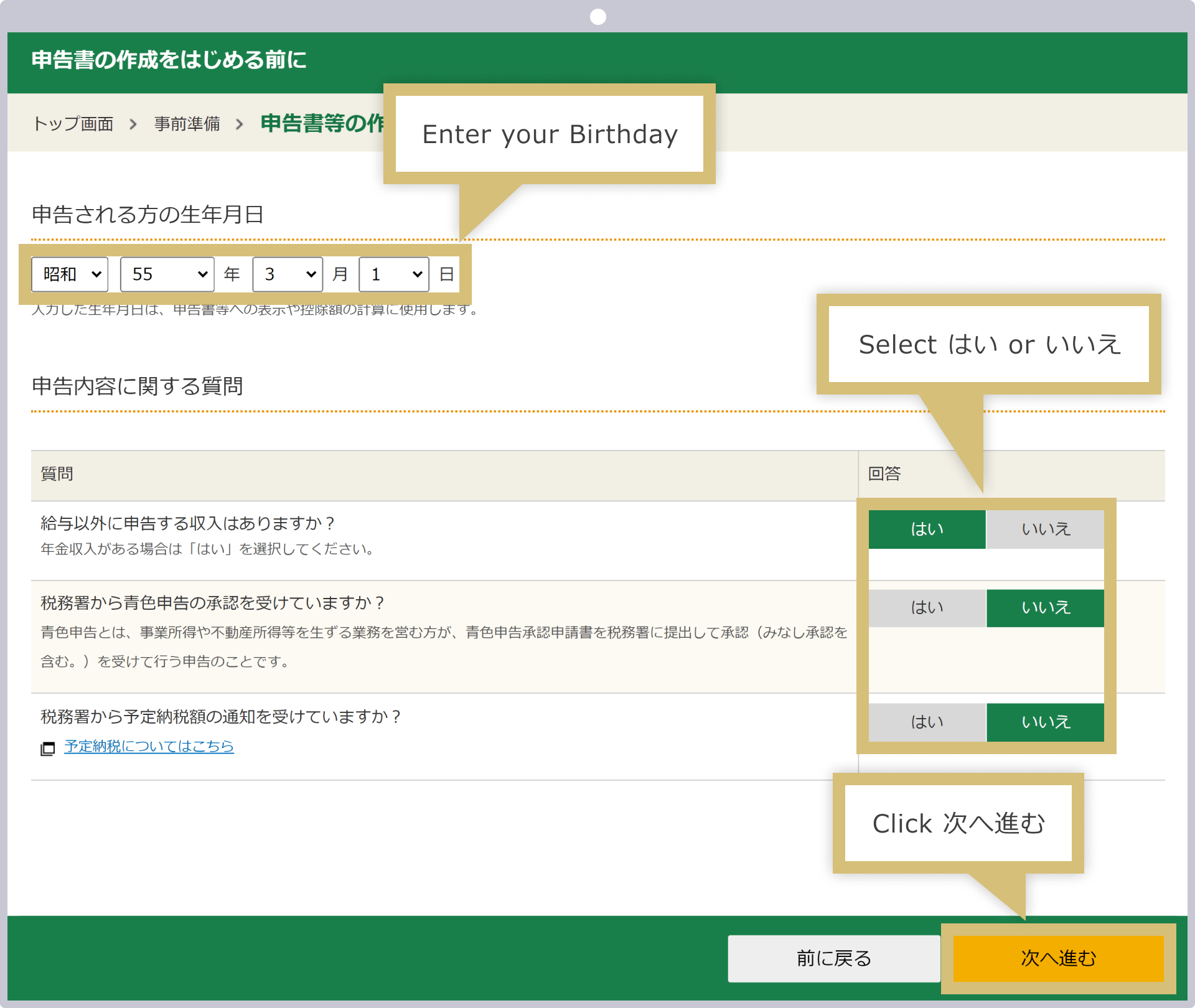

Introduce la «fecha de nacimiento» en el campo «Fecha de nacimiento del declarante». En la sección «Preguntas sobre el contenido de la declaración», en la pregunta «¿Tienes ingresos que declarar además del salario?», selecciona «Sí».Aparecerán dos preguntas adicionales, así que seleccione «Sí» o «No» en respuesta a «¿Ha recibido la autorización de la Agencia Tributaria para presentar la declaración en el régimen azul?» y «¿Ha recibido una notificación de la Agencia Tributaria sobre el importe del pago a cuenta?», y haga clic en «Continuar».

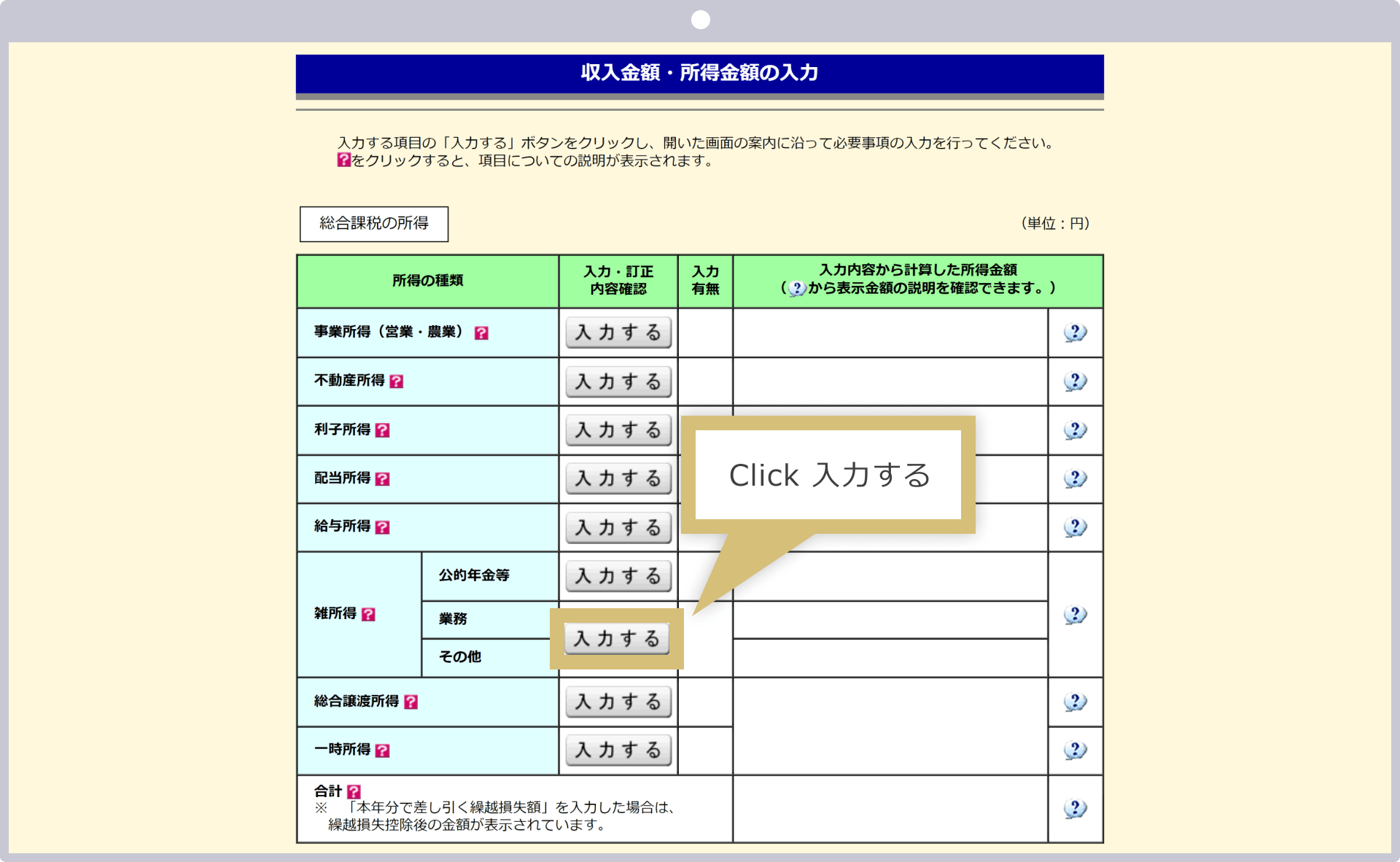

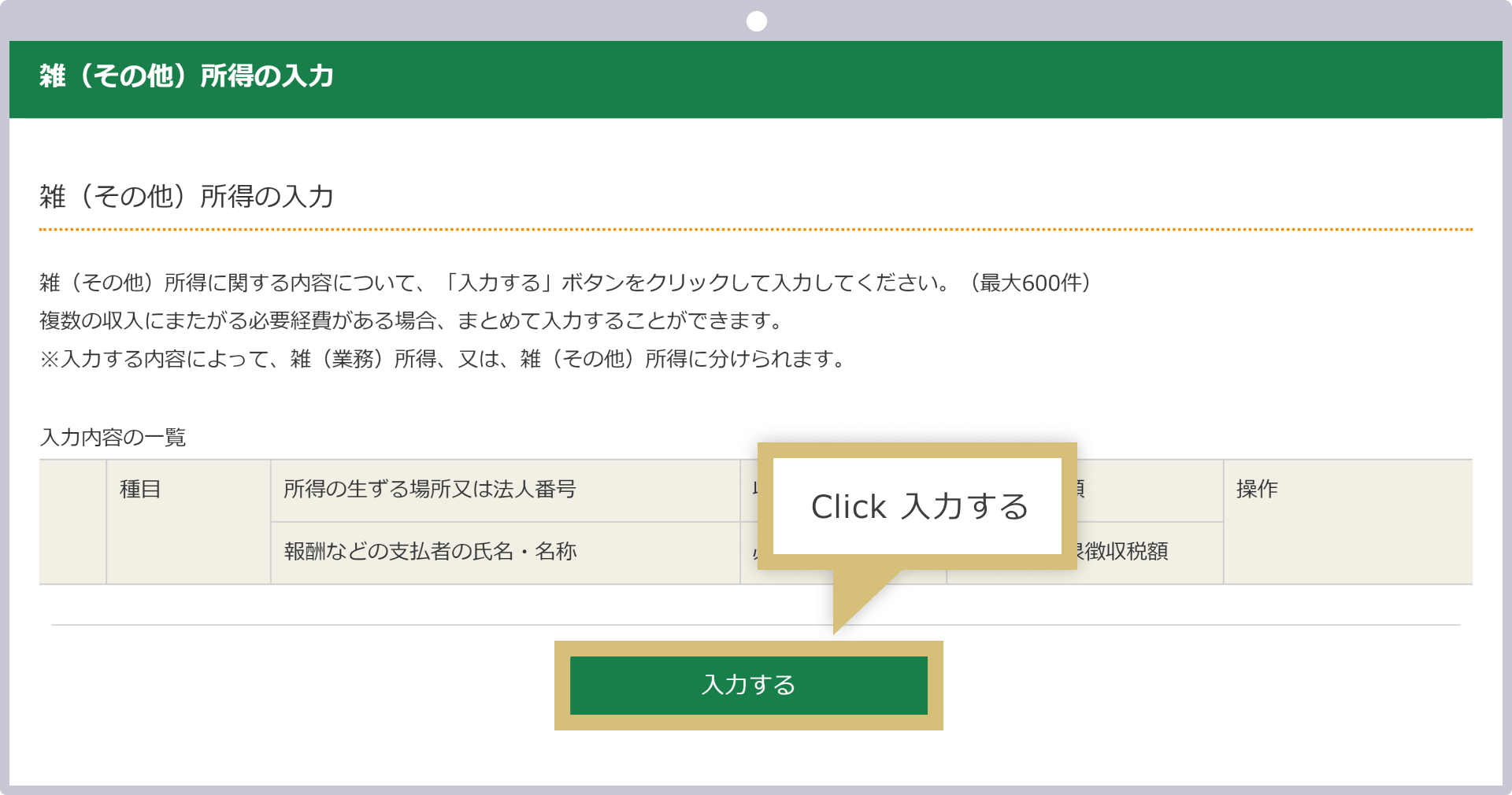

Haga clic en «Introducir» en «Otros», dentro de «Ingresos diversos», en «Ingresos sujetos a tributación global».

Aparecerá una explicación sobre la «Introducción de ingresos varios (otros)», así que haz clic en «Introducir».

Cuando aparezca la pantalla para introducir los ingresos varios (otros), rellénela de arriba abajo y, una vez completada la introducción de datos, haga clic en «Confirmar los datos introducidos».

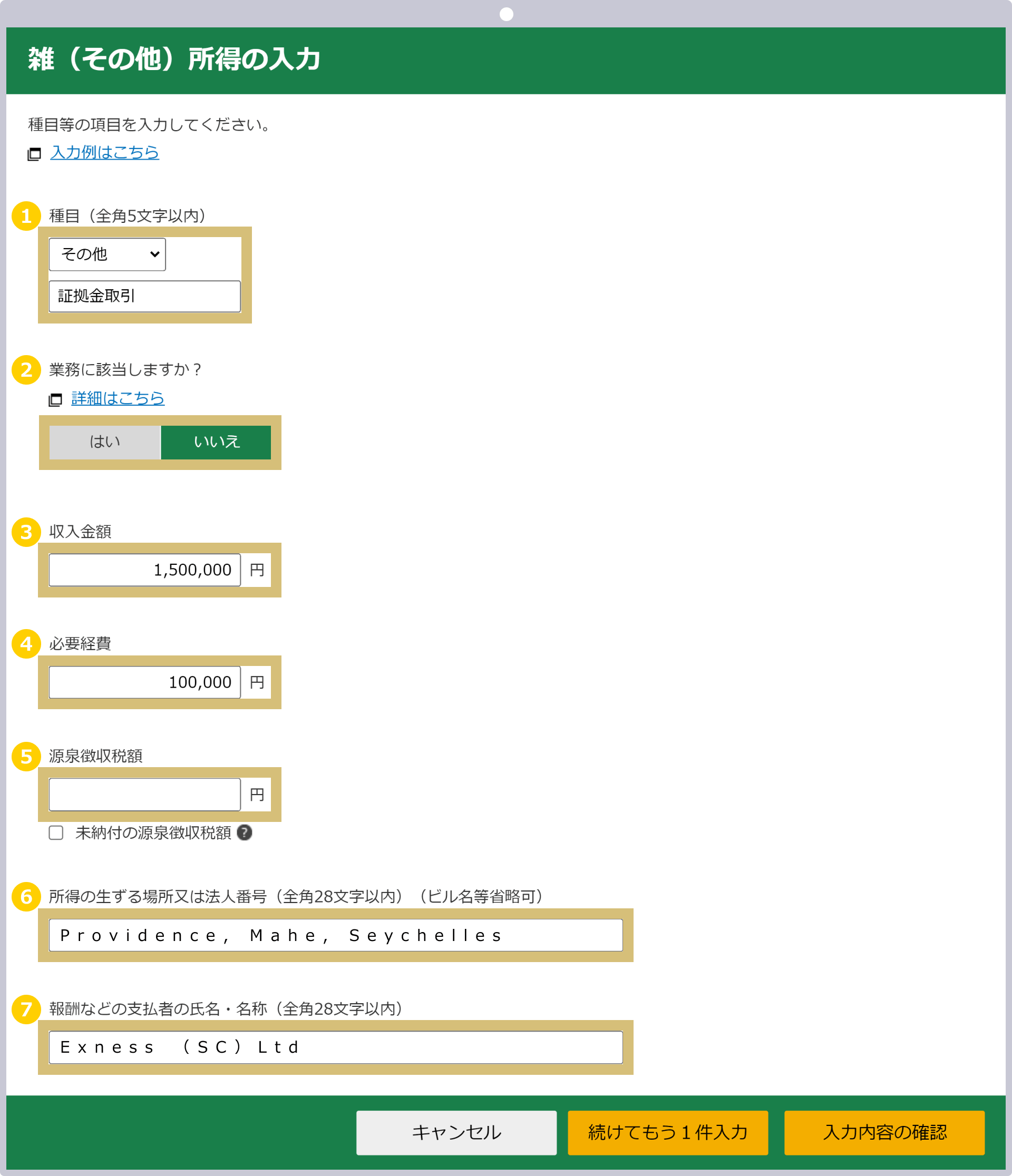

|

Disciplina |

Ejemplo: Selecciona «Otros» e introduce «Operaciones con margen». |

|

¿Se trata de una actividad laboral? |

Ejemplo: «No» |

|

Importe de los ingresos |

Ejemplo: 1 500 000 |

|

Gastos necesarios |

Ejemplo: 100 000 |

|

Importe del impuesto retenido en origen (□ Importe del impuesto retenido en origen pendiente de pago) |

Sin rellenar |

|

Lugar de origen de los ingresos o número de identificación fiscal de la sociedad |

Ejemplo: Providence, Mahé, Seychelles |

|

Nombre o razón social del pagador de la remuneración, etc. |

Ejemplo: Exness (SC) Ltd |

|

Disciplina |

|

Ejemplo: Selecciona «Otros» e introduce «Operaciones con margen». |

|

¿Se trata de una actividad laboral? |

|

Ejemplo: «No» |

|

Importe de los ingresos |

|

Ejemplo: 1 500 000 |

|

Gastos necesarios |

|

Ejemplo: 100 000 |

|

Importe del impuesto retenido en origen (□ Importe del impuesto retenido en origen pendiente de pago) |

|

Sin rellenar |

|

Lugar de origen de los ingresos o número de identificación fiscal de la sociedad |

|

Ejemplo: Providence, Mahé, Seychelles |

|

Nombre y denominación del pagador de la remuneración, etc. |

|

Ejemplo: Exness (SC) Ltd |

① Selecciona «Otros» en la categoría y escribe «Operaciones con margen» en el campo de datos detallados que aparece.

② Si no se trata de una actividad laboral, seleccione «No».

③ En el apartado «Importe de los ingresos», indique el importe total de las pérdidas y ganancias generadas en Exness. Si opera con varias cuentas de Exness, solicite los informes anuales de todas las cuentas en las que haya realizado operaciones e indique el importe total de todas las pérdidas y ganancias.

④ En «Gastos necesarios», introduce los gastos incurridos en las operaciones de divisas con Exness.

⑤ No es necesario introducir el impuesto retenido en origen. Las operaciones con divisas en el extranjero, incluidas las de Exness, no están sujetas a retención en origen.

⑥ Dado que el campo «Lugar de origen de los ingresos» o «Número de identificación fiscal» tiene un límite de 28 caracteres de ancho completo, introduzca «Providence, Mahe, Seychelles». La dirección correcta de Exness es «9A CT House, 2.ª planta, Providence, Mahe, Seychelles».

⑦ El nombre o la razón social del pagador de la remuneración, etc., debe introducirse en caracteres de ancho completo como «Exness (SC) Ltd».

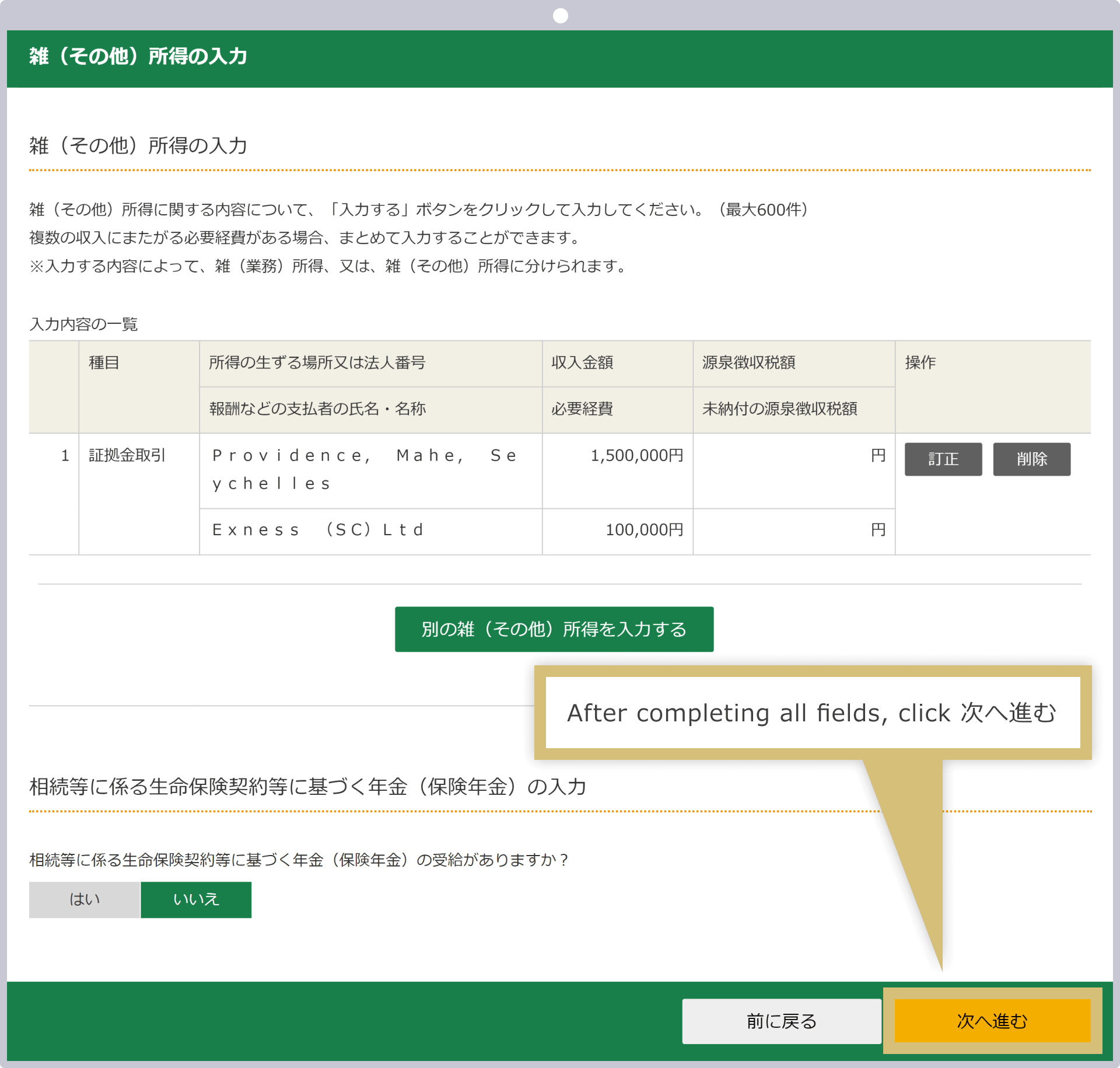

Cuando aparezca la pantalla de confirmación, comprueba los datos y haz clic en «Siguiente». Si deseas realizar alguna corrección, haz clic en «Corregir»; si tienes ingresos diversos (otros) que no procedan de Exness, haz clic en «Introducir otro dato» y repite el paso 4 hasta introducir todos los ingresos.

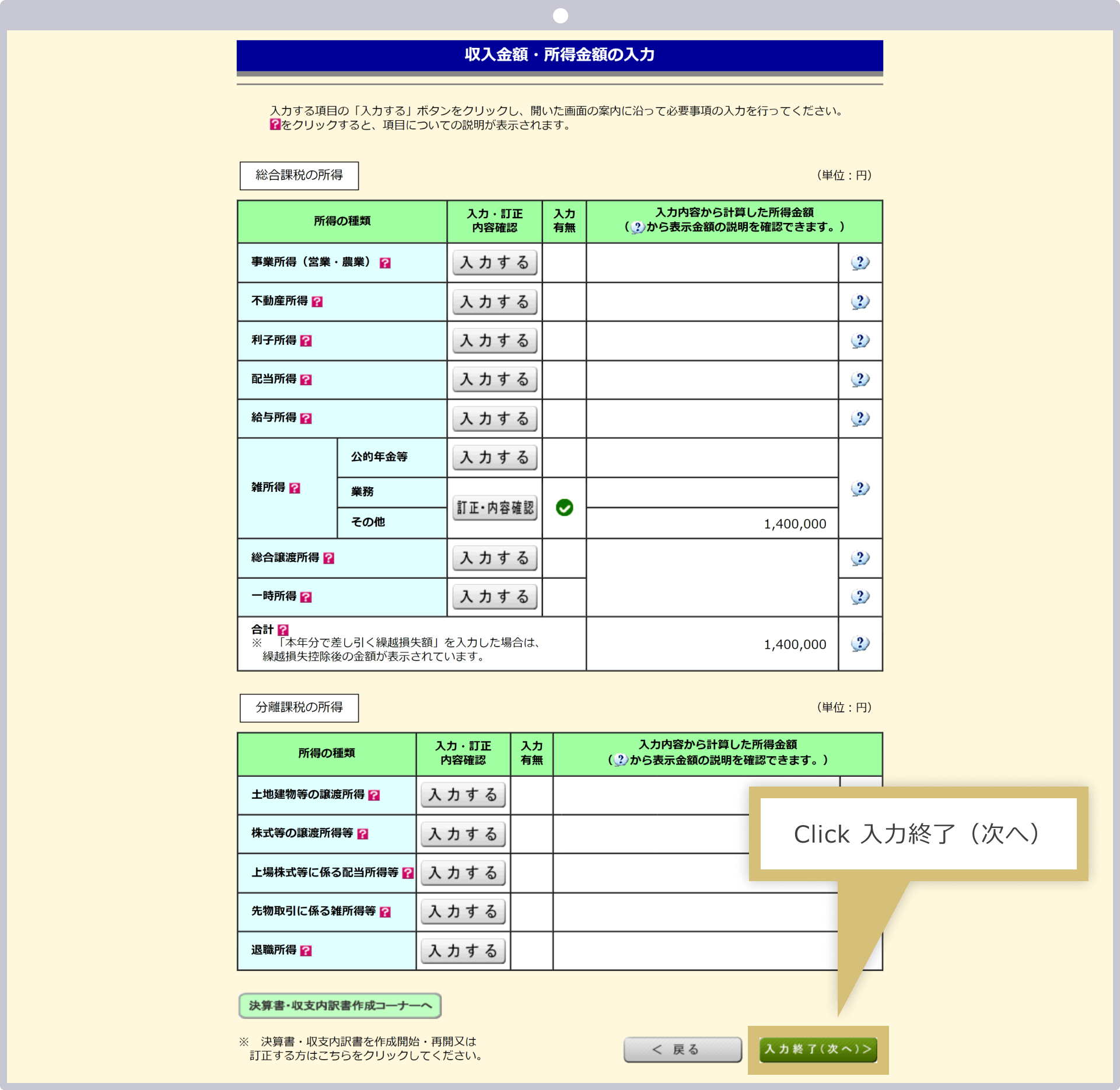

Una vez que haya introducido todos los importes de ingresos y de rentas, haga clic en «Siguiente».

Si tiene ingresos distintos de las operaciones con Exness o en el mercado de divisas internacional, haga clic en «Introducir» en la sección correspondiente para introducir todos sus ingresos sin omitir ninguno. Una vez introducidos todos los ingresos, haga clic en «Finalizar introducción (Siguiente)».

Introduzca las deducciones de la renta. La «deducción básica (480.000 yenes)» aparece por defecto, por lo que, si hay otras deducciones además de esta, haga clic en «Introducir» en la casilla correspondiente para introducir los datos detallados. Una vez introducidos todos los importes de las deducciones, haga clic en «Finalizar introducción (Siguiente)».

Si hay alguna partida correspondiente a deducciones fiscales u otros conceptos, haz clic en «Introducir» en cada una de ellas para introducir los datos. Una vez completada la introducción de todos los datos, haz clic en «Finalizar introducción (Siguiente)».

En función de los datos introducidos, el sistema realizará los cálculos automáticamente y mostrará los resultados —como la «base imponible» y el «importe del impuesto»— junto con los datos introducidos. Comprueba que no haya errores en el importe a pagar (o en el importe de la devolución, si procede) ni en los datos introducidos y, si todo es correcto, haz clic en «Siguiente».Si hay datos que faltan o hay discrepancias, haga clic en «Corregir», situado debajo de cada apartado, para realizar las modificaciones necesarias.

![]()

Si se genera un importe a devolver, se mostrará dicho importe. Debajo del importe a devolver aparecerá la opción «Seleccionar método de recepción»; seleccione el método que prefiera.

Si es necesario introducir datos sobre el impuesto municipal, etc., haga clic en «Datos relativos al impuesto municipal y al impuesto sobre actividades económicas» e introduzca la información en los campos correspondientes. Si no es necesario introducir datos sobre el impuesto municipal, etc., haga clic en «Finalizar introducción de datos (Siguiente)».

![]()

Marque la casilla correspondiente al método de pago del impuesto municipal. Si desea que se le descuente del salario, marque «Recaudación especial»; si va a pagarlo usted mismo, marque «Pago por cuenta propia». Si selecciona «Pago por cuenta propia», recibirá el aviso de pago en su domicilio actual, por lo que deberá abonar el impuesto municipal por su cuenta dentro del plazo establecido.

Introduzca los datos sobre el lugar de tributación y los datos personales, como el nombre y la dirección, y haga clic en «Siguiente».

|

Lugar de tributación |

Ejemplo: dirección |

|

Dirección o sede social, etc. |

Ejemplo: 160-0000, 1-2-3, Shinjuku-ku, Tokio, 501 |

|

Dirección a 1 de enero de Reiwa 5 |

Ejemplo: Sí |

|

Oficina de Hacienda a la que se debe presentar |

Ejemplo: Tokio/Shinjuku (se rellena automáticamente a partir del punto ②) 0 |

|

Número de expediente |

Ejemplo: 012345567 |

|

Fecha de presentación |

Ejemplo: 16 de febrero de Reiwa 6 |

|

Lugar de tributación |

|

Ejemplo: dirección |

|

Dirección o sede social, etc. |

|

Ejemplo: 160-0000, 1-2-3, Shinjuku-ku, Tokio, 501 |

|

Dirección a 1 de enero de Reiwa 5 |

|

Ejemplo: Sí |

|

Oficina de Hacienda a la que se debe presentar |

|

Ejemplo: Tokio/Shinjuku (se refleja automáticamente a partir del punto ②) |

|

Número de expediente |

|

Ejemplo: 012345567 |

|

Fecha de presentación |

|

Ejemplo: 16 de febrero de Reiwa 6 |

① Como lugar de tributación, se debe seleccionar el domicilio o el centro de actividad, entre otros.

② En el campo «Dirección o sede social», introduzca la dirección de la persona seleccionada en el punto ①.

③ Si la dirección a fecha de 1 de enero de Reiwa 5 difiere de la introducida en el punto ②, seleccione «No» e introduzca la dirección a fecha de 1 de enero de Reiwa 5.

④ Seleccione la oficina de Hacienda a la que debe presentar la declaración en la pestaña de selección de domicilio fiscal.

⑤ Introduzca el número de referencia si figura en los formularios de declaración u otros documentos enviados por la Agencia Tributaria.

⑥ En el campo «Fecha de presentación», introduzca la fecha en la que presente la declaración de la renta. Si va a imprimirla para presentarla, puede dejarlo en blanco y rellenarlo a mano una vez impresa.

|

Nombre y apellidos (en katakana) |

Ejemplo: Ichiro Suzuki |

|

Nombre y apellidos (en kanji) |

Ejemplo: Ichiro Suzuki |

|

Número de teléfono |

090-1234-5678 |

|

Nombre y apellidos del cabeza de familia |

Ejemplo: Ichiro Suzuki |

|

Relación familiar desde el punto de vista del cabeza de familia |

Ejemplo: el interesado |

|

Profesión |

Ejemplo: empleado de oficina |

|

Nombre comercial y nombre artístico |

Sin rellenar (aparece «Tienda de Impuestos Nacionales» como ejemplo de entrada) |

|

Nombre y apellidos (en katakana) |

|

Ejemplo: Ichiro Suzuki |

|

Nombre y apellidos (en kanji) |

|

Ejemplo: Ichiro Suzuki |

|

Número de teléfono |

|

090-1234-5678 |

|

Nombre y apellidos del cabeza de familia |

|

Ejemplo: Ichiro Suzuki |

|

Relación familiar desde el punto de vista del cabeza de familia |

|

Ejemplo: el interesado |

|

Profesión |

|

Ejemplo: empleado de oficina |

|

Nombre comercial y nombre artístico |

|

Sin rellenar (aparece «Tienda de Impuestos Nacionales» como ejemplo de entrada) |

① Nombre (en kana): introduce tu nombre en kana.

② Nombre y apellidos (kanji): introduzca su nombre y apellidos en kanji.

③ Selecciona uno de los siguientes números de teléfono (domicilio, trabajo o móvil) e introduce el número correspondiente.

④ El nombre del cabeza de familia aparecerá automáticamente al hacer clic en «Usted es el cabeza de familia». Si el cabeza de familia no es usted, introduzca su nombre.

⑤ En cuanto a la relación con el cabeza de familia, si en el punto ④ hace clic en «Usted es el cabeza de familia», aparecerá automáticamente «Usted mismo». Si el cabeza de familia no es usted, introduzca la relación con respecto al cabeza de familia.

⑥ En el apartado «Profesión», introduzca «empleado de empresa» o «pensionista», entre otros. Si es autónomo, indique en el apartado «Profesión» la actividad concreta, como «comercio minorista de XX» o «venta de XX».

⑦ Nombre comercial o nombre artístico: se debe introducir en caso de que el autónomo tenga un nombre comercial o un nombre artístico.

Si en el paso 1 ha seleccionado «Imprimir y presentar la declaración de la renta», se le pedirá que introduzca su «My Number». Introduzca su «My Number» (número de identificación personal) utilizando números en caracteres de medio ancho en el campo «My Number» y haga clic en «Siguiente».

Si no conoce su número de identificación personal, haga clic en «Siguiente» sin introducirlo. Aparecerá un mensaje de advertencia, pero si en este momento no puede introducir su número de identificación personal, haga clic en «No» para pasar a la siguiente pantalla.

![]()

La declaración de la renta se puede presentar tanto en línea como de forma presencial. Si ha elaborado la declaración de la renta a través de e-Tax, puede presentarla directamente en la plataforma e-Tax. Las declaraciones en papel (incluidas las impresas a partir de las elaboradas en e-Tax) deben enviarse por correo postal o entregarse en persona en la oficina de Hacienda.

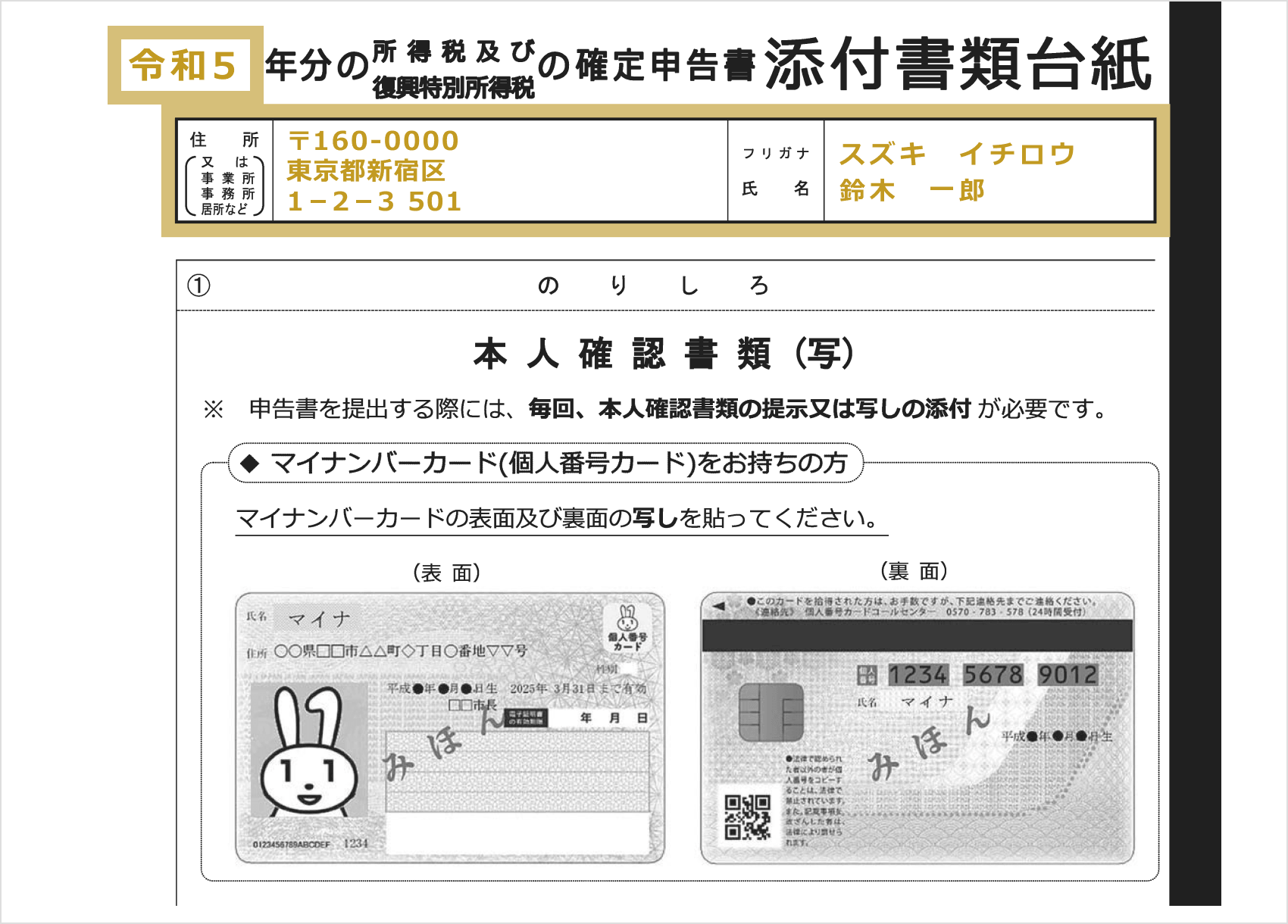

Las declaraciones de la renta presentadas en papel deben enviarse por correo o entregarse en persona en la oficina de Hacienda correspondiente. Tenga en cuenta que, en ambos casos, es necesario presentar el número de identificación personal (My Number) y un documento de identidad.Las personas que ya dispongan de la tarjeta del número de identificación personal deberán presentar únicamente dicha tarjeta; las que aún no la tengan deberán presentar la tarjeta de notificación del número de identificación personal o el certificado de empadronamiento (en el que figure el número de identificación personal), junto con un documento de identidad, como el permiso de conducir, la tarjeta de la Seguridad Social o el pasaporte.

Si se envía por correo, debe rellenar el «Formulario de adjuntos a la declaración de la renta» indicando el «año de la declaración», la «dirección» y el «nombre y apellidos (con transcripción fonética)», y adjuntar una copia de la tarjeta My Number o de un documento en el que figure el número My Number, así como una copia de un documento de identidad, para presentarlo junto con la declaración de la renta.La hoja de adjuntos de la declaración de la renta se entrega junto con la propia declaración, pero en caso de que se estropee o se pierda, puede imprimirla desde la página web de la Agencia Nacional de Impuestos.

Cuando envíe la declaración de la renta por correo, utilice «Letter Pack», «correo ordinario» o «correo de formato estándar», es decir, «correo» (correo de primera clase) o «correo de correspondencia».En caso de presentación por correo, la fecha de envío (matasellos) se considerará la fecha de presentación ante la Agencia Tributaria. Si el plazo de presentación está a punto de vencer, le recomendamos que lleve la documentación a la ventanilla de la oficina de correos y conserve el «sello de recepción de la oficina de correos» como prueba.

![]()

Si vas a presentar la declaración de la renta en persona en la ventanilla de la oficina de Hacienda que te corresponda, deberás presentar tu tarjeta My Number o un documento en el que figure tu número My Number, así como el original de un documento de identidad. Las oficinas de Hacienda suelen estar muy concurridas durante el periodo de presentación de declaraciones, por lo que te recomendamos que vayas con tiempo suficiente.

Si ha elaborado la declaración de la renta mediante e-Tax, puede «enviarla» directamente desde e-Tax y presentarla ante la Agencia Tributaria. Los pasos a seguir a partir de aquí varían en función del método de presentación de la declaración de la renta seleccionado en el paso 1. Siga las instrucciones que aparecen en pantalla para presentar la declaración de la renta.

Si en el paso 1 ha seleccionado «Imprimir y presentar», consulte las instrucciones de presentación para realizar la declaración de la renta en papel.

Si hay que pagar el impuesto sobre la renta, es necesario hacerlo dentro del plazo de presentación de la declaración de la renta (hasta el 15 de marzo). Existen cinco formas de pago, entre las que se incluyen el pago con tarjeta de crédito y el pago mediante código QR en tiendas de conveniencia.

| Pago por transferencia | Pago mediante domiciliación bancaria desde la cuenta de ahorro o de depósito indicada (es necesario presentar por separado el «Formulario de solicitud de domiciliación bancaria y de envío del recibo de pago») |

| Pago electrónico | Pago directo a través de e-Tax o mediante banca por Internet, etc. |

| Pago con tarjeta de crédito | Pago con tarjeta de crédito a través del «Sitio web de pago con tarjeta de crédito de la Agencia Nacional de Impuestos» |

| Pago mediante código QR en tiendas de conveniencia | Imprimir el código QR de pago junto con la declaración y demás documentos, y realizar el pago en una tienda de conveniencia |

| Pago en ventanilla en una entidad financiera o en la oficina de Hacienda | Pago en efectivo, junto con el recibo de pago, en las ventanillas de una entidad financiera o de la oficina de Hacienda correspondiente. |

| Pago por transferencia |

Pago mediante domiciliación bancaria desde la cuenta de ahorro o de depósito indicada (es necesario presentar por separado el «Formulario de solicitud de domiciliación bancaria y de envío del recibo de pago») |

| Pago electrónico |

Pago directo a través de e-Tax o mediante banca por Internet, etc. |

| Pago con tarjeta de crédito |

Pago con tarjeta de crédito a través del «Sitio web de pago con tarjeta de crédito de la Agencia Nacional de Impuestos» |

| Pago mediante código QR en tiendas de conveniencia |

Imprimir el código QR de pago junto con la declaración y demás documentos, y realizar el pago en una tienda de conveniencia |

| Pago en ventanilla en una entidad financiera o en la oficina de Hacienda |

Pago en efectivo, junto con el recibo de pago, en las ventanillas de una entidad financiera o de la oficina de Hacienda correspondiente. |

Si se acerca la fecha límite para presentar la declaración de la renta, te recomendamos el «pago electrónico» y el «pago con tarjeta de crédito», que permiten realizar el pago en línea el mismo día. En algunos casos, es posible solicitar el pago a plazos con tarjeta de crédito, por lo que te recomendamos que consultes las condiciones de la entidad emisora de tu tarjeta.

El plazo de pago del impuesto sobre la renta vence, en principio, el 15 de marzo; sin embargo, en el caso del «pago mediante domiciliación bancaria», dado que el registro de la domiciliación requiere cierto tiempo, el importe del impuesto se cargará en la cuenta a mediados de abril. Puede consultar la fecha de domiciliación del pago en la página web de la Agencia Nacional de Impuestos.Tenga mucho cuidado, ya que si el día del cargo no se puede realizar el débito por falta de saldo, se considerará un impago y se aplicarán recargos por demora. Además, si desea pagar mediante domiciliación bancaria, presente, junto con la declaración de la renta, el «Formulario de solicitud de domiciliación bancaria y de envío del recibo de pago».

![]()

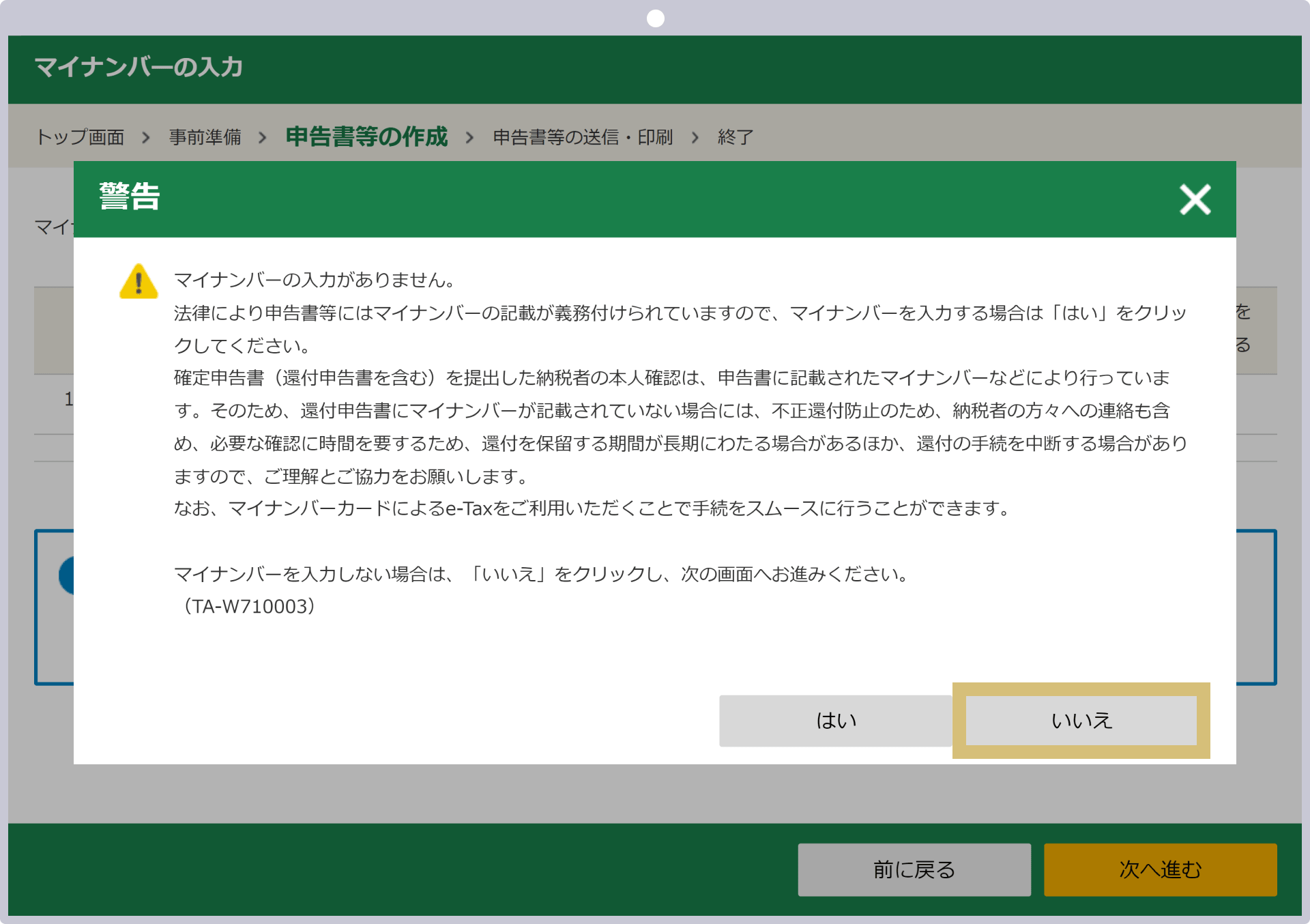

Si no puede pagar la totalidad del impuesto sobre la renta antes de la fecha límite, puede acogerse al «régimen de aplazamiento del pago».El régimen de aplazamiento de pago consiste en abonar, como mínimo, la mitad del importe a pagar antes de la fecha límite y ampliar el plazo para el pago del resto. Si desea acogerse a este régimen, debe indicar en la casilla «Notificación de aplazamiento de pago» de la declaración de la renta el «importe que se pagará antes de la fecha límite de presentación» y el «importe objeto de la notificación de aplazamiento».

En la declaración de la renta, introduzca «207» en la casilla 62 y «16» en la casilla 63, correspondientes a la solicitud de aplazamiento del pago.

Si utiliza e-Tax, en la «pantalla de confirmación de los resultados del cálculo» de los impuestos aparecerá el botón «Solicitud de aplazamiento del pago»; introduzca o rellene el «importe solicitado para el aplazamiento» y el «importe que se pagará antes de la fecha límite de presentación de la declaración».

Una vez presentada la declaración de la renta, abone el impuesto sobre la renta lo antes posible. No obstante, si se producen omisiones o errores en la declaración, los trámites de rectificación requerirán más tiempo y esfuerzo, y podría incurrir en sanciones. Le rogamos que, antes de presentar la declaración, consulte las indicaciones de Exness al respecto.

Los puntos swap generados en las operaciones con Exness están sujetos a impuestos, por lo que es necesario presentar la declaración de la renta. No obstante, dado que los puntos swap de Exness se compensan con las ganancias y pérdidas de las posiciones y se incluyen en el informe anual de operaciones (en MT4, «Closed Trade P/L»; en MT5, «Ganancias y pérdidas totales»), no es necesario contabilizarlos por separado como ganancias o pérdidas.Tenga en cuenta, además, que las posiciones abiertas no se consideran operaciones sujetas a la declaración de la renta, por lo que los puntos de swap correspondientes a las ganancias o pérdidas no realizadas tampoco están sujetos a declaración.

En las cuentas de bajo spread y las cuentas Zero de Exness, se aplican comisiones por operación cada vez que se realiza una operación. Aunque estas comisiones pueden contabilizarse como gastos necesarios en el trading de divisas, en Exness se deducen del saldo de la posición y se reflejan en las ganancias y pérdidas anuales, por lo que no es necesario contabilizarlas por separado como gastos.Cabe señalar que, en Exness, las comisiones por operación ascienden a un máximo de 3,5 dólares por lote (unidireccional) en las cuentas de bajo spread y a un mínimo de 0,2 dólares por lote (unidireccional) en las cuentas Zero.El importe de las comisiones de operación en la divisa de la cuenta puede consultarse en el historial de operaciones o en el informe anual de operaciones, en los apartados «Closed Trade P/L» o «Ganancias y pérdidas totales».

El reembolso recibido de Exness está sujeto a impuestos. En Exness no llevamos a cabo campañas periódicas de reembolso, sino que nos centramos en ofrecer un entorno de negociación de alta calidad, con spreads mínimos, un apalancamiento de hasta 2.000 veces (*) —el más alto del sector— y un excelente sistema de ejecución de órdenes.No obstante, contamos con el «Programa Exness Premier», dirigido a los operadores con un volumen de operaciones elevado, y llevamos a cabo promociones especiales en las que se ofrecen reembolsos y lujosos premios a los miembros Premier. Si recibe un reembolso de Exness, recuerde incluirlo en su declaración de la renta.

(*) Las operaciones con apalancamiento conllevan un alto riesgo y existe la posibilidad de perder todo el capital invertido. Antes de realizar cualquier operación, asegúrese de comprender plenamente los riesgos que conlleva.

![]()

El «Programa Exness Premier» es un programa especial diseñado para los operadores activos de Exness. Se clasifica en tres niveles en función del «importe total acumulado de los depósitos» y del «volumen de operaciones trimestral», y las ventajas mejoran a medida que se asciende de nivel.Al convertirse en miembro de Exness Premier, podrá disfrutar de diversas ventajas, como asistencia prioritaria, informes de mercado elaborados por expertos y promociones especiales, lo que le permitirá acceder a un entorno de negociación más beneficioso. Además, no es necesario realizar ninguna solicitud para convertirse en miembro de Exness Premier. La condición de miembro se concede automáticamente al cumplir los requisitos, y se revisa cada trimestre.

Tenga en cuenta que las ganancias y pérdidas anuales, así como las comisiones, derivadas de las operaciones de «trading social» también están sujetas a la declaración de la renta. Las ganancias y pérdidas anuales de las operaciones de «trading social» en Exness deben declararse, al igual que las operaciones habituales de divisas, como ingresos varios sujetos a tributación global.Además, si se ha pagado una comisión al proveedor de estrategias al realizar operaciones de copia, dicha comisión se considera un gasto necesario. No obstante, dado que dicha comisión se compensa con los beneficios de las posiciones del trading social, no es necesario contabilizarla por separado como gasto.Si se deja de copiar una estrategia antes de que finalice el periodo de negociación y se hayan obtenido beneficios, las comisiones se deducirán de la cuenta de inversión, por lo que le recomendamos que compruebe el historial de su cuenta de trading social.

![]()

El trading social de Exness es un servicio que permite copiar las operaciones de traders con amplia experiencia. Basta con ingresar fondos en una cuenta dedicada al trading social y seleccionar la estrategia de trading que se desee copiar para poder replicar las operaciones de los traders, denominados «proveedores de estrategias».Puede seleccionar la estrategia que desee en función de criterios como el riesgo, la rentabilidad, el número de inversores que la copian o las comisiones, y cambiar de estrategia en cualquier momento. Tenga en cuenta que el trading social de Exness se realiza a través de una aplicación específica. A la hora de preparar su declaración de la renta, inicie sesión en la aplicación y consulte el «Historial».Tenga en cuenta que no es posible consultar el saldo ni el historial de operaciones de las operaciones copiadas en el Área Personal de Exness ni en MT4/MT5, entre otros.

(*) Actualmente, hemos suspendido temporalmente los nuevos registros en Exness Social Trading para los residentes en Japón. Aquellos que ya se hayan registrado como «Exness Investor» en Exness Social Trading y puedan iniciar sesión en la aplicación podrán seguir utilizándola.

Si la moneda base de la cuenta de operaciones de Exness no es el yen japonés, es necesario declarar las ganancias o pérdidas de las posiciones convertidas a yenes al tipo de cambio medio (TTM) del día en que se realizó la operación. El tipo de cambio medio es el tipo de referencia que utilizan las entidades financieras al realizar operaciones de cambio de divisas con sus clientes. La mayoría de las entidades financieras publican el tipo de cambio medio en sus páginas web, aproximadamente a las 9:55 de los días laborables.Dado que los tipos de cambio medios históricos también se registran en una lista, basta con introducir «fecha» y «tipo de cambio medio» en un motor de búsqueda para obtener fácilmente el tipo de cambio medio correspondiente a ese día.

Por otra parte, en casos de alta frecuencia de operaciones, como en el scalping, también es posible utilizar el valor medio de un periodo determinado, como la cotización media del mes anterior o de la semana anterior al mes en el que se realizó la operación. Si la moneda base de la cuenta de operaciones no es el yen japonés, es posible que surjan dudas a la hora de presentar la declaración de la renta.Si tiene alguna duda, le recomendamos que, en lugar de tomar una decisión por su cuenta, consulte con la oficina de Hacienda competente o con un asesor fiscal antes de continuar con los trámites.

¿El reembolso recibido de Exness está sujeto a impuestos?

Sí, el reembolso recibido de Exness está sujeto a impuestos. Por otra parte, Exness está llevando a cabo una promoción especial dirigida a los miembros Premier en la que se ofrecen reembolsos y premios de lujo. Cuando recibas un reembolso, recuerda incluirlo en tu declaración de la renta.

Leer más

15.11.2023

¿Cómo puedo obtener el informe anual de operaciones de Exness?

El informe anual de operaciones de Exness se puede obtener fácilmente desde MT4/MT5. Tenga en cuenta que, aunque es posible consultar el historial de operaciones y las pérdidas y ganancias anuales en las aplicaciones de MT4/MT5 para móviles, no es posible descargar el informe. Para descargar o imprimir el informe anual de operaciones, utilice la versión para ordenador de MT4/MT5.

Leer más

15.11.2023

¿En Exness, los puntos swap también están sujetos a la declaración de la renta?

Sí, los puntos swap generados en Exness están sujetos a impuestos, por lo que es necesario presentar la declaración de la renta. No obstante, dado que los puntos swap se compensan con las ganancias y pérdidas de las posiciones y se incluyen en el informe anual de operaciones (en MT4, «Closed Trade P/L»; en MT5, «Ganancias y pérdidas totales»), no es necesario contabilizarlos por separado como ganancias o pérdidas.

Leer más

15.11.2023

¿Cuál es el tipo impositivo aplicable a los beneficios anuales de Exness?

A los beneficios anuales de Exness se les aplica un régimen de tributación progresiva que aumenta en proporción a la base imponible, por lo que se aplica un impuesto sobre la renta que oscila entre el 5 % y el 45 %, en función de dicha base imponible.Los beneficios anuales se suman a las pérdidas y ganancias anuales de otras operaciones de divisas en el extranjero y a los ingresos diversos sujetos a tributación global, y, tras deducir las distintas deducciones y los gastos necesarios, se calcula la base imponible.

Leer más

15.11.2023

¿Podrían explicarme en qué casos es necesario presentar la declaración de la renta con Exness?

Si obtienes beneficios con tus operaciones en Exness, es posible que tengas que presentar una declaración de la renta. Los asalariados deben presentar la declaración si obtienen beneficios superiores a 200.000 yenes al año, y las personas que no perciben un salario, si obtienen beneficios superiores a 480.000 yenes al año. No obstante, las ganancias o pérdidas no realizadas de las posiciones abiertas y los puntos de swap no están sujetos a la declaración de la renta.

Leer más

15.11.2023

Si utilizas iOS

Si utilizas iOS, pulsa el icono «Añadir/Guardar» situado en la parte inferior de Safari y selecciona «Añadir a la pantalla de inicio». Una vez que hayas añadido la aplicación a la pantalla de inicio, podrás activar la opción «Recibir notificaciones push» que aparece más arriba.

Si utilizas Android o un ordenador

Los usuarios de Android y PC pueden activar la opción «Recibir notificaciones push» tal y como está, sin necesidad de instalar ninguna aplicación. (Si el navegador que está utilizando le solicita permiso, seleccione «Permitir»).

A continuación puedes consultar cómo añadirlo a la pantalla de inicio de tu smartphone.

Se enviarán notificaciones sobre indicadores importantes y campañas exclusivas. Si desactiva esta opción, es posible que no pueda participar en las campañas exclusivas.

Función que permite recibir notificaciones cuando se alcanza un nivel de cotización redondo. Recibir estas notificaciones ayuda a aprovechar oportunidades de negociación y a gestionar el riesgo, por lo que muchos operadores le prestan especial atención.

Se envía una notificación cada 100 pips (1 JPY) (por ejemplo: 1 dólar = 147 yenes, 1 dólar = 148 yenes, etc.). Las notificaciones con el mismo tipo de cambio se restablecen tras transcurrir 3 días (72 horas).

Se envía una notificación cada 500 pips (50 USD) (por ejemplo: 3000 dólares, 3050 dólares, etc.). Las notificaciones correspondientes a un mismo tipo de cambio se restablecen una vez transcurridos 3 días (72 horas).

Se envía una notificación cada 5.000 USD (por ejemplo: 110.000 dólares, 115.000 dólares, etc.). Las notificaciones con el mismo tipo de cambio se reinician una vez transcurridos 3 días (72 horas).

Notificaciones en tiempo real sobre las fluctuaciones de los precios del dólar frente al yen, el oro y el bitcoin. Así, aunque estés fuera de casa, no te perderás ninguna oportunidad de operar y podrás realizar órdenes adaptándote al instante a la evolución del mercado.

Se envía una notificación cuando se produce una fluctuación de 30 pips (0,3 JPY) o más en un plazo de 10 minutos (subida o caída brusca). A partir de ese momento, las notificaciones de fluctuaciones bruscas en las mismas condiciones se suspenderán durante una hora.

Se enviará una notificación cuando se produzca una fluctuación de más de 20 USD en una hora (subida o caída brusca). A partir de ese momento, no se enviarán más notificaciones por fluctuaciones bruscas bajo las mismas condiciones durante 4 horas.

Se enviará una notificación cuando se produzca una fluctuación de más de 2.000 USD en una hora (subida o caída brusca). A partir de ese momento, las notificaciones por fluctuaciones bruscas en las mismas condiciones se suspenderán durante 4 horas.