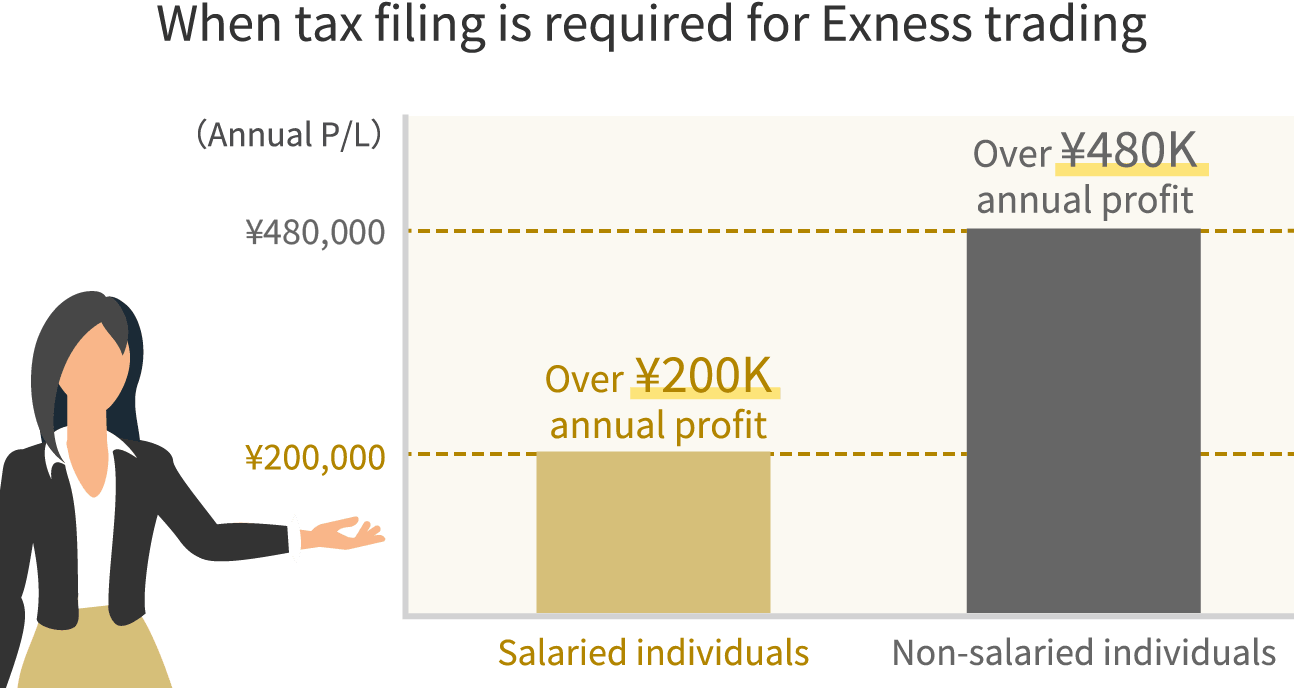

Caso você obtenha lucros com as negociações na Exness, pode ser necessário apresentar uma declaração de imposto de renda. Para as negociações realizadas na Exness durante um ano (de 1º de janeiro a 31 de dezembro), é necessário apresentar a declaração de imposto de renda se os assalariados obtiverem lucros superiores a 200.000 ienes por ano e os não assalariados, lucros superiores a 480.000 ienes por ano.No entanto, esteja ciente de que, caso utilize várias corretoras de câmbio no exterior ou tenha outras “rendas diversas sujeitas à tributação global”, poderá ser necessário apresentar a declaração de imposto de renda, independentemente do valor anual dos lucros ou prejuízos obtidos na Exness.

A Exness é especializada em negociações com alta alavancagem de até 2.000 vezes (*). Como é possível buscar lucros significativos mesmo com investimentos modestos, da ordem de alguns milhares de ienes, há muitos casos em que é necessário apresentar a declaração de imposto de renda.Embora a declaração de imposto de renda tenha uma imagem de ser complexa, nos últimos anos a digitalização avançou, sendo possível concluir todos os trâmites por meio de um smartphone. No entanto, o prazo para a declaração é de um mês, de 16 de fevereiro a 15 de março, o que é um cronograma um pouco apertado; por isso, recomendamos que você verifique com antecedência o funcionamento do sistema, os documentos necessários e os métodos de declaração.

(*) As operações com alavancagem envolvem riscos elevados, podendo resultar na perda total do capital investido. Antes de realizar qualquer operação, certifique-se de compreender plenamente os riscos envolvidos.

Confira os conceitos básicos necessários para declarar os lucros obtidos nas negociações com a Exness, incluindo o que exatamente é a declaração de imposto de renda e em quais casos ela é necessária.

A declaração de imposto de renda refere-se ao conjunto de procedimentos que envolvem a declaração dos rendimentos obtidos ao longo de um ano (de 1º de janeiro a 31 de dezembro) à Receita Federal e o pagamento do imposto de renda correspondente. O prazo para a declaração é de um mês, de 16 de fevereiro a 15 de março, e pode ser feito tanto presencialmente quanto online.A declaração de imposto de renda é um procedimento importante relacionado ao cumprimento da obrigação tributária dos cidadãos. Esteja ciente de que, caso quem tenha a obrigação de declarar não o faça dentro do prazo, poderá estar sujeito à cobrança de juros de mora e de multa por falta de declaração.

Além disso, embora o imposto de renda seja pago no momento da declaração de imposto de renda, o imposto municipal, que varia de acordo com a renda, é calculado por cada município, e o valor definitivo do imposto municipal é notificado por volta do mês de junho. O imposto municipal deverá ser pago de acordo com a forma de pagamento escolhida no momento da declaração de imposto de renda.

![]()

Nas negociações com a Exness, é necessário apresentar a declaração de imposto de renda quando o total das perdas e ganhos das posições fechadas no ano ultrapassar 200.000 ienes para assalariados e 480.000 ienes para pessoas sem renda salarial.

No entanto, caso você tenha operações em corretoras de câmbio estrangeiras além da Exness, será necessário somar os lucros e prejuízos para determinar se é necessário apresentar a declaração de imposto de renda. Além disso, caso haja rendimentos classificados como “rendimentos diversos” sujeitos à tributação global, é preciso somá-los aos lucros e prejuízos anuais da Exness para determinar se é necessário apresentar a declaração de imposto de renda; por favor, tenha isso em mente.

![]()

Nas corretoras de câmbio estrangeiras, como a Exness, e nas corretoras de câmbio nacionais, as alíquotas de imposto sobre os lucros anuais das operações de câmbio são diferentes. Além disso, observe que as regras relativas à compensação de lucros e prejuízos e ao reporte de prejuízos também diferem entre as corretoras de câmbio estrangeiras e as nacionais.

O lucro anual obtido nas negociações na Exness é somado aos lucros e prejuízos anuais de outras corretoras de câmbio no exterior e aos rendimentos classificados como “rendimentos diversos” no regime de tributação global, e, após a dedução de várias deduções e despesas necessárias, calcula-se o valor do rendimento tributável. A partir desse valor, aplica-se a alíquota de imposto de renda prevista para determinar o valor do imposto a pagar.A alíquota aplicada aos lucros de corretoras de câmbio estrangeiras, incluindo a Exness, segue um regime de tributação progressiva, em que a alíquota aumenta proporcionalmente ao valor do rendimento tributável. Conforme mostrado a seguir, é cobrado um imposto de renda de 5% a 45%, dependendo do valor do rendimento tributável.

| Renda tributável | Alíquota do imposto de renda (*1) | Valor da dedução | Imposto municipal |

| menos de 1.950.000 ienes | 5% | 0 ienes | 10% |

| 1.950.000 ienes ou mais até menos de 3.300.000 ienes | 10% | 97.500 ienes | 10% |

| 3.300.000 ienes ou mais a menos de 6.950.000 ienes | 20% | 427.500 ienes | 10% |

| 6.950.000 ienes ou mais até menos de 9.000.000 ienes | 23% | 636.000 ienes | 10% |

| De 9.000.000 de ienes a menos de 18.000.000 de ienes | 33% | 1.536.000 ienes | 10% |

| De 18.000.000 de ienes a menos de 40.000.000 de ienes | 40% | 2.796.000 ienes | 10% |

| A partir de 40.000.000 de ienes | 45% | 4.796.000 ienes | 10% |

| menos de 1.950.000 ienes | |

| Alíquota do imposto de renda (*1) | 5% |

| Valor da dedução | 0 ienes |

| Imposto municipal | 10% |

| 1.950.000 ienes ou mais até menos de 3.300.000 ienes | |

| Alíquota do imposto de renda (*1) | 10% |

| Valor da dedução | 97.500 ienes |

| Imposto municipal | 10% |

| 3.300.000 ienes ou mais a menos de 6.950.000 ienes | |

| Alíquota do imposto de renda (*1) | 20% |

| Valor da dedução | 427.500 ienes |

| Imposto municipal | 10% |

| 6.950.000 ienes ou mais até menos de 9.000.000 ienes | |

| Alíquota do imposto de renda (*1) | 23% |

| Valor da dedução | 636.000 ienes |

| Imposto municipal | 10% |

| 9.000.000 de ienes ou mais a menos de 18.000.000 de ienes | |

| Alíquota do imposto de renda (*1) | 33% |

| Valor da dedução | 1.536.000 ienes |

| Imposto municipal | 10% |

| De 18.000.000 de ienes a menos de 40.000.000 de ienes | |

| Alíquota do imposto de renda (*1) | 40% |

| Valor da dedução | 2.796.000 ienes |

| Imposto municipal | 10% |

| Mais de 40.000.000 de ienes〜 | |

| Alíquota do imposto de renda (*1) | 45% |

| Valor da dedução | 4.796.000 ienes |

| Imposto municipal | 10% |

(*1) Até 31 de dezembro de 2037, será acrescentado um Imposto de Renda Especial para a Reconstrução de 2,1% ao Imposto de Renda.

Por exemplo, se o “rendimento tributável” da Exness — obtido após deduzir as diversas deduções e despesas do lucro anual (considerando que não há outras fontes de renda) — for de 2 milhões de ienes, o valor do imposto de renda será o seguinte:

2.000.000 de ienes × 10% - 97.500 de ienes

= 102.500 de ienes

Os lucros obtidos tanto no mercado de câmbio estrangeiro quanto no mercado de câmbio nacional são classificados como “rendimentos diversos”. No entanto, é importante observar que existem diferenças quanto à classificação fiscal, às alíquotas, à possibilidade de compensação de lucros e prejuízos e ao carry-forward de prejuízos.

| FX no exterior (Exness) | FX no Japão | |

| Categoria de renda | Renda diversa | |

| Categoria tributária | Tributação global | Tributação separada por declaração |

| Alíquota | Imposto progressivo | Taxa fixa de 20,315% (*1) |

| Compensação de lucros e prejuízos | É possível compensar lucros e prejuízos entre “rendimentos diversos sujeitos à tributação global” | É possível compensar ganhos e perdas entre “rendimentos diversos decorrentes de operações com futuros” |

| Transporte de prejuízos | Impossível | É possível transportar prejuízos para os próximos três anos |

| Categoria de renda | |

| FX no exterior (Exness) |

Renda diversa |

| FX no Japão | Renda diversa |

| Categoria tributária | |

| FX no exterior (Exness) |

Tributação global |

| FX no Japão | Tributação separada por declaração |

| Alíquota | |

| FX no exterior (Exness) |

Imposto progressivo |

| FX no Japão | Taxa fixa de 20,315% (*1) |

| Compensação de lucros e prejuízos | |

| FX no exterior (Exness) |

É possível compensar lucros e prejuízos entre “rendimentos diversos sujeitos à tributação global” |

| FX no Japão | É possível compensar ganhos e perdas entre “rendimentos diversos decorrentes de operações com futuros” |

| Transporte de prejuízos | |

| FX no exterior (Exness) |

Impossível |

| FX no Japão | É possível transportar prejuízos para os próximos três anos |

(*1) Até 31 de dezembro de 2037, será acrescentado um imposto de reconstrução de 0,315%, resultando em uma alíquota única de 20,315%.

Conforme mencionado acima, esteja ciente de que não é possível somar os lucros e prejuízos da Exness e de outras corretoras de câmbio internacionais com os lucros e prejuízos da corretora de câmbio nacional.

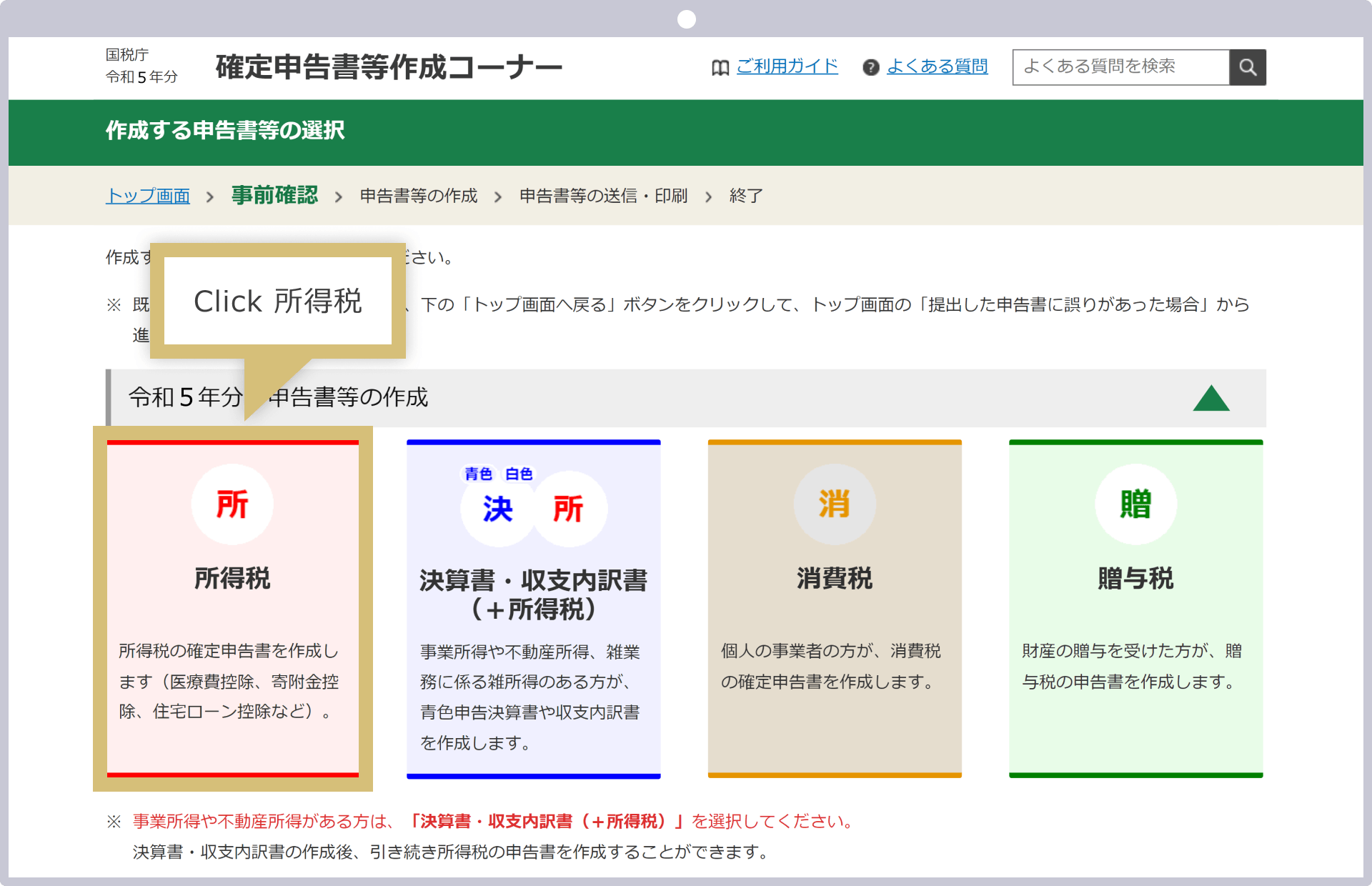

A declaração de imposto de renda pode ser feita tanto online quanto offline. Nos últimos anos, com a popularização da internet e do cartão My Number, é possível concluir todo o processo, incluindo o pagamento do imposto de renda, usando apenas um smartphone. Ao preencher a declaração, é necessário preparar os documentos para determinar o valor da renda e das deduções, mas, no caso do procedimento online, basicamente não é preciso ir à repartição fiscal nem enviar os documentos pelo correio, o que torna o processo muito mais ágil.

A declaração de imposto de renda consiste em um conjunto de procedimentos que vai desde a elaboração da declaração até o pagamento do imposto de renda à Receita Federal. É possível realizar todos ou parte desses procedimentos por meio de computador ou smartphone, ou ainda por correio ou pessoalmente no balcão da Receita Federal; portanto, faça sua declaração da forma que preferir.A maneira mais prática é utilizar o “e-Tax (Sistema Eletrônico de Declaração e Pagamento de Impostos Nacionais)”. Basta seguir as instruções na tela para que o valor do imposto seja calculado automaticamente, permitindo que você conclua todo o processo até o pagamento do imposto de renda. Além disso, também é possível utilizar um software de contabilidade ou contratar um contador.

Na declaração de imposto de renda, é necessário declarar com precisão o valor da renda anual e os valores dedutíveis, a fim de determinar o valor do imposto a ser pago. Se houver um erro nos valores e, consequentemente, um pagamento a mais ou a menos, será necessário apresentar uma declaração retificativa, o que exige tempo e esforço. Além disso, caso você perceba, após o prazo final para a declaração, que declarou um valor inferior ao devido, esteja ciente de que poderá ser cobrada uma multa por subdeclaração. Os documentos necessários para a declaração de imposto de renda são, principalmente, os seguintes.

| Declaração de Imposto de Renda (no caso de preenchimento offline) | Você pode obtê-los gratuitamente na repartição fiscal, na prefeitura ou em bancos próximos. Também é possível baixá-los do site da Agência Nacional de Impostos ou utilizar o e-Tax apenas para preencher a declaração de imposto de renda. |

| Certificado de dedução | Em alguns casos, pode não haver confirmação das deduções que podem ser identificadas com base nas informações do registro de residência. Caso haja deduções relacionadas a prêmios do Seguro Nacional de Saúde, prêmios de seguros privados ou despesas médicas, por favor, tenha esses documentos à mão. |

| Recibos de despesas | Por favor, prepare os recibos que comprovem as despesas necessárias, tais como livros relacionados à negociação de FX, taxas de participação em seminários, custos de aquisição dos dispositivos necessários para a negociação e taxas mensais de uso, entre outros. |

| Comprovante de retenção na fonte (para assalariados) | O comprovante de retenção na fonte após o ajuste de fim de ano será entregue pela empresa até o final de janeiro. |

| Relatório Anual de Transações | O relatório anual de negociações da Exness pode ser baixado facilmente a partir do MT4/MT5. Caso você tenha negociações em várias contas, incluindo contas de outras corretoras, é necessário obter todos os relatórios. |

| Cartão My Number e documentos de identificação | Para apresentar a declaração pelo e-Tax, é necessário ler o cartão My Number. Para enviar por correio ou entregar pessoalmente no balcão da repartição fiscal, é necessário apresentar o cartão My Number ou outro documento de identificação. |

| Declaração de imposto de renda (no caso de preenchimento offline) |

Você pode obtê-los gratuitamente na repartição fiscal, na prefeitura ou em bancos próximos. Também é possível baixá-los do site da Agência Nacional de Impostos ou utilizar o e-Tax apenas para preencher a declaração de imposto de renda. |

| Certificado de dedução |

Em alguns casos, pode não haver confirmação das deduções que podem ser identificadas com base nas informações do registro de residência. Caso haja deduções relacionadas a prêmios do Seguro Nacional de Saúde, prêmios de seguros privados ou despesas médicas, por favor, tenha esses documentos em mãos. |

| Recibos de despesas |

Por favor, prepare os recibos que comprovem as despesas necessárias, tais como livros relacionados à negociação de FX, taxas de participação em seminários, custos de aquisição dos dispositivos necessários para a negociação e taxas mensais de uso, entre outros. |

| Comprovante de retenção na fonte (para assalariados) |

O comprovante de retenção na fonte após o ajuste de fim de ano será entregue pela empresa até o final de janeiro. |

| Relatório Anual de Transações |

O relatório anual de negociações da Exness pode ser baixado facilmente a partir do MT4/MT5. Caso você tenha negociações em várias contas, incluindo contas de outras corretoras, é necessário obter todos os relatórios. |

| Cartão My Number e documentos de identificação |

Para apresentar a declaração pelo e-Tax, é necessário ler o cartão My Number. Ao enviar por correio ou apresentar pessoalmente no balcão da repartição fiscal, é necessário apresentar o cartão My Number ou outro documento de identificação. |

Ao declarar os lucros obtidos nas negociações da Exness na declaração de imposto de renda, os itens que podem ser contabilizados como despesas necessárias para negociação de câmbio são, principalmente, os seguintes:

No entanto, esteja ciente de que, em alguns casos, despesas como custos de comunicação pela Internet — que também podem ser utilizadas para fins diferentes do câmbio —, o valor de aquisição de diversos dispositivos e as mensalidades de uso não são reconhecidas como despesas. Além disso, o valor de aquisição de diversos dispositivos que se prevê que sejam utilizados por um longo prazo está sujeito à depreciação. Realize a depreciação de acordo com o valor de aquisição, conforme indicado a seguir, e contabilize-a como despesa.

| Valor da compra do equipamento | Depreciação |

| Menos de 100 mil ienes | Lançar o valor total como despesa no ano em que se enquadra como material de consumo |

| 100 mil ienes ou mais, mas menos de 200 mil ienes | O valor da compra será contabilizado como despesa ao longo de um período de 3 anos |

| Mais de 200 mil ienes | Contabilizar o valor da compra como despesa ao longo de um período de 4 anos |

| Valor da compra do equipamento |

Depreciação |

| Menos de 100 mil ienes | Lançar o valor total como despesa no ano em que se enquadra como material de consumo |

| 100 mil ienes ou mais , mas menos de 200 mil ienes |

O valor da compra será contabilizado como despesa ao longo de um período de 3 anos |

| Mais de 200 mil ienes | Contabilizar o valor da compra como despesa ao longo de um período de 4 anos |

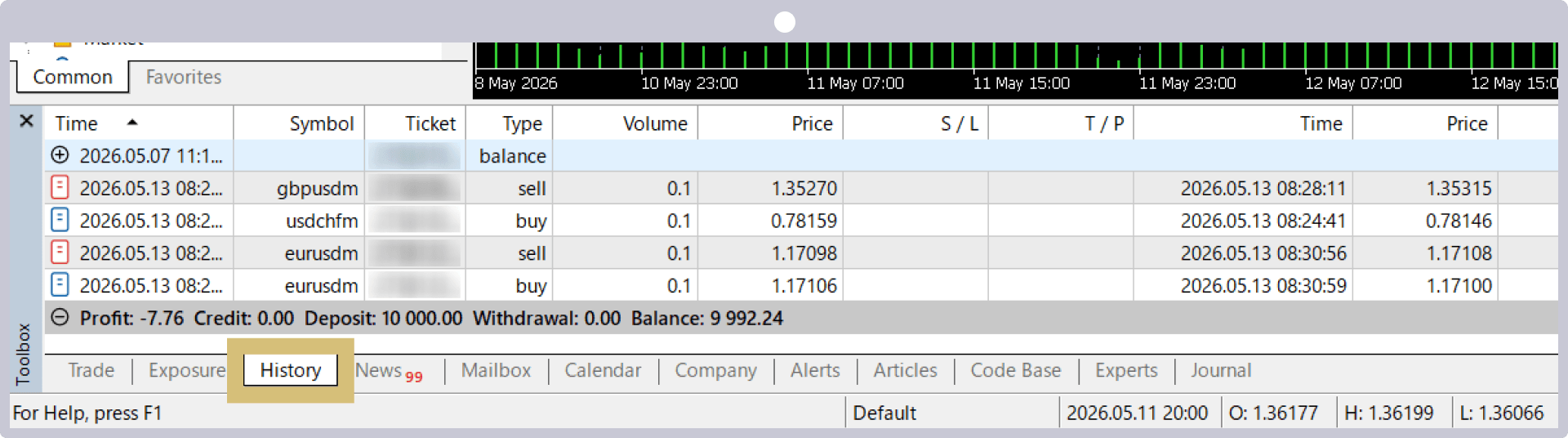

O relatório anual de negociações da Exness pode ser facilmente obtido nas plataformas de negociação da Exness, MT4 (MetaTrader 4) e MT5 (MetaTrader 5). No entanto, embora seja possível consultar o histórico de negociações e os lucros e prejuízos anuais nos aplicativos para celular do MT4/MT5, não é possível baixar o relatório.Para baixar ou imprimir o relatório anual de negociações, utilize a versão para PC do MT4/MT5.

Veja a seguir como obter o relatório anual de negociações no MT4/MT5 da Exness.

Para consultar o relatório anual de negociações no MT4/MT5 da Exness, faça login com o ID e a senha da conta de negociação desejada e clique na guia “Histórico da conta”, localizada na “Caixa de ferramentas” na parte inferior da tela.

(*)MetaTrader, MetaTrader 4, MetaTrader 5, MT4 e MT5 são marcas comerciais ou marcas registradas da MetaQuotes Ltd.

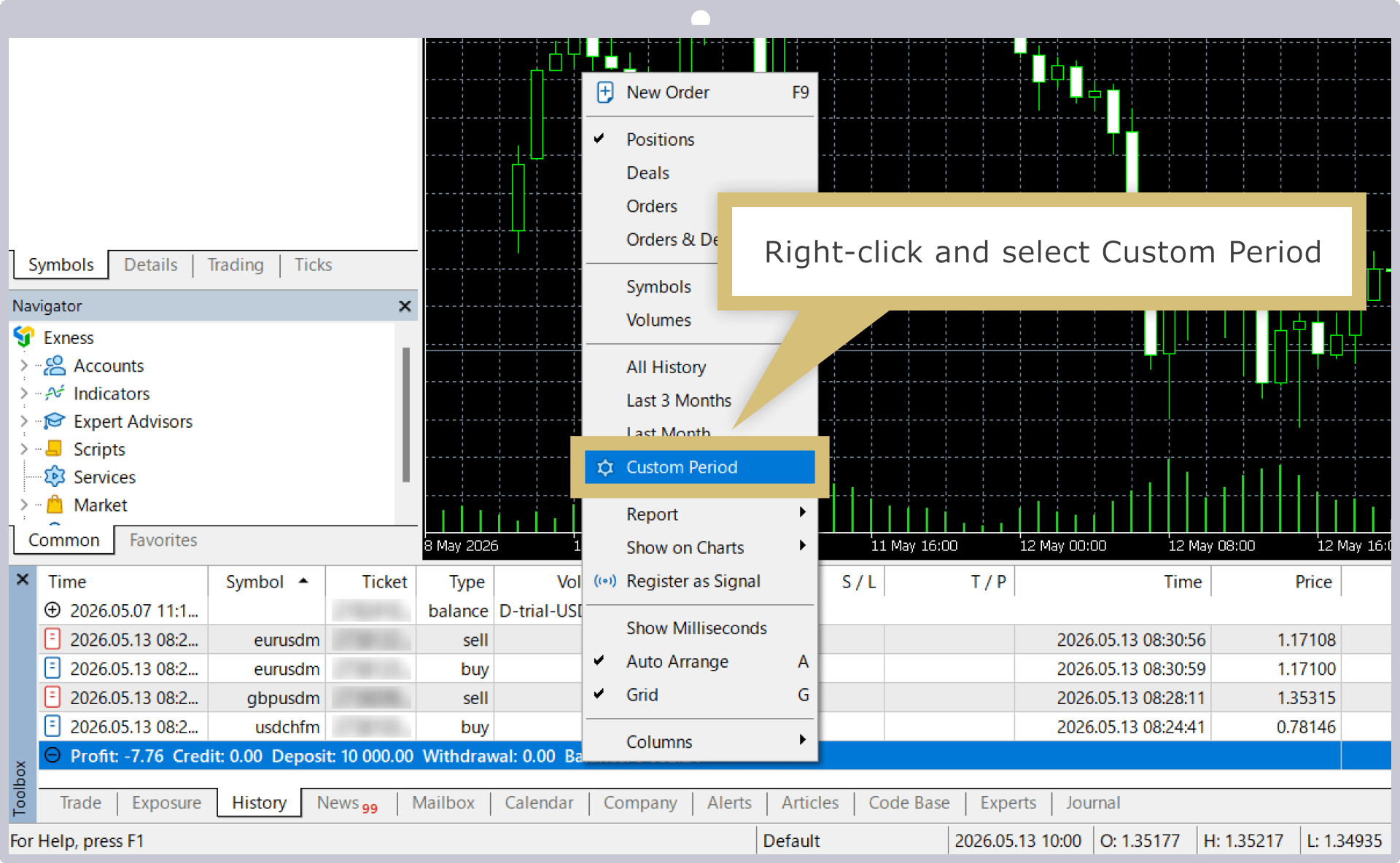

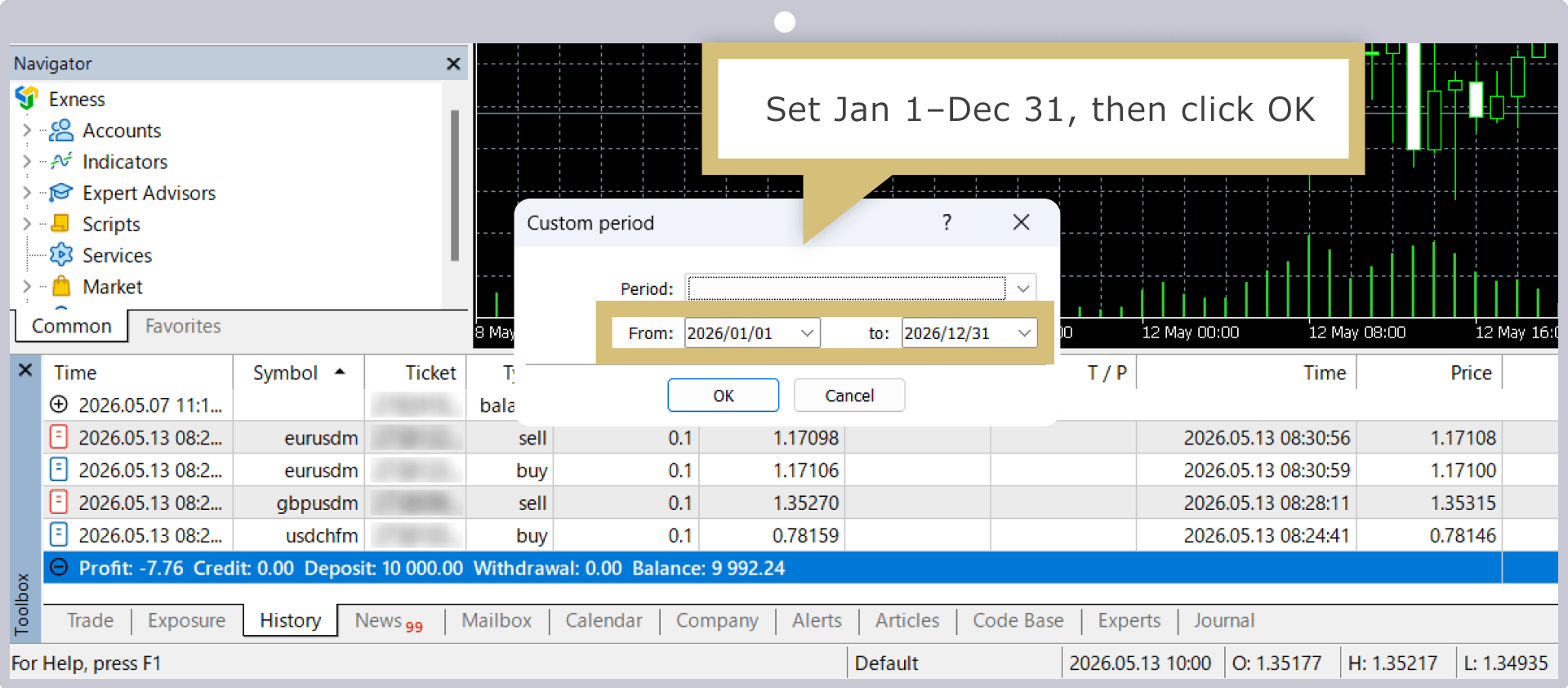

Clique com o botão direito do mouse na janela do histórico da conta e selecione “Especificar período”.

Na tela “Especificação do período”, insira “1º de janeiro” como data inicial e “31 de dezembro” como data final e clique em “OK”.

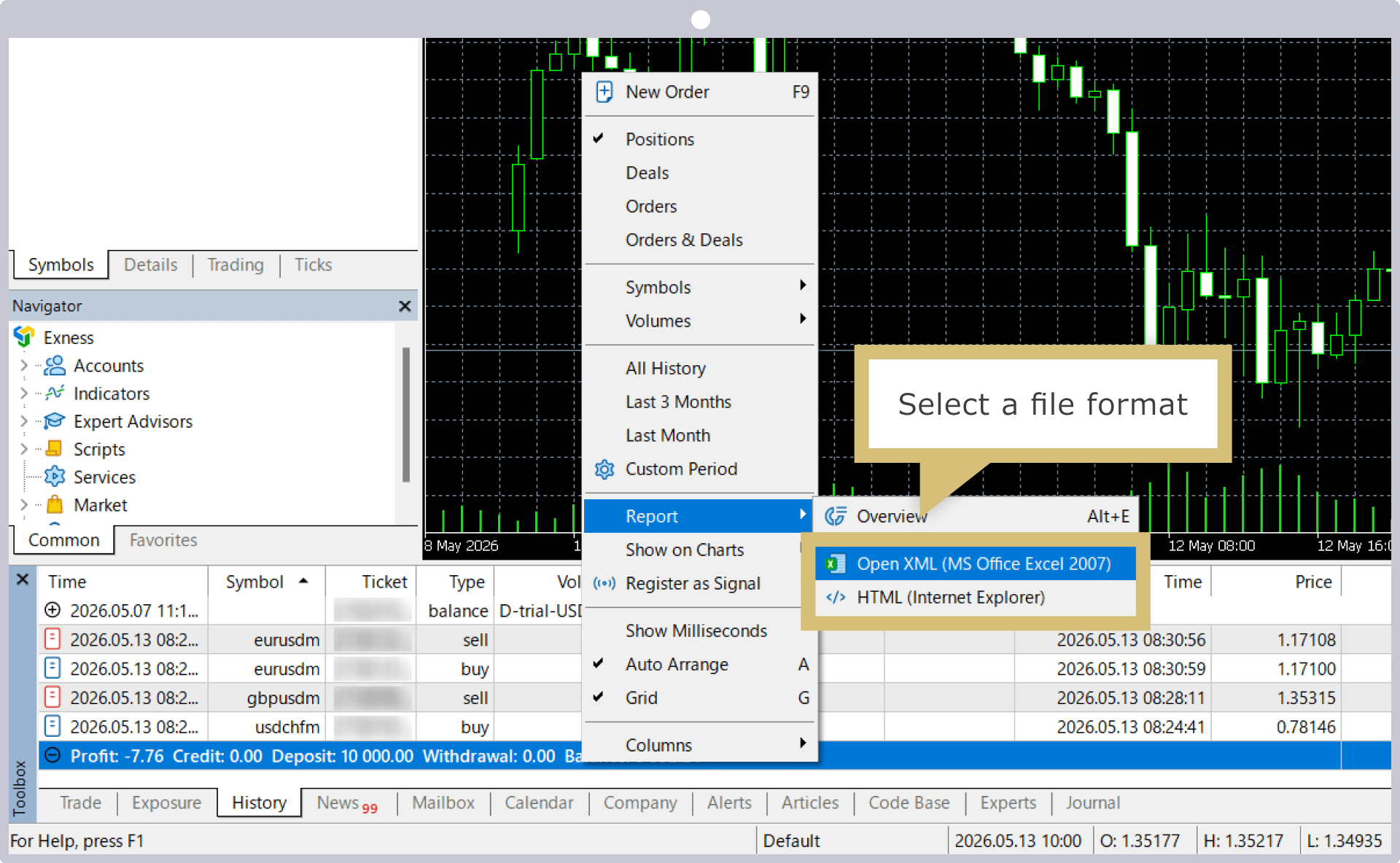

Na janela “Histórico da conta”, será exibido o histórico de transações do período especificado, de 1º de janeiro a 31 de dezembro. Clique com o botão direito do mouse na janela, selecione “Relatório”, escolha o formato de salvamento “Open XML” ou “HTML” e salve em qualquer local desejado.

Se você selecionar “Open XML” como formato de salvamento, poderá consultar o relatório anual de transações em um arquivo do Excel; se selecionar “HTML”, poderá consultá-lo diretamente no navegador.

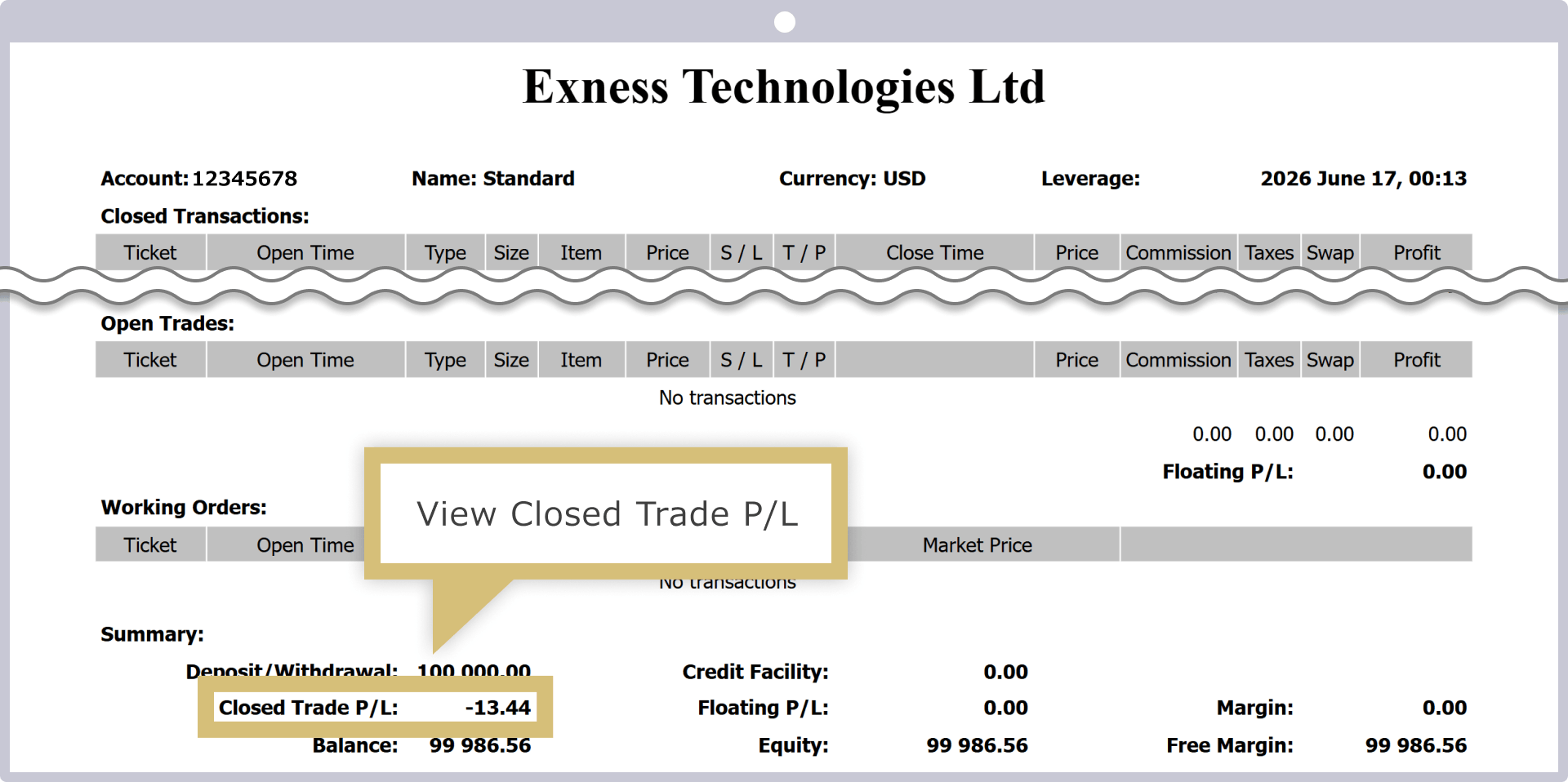

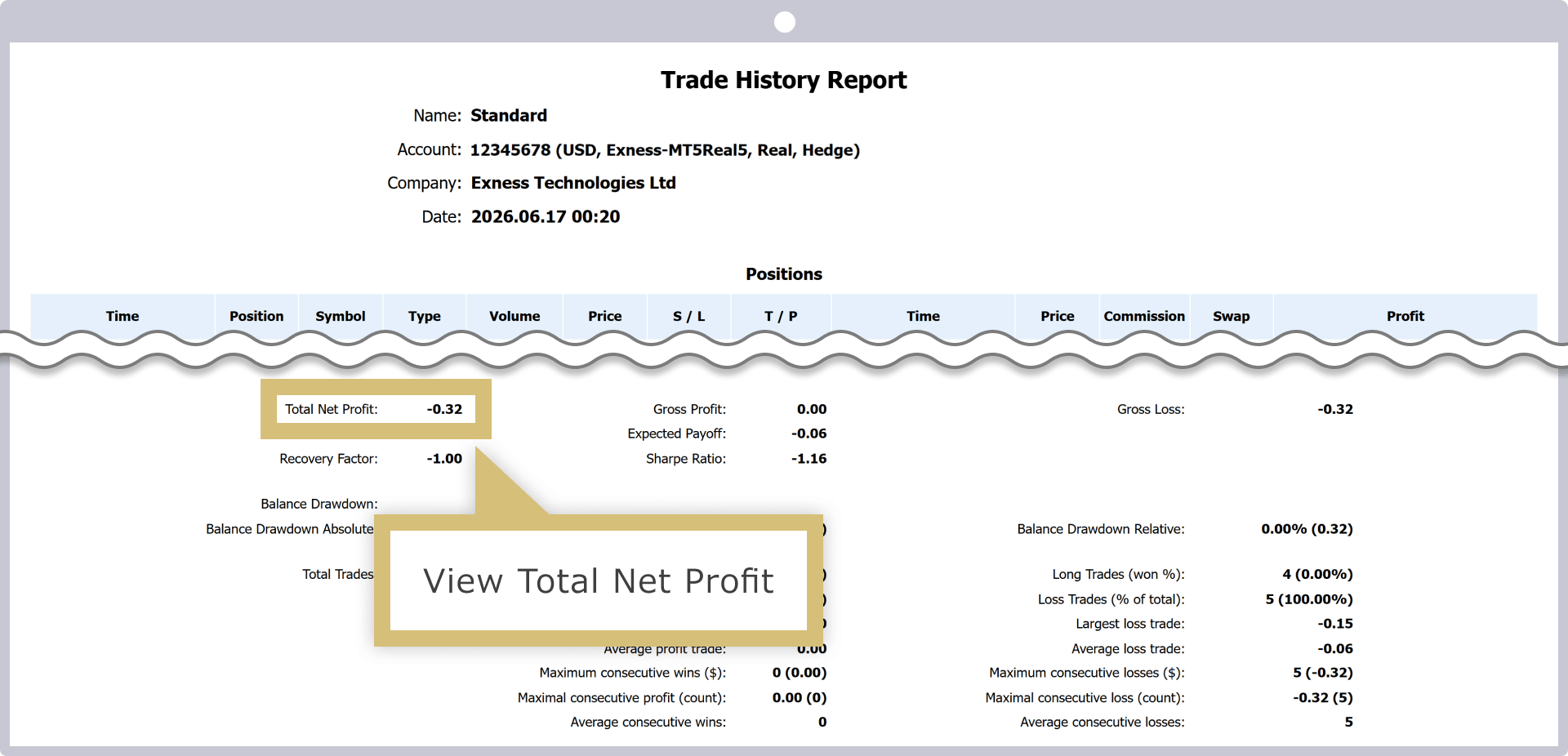

O Relatório Anual de Negociações permite verificar os resultados das negociações sob diversos ângulos, como o histórico de negociações, lucros e prejuízos e a taxa de acertos e erros, referentes a um ano na conta de negociação em questão. Embora contenha diversas informações, os itens que devem ser consultados ao preencher a declaração de imposto de renda são “Closed Trade P/L” no MT4 e “Lucro/Prejuízo Total” no MT5.Além disso, caso você tenha negociações em várias contas, incluindo contas de outras corretoras, obtenha os relatórios anuais de todas as contas de negociação.

![]()

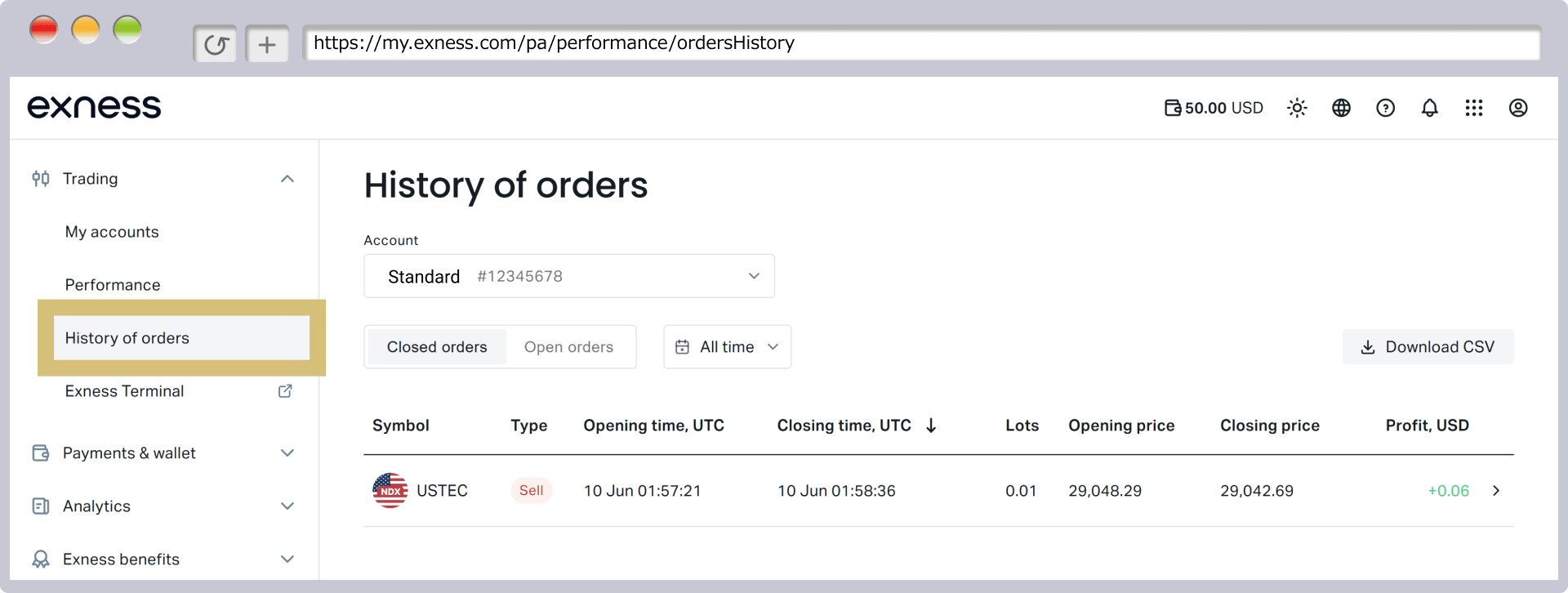

O histórico de negociações da Exness pode ser facilmente consultado na Área Pessoal da Exness. Faça login na Área Pessoal da Exness e, na página “Desempenho”, selecione o período desejado para visualizar o histórico de negociações.

Se essa operação for realizada no computador, é possível salvar o histórico de negociações no formato CSV. Além disso, embora não seja possível salvar os dados, o histórico de negociações da Exness também pode ser consultado no Terminal da Exness, nos aplicativos para celular MT4/MT5 e no aplicativo móvel da Exness.Além disso, a Exness envia o histórico de negociações por e-mail diariamente e mensalmente; por favor, utilize esse recurso conforme necessário.

Veja a seguir como elaborar, enviar e efetuar o pagamento do imposto de renda na Exness.

A declaração de imposto de renda pode ser preenchida em papel ou on-line, utilizando o e-Tax (Sistema Eletrônico de Declaração e Pagamento de Impostos Federais).

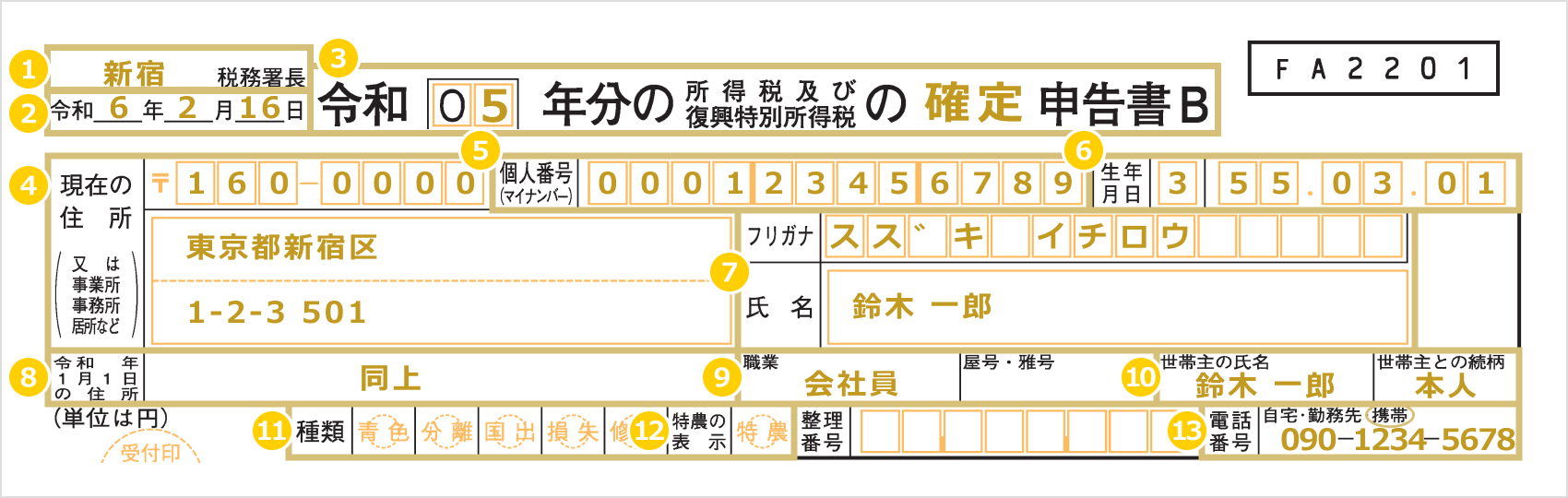

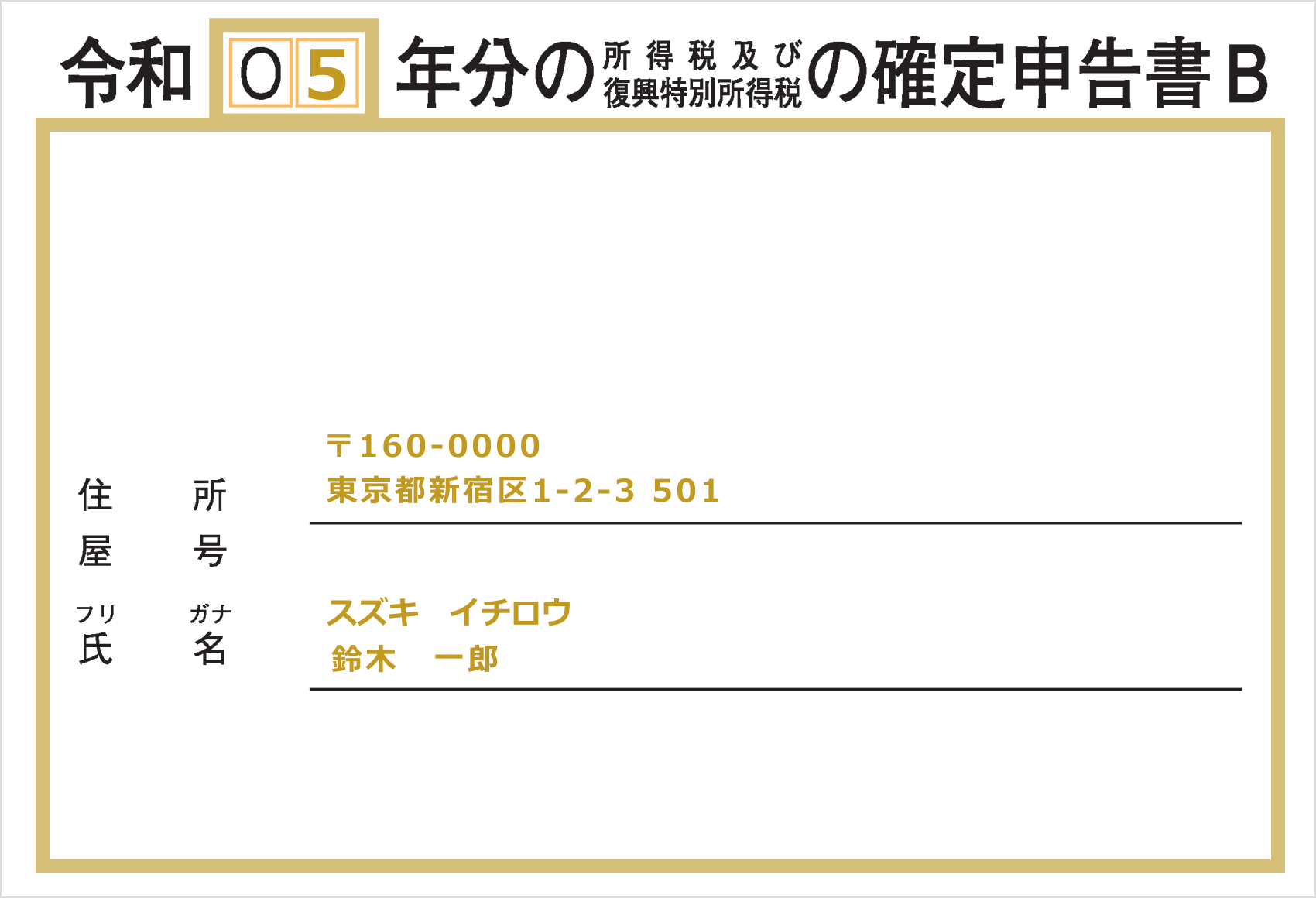

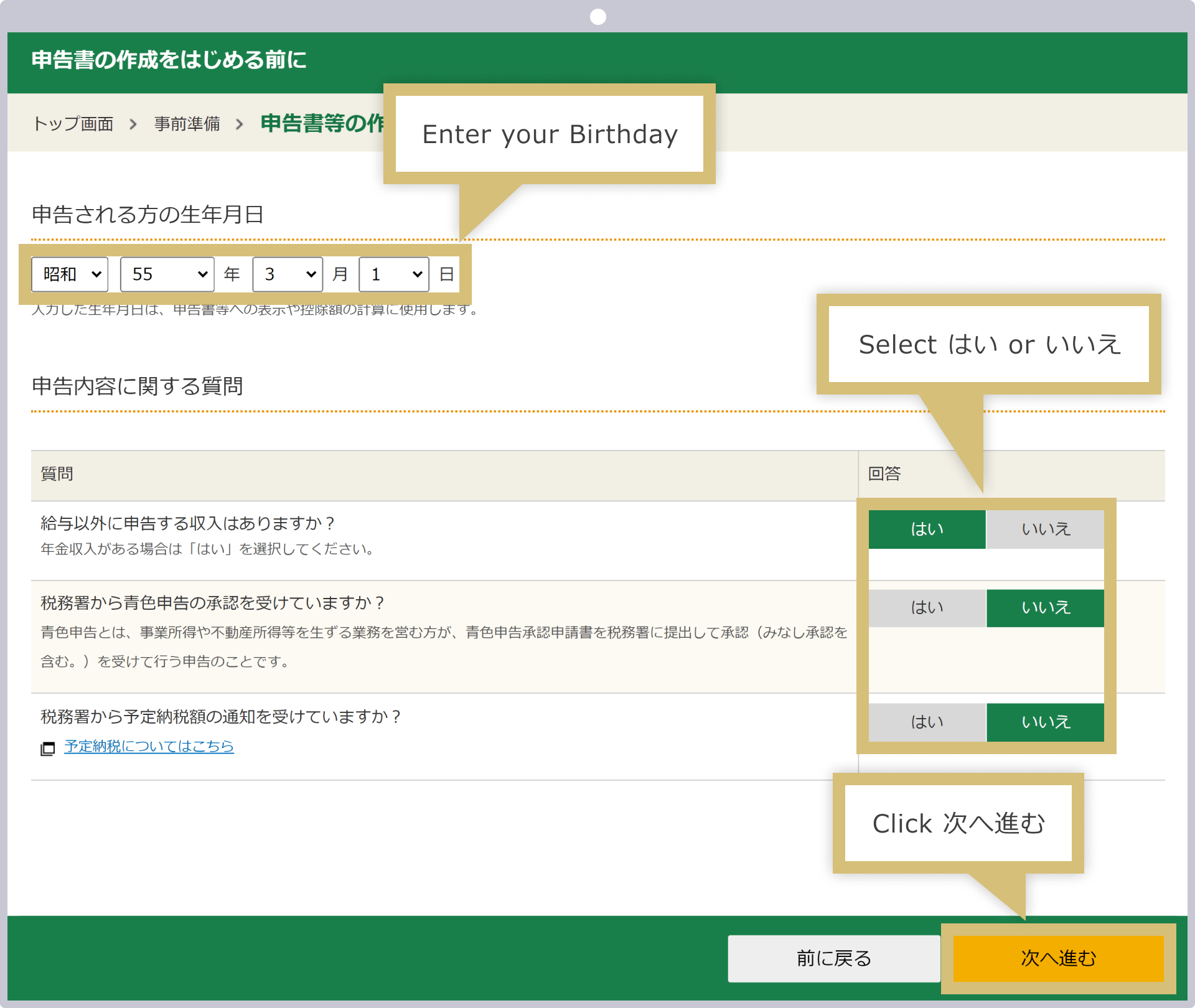

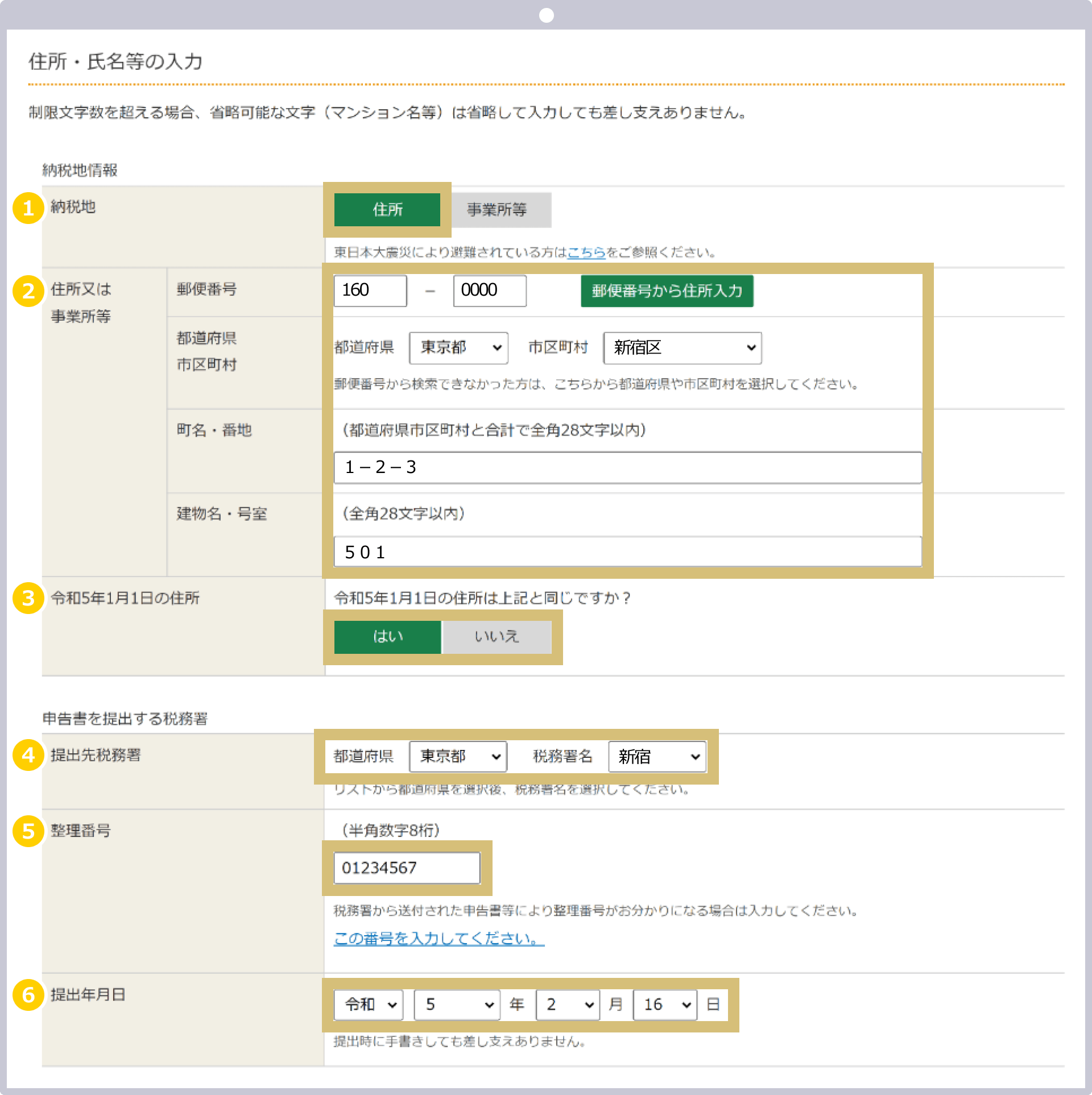

Na parte superior do Formulário 1 da Declaração de Imposto de Renda, preencha as informações pessoais, como endereço, nome, data de nascimento e número de identificação pessoal (My Number). Preencha também o nome da repartição fiscal competente, a data de apresentação da declaração e o ano fiscal.

|

Nome da repartição fiscal |

Exemplo) Shinjuku |

|

Data de apresentação da declaração |

Exemplo) 16 de fevereiro de Reiwa 6 |

|

Título |

Exemplo) 05 Confirmado |

|

Endereço atual |

Exemplo: 160-0000 1-2-3, Shinjuku-ku, Tóquio, 501 |

|

My Number (número de identificação pessoal) |

Exemplo: 000123456789 |

|

Data de nascimento |

Exemplo) 3 55.3.1 |

|

Nome e pronúncia |

Exemplo) Suzuki Ichiro · Suzuki Ichiro |

|

Endereço na data de 1º de janeiro do ano da declaração |

Exemplo) Idem |

|

Profissão/Nome comercial/Nome artístico |

Exemplo: funcionário de empresa |

|

Nome do chefe da família |

Exemplo: Ichiro Suzuki |

|

Tipos |

Sem preenchimento |

|

Extra forte |

Sem preenchimento |

|

Número de telefone |

090-1234-5678 |

|

Nome da repartição fiscal |

|

Exemplo) Shinjuku |

|

Data de apresentação da declaração |

|

Exemplo) 16 de fevereiro de Reiwa 6 |

|

Título |

|

Exemplo) 05 Confirmado |

|

Endereço atual |

|

Exemplo: 160-0000 1-2-3, Shinjuku-ku, Tóquio, 501 |

|

My Number (número de identificação pessoal) |

|

Exemplo: 000123456789 |

|

Data de nascimento |

|

Exemplo) 3 55.3.1 |

|

Nome e pronúncia |

|

Exemplo: Suzuki Ichiro / Suzuki Ichiro |

|

Endereço na data de 1º de janeiro do ano da declaração |

|

Exemplo) Idem |

|

Profissão/Nome comercial/Nome artístico |

|

Exemplo: funcionário de empresa |

|

Nome do chefe da família |

|

Exemplo: Ichiro Suzuki |

|

Tipos |

|

Sem preenchimento |

|

Extra forte |

|

Sem preenchimento |

|

Número de telefone |

|

090-1234-5678 |

① Repartição fiscal competente: preencha o nome da repartição fiscal mais próxima.

② No campo “Data de apresentação da declaração”, insira apenas os números correspondentes à data em que a declaração de imposto de renda for apresentada.

③ No título, insira o ano do período de declaração de imposto de renda e escreva “definitiva” logo após “Imposto de Renda e Imposto Especial de Renda para a Reconstrução”.

④ No campo “Endereço atual”, preencha todos os dados do seu endereço de residência atual, desde o código postal até o número da casa e o número do apartamento. Se você for autônomo ou exerce outra atividade semelhante e pagar impostos com base no endereço do escritório ou local de trabalho, marque com um “〇” uma das opções “Local de trabalho, escritório, residência etc.”, preencha o endereço do escritório ou local de trabalho na seção superior e o endereço de sua residência na seção inferior.

⑤ Preencha o número de identificação pessoal (My Number).

⑥ Preencha a data de nascimento usando a era imperial. Os números correspondentes às eras imperiais são os seguintes:

| Meiji | 1 |

| Taishō | 2 |

| Shōwa | 3 |

| Heisei | 4 |

| Reiwa | 5 |

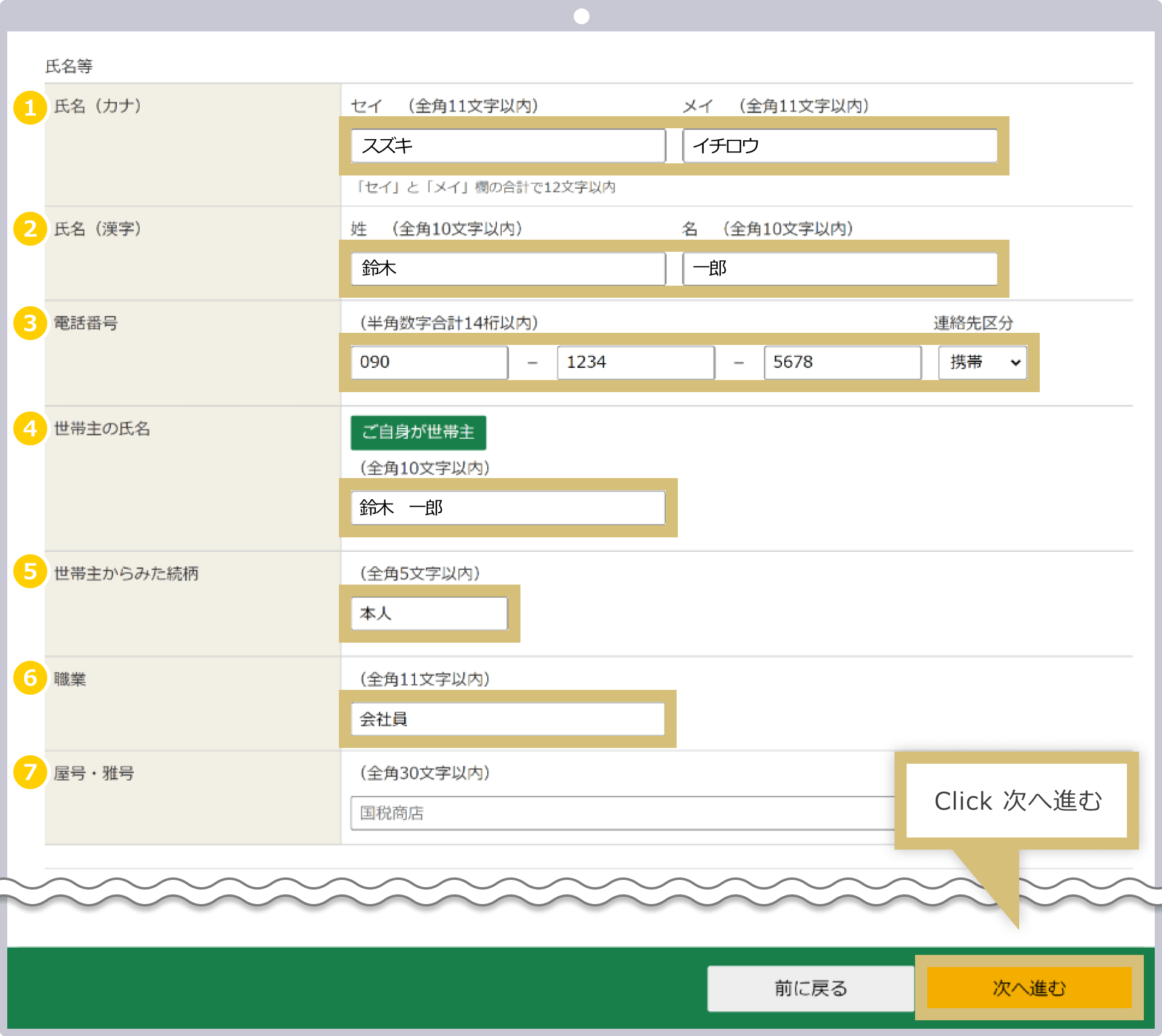

⑦ Em “Nome e pronúncia”, preencha o nome completo, tanto em kana quanto em kanji.

⑧ Se o endereço na data de 1º de janeiro do ano da declaração for o mesmo que o endereço indicado em ④, insira “Idem”; caso seja diferente do endereço indicado em ④, insira o endereço.

⑨ Profissão/Nome comercial ou nome artístico: preencha esses campos, se for o caso. Se você for um trabalhador autônomo, indique na seção “Profissão” sua atividade profissional, como “Varejo de XX” ou “Comércio de XX”; caso tenha um nome comercial ou nome artístico, preencha-o aqui.

⑩ No campo “Nome do chefe de família e relação com o chefe de família”, preencha o nome do chefe de família e a relação com ele. Se for o próprio chefe de família, escreva “Ele próprio”.

⑪ Na seção “Tipo”, marque com um “〇” todas as opções que se aplicarem a você: “Declarante do regime azul”, “Pessoas que utilizam o Terceiro Quadro da Declaração”, “Pessoas sujeitas ao regime de tributação na saída do país” e “Pessoas que utilizam o Quarto Quadro da Declaração”. Caso não se aplique a nenhuma delas, deixe em branco.

⑫ Na indicação “Especial”, preencha com um “〇” apenas se você se enquadrar na categoria de agricultor especial.

⑬ No campo “Número de telefone”, marque com um “〇” uma das opções “Residência, Trabalho ou Celular” e preencha o número correspondente.

No segundo quadro da declaração de imposto de renda, preencha também o ano do período de declaração indicado no título, bem como “endereço”, “nome e pronúncia” e “nome comercial”.

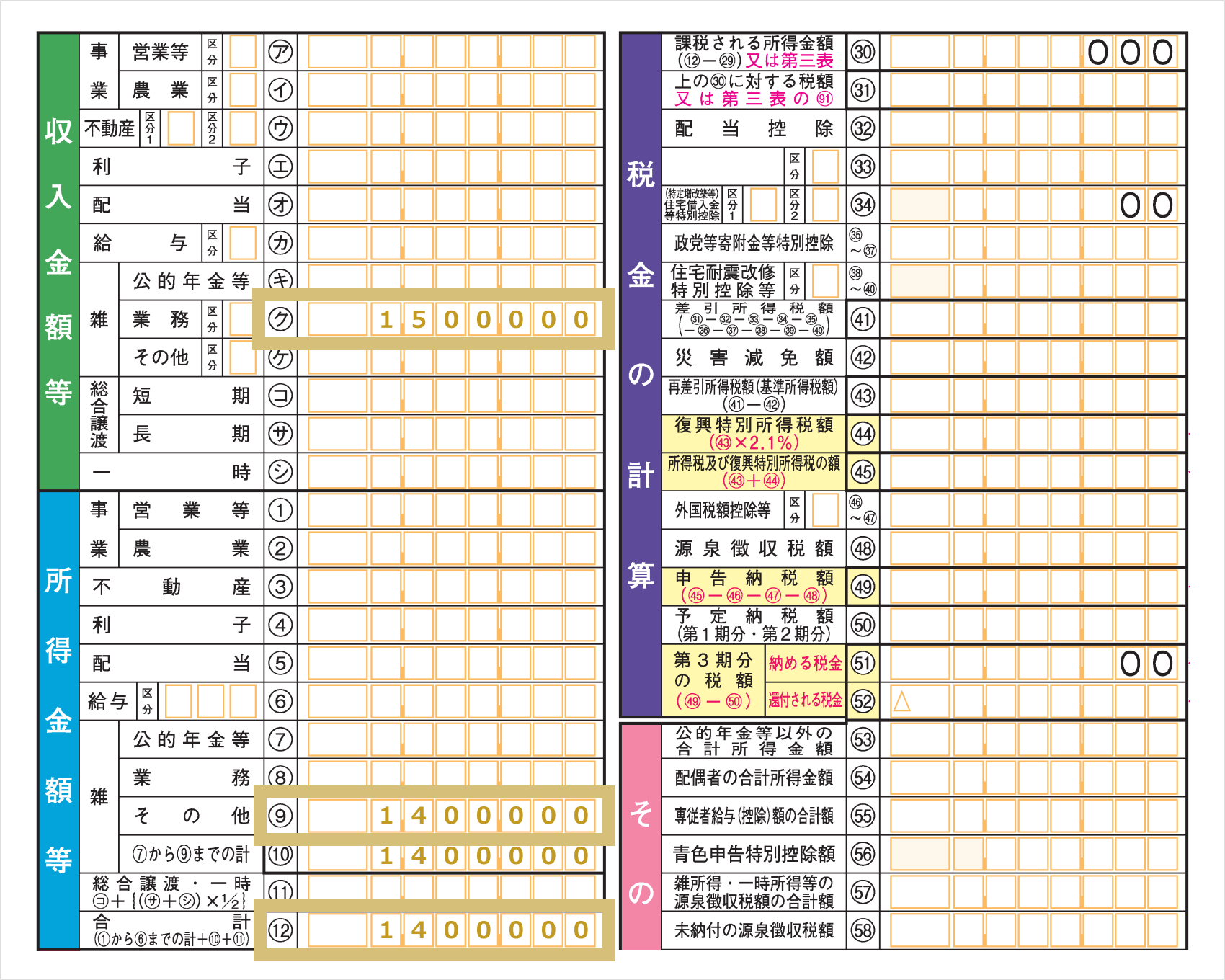

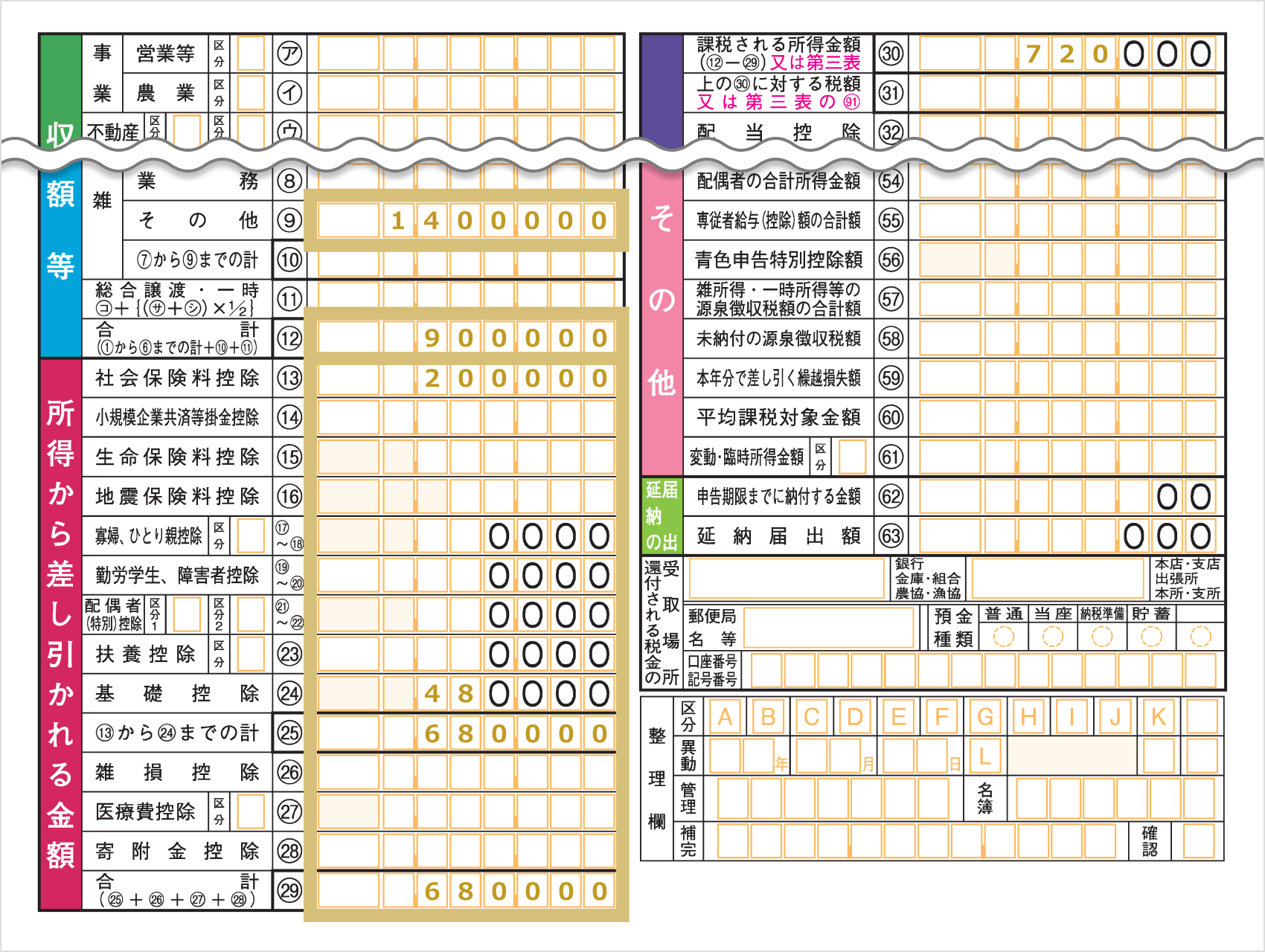

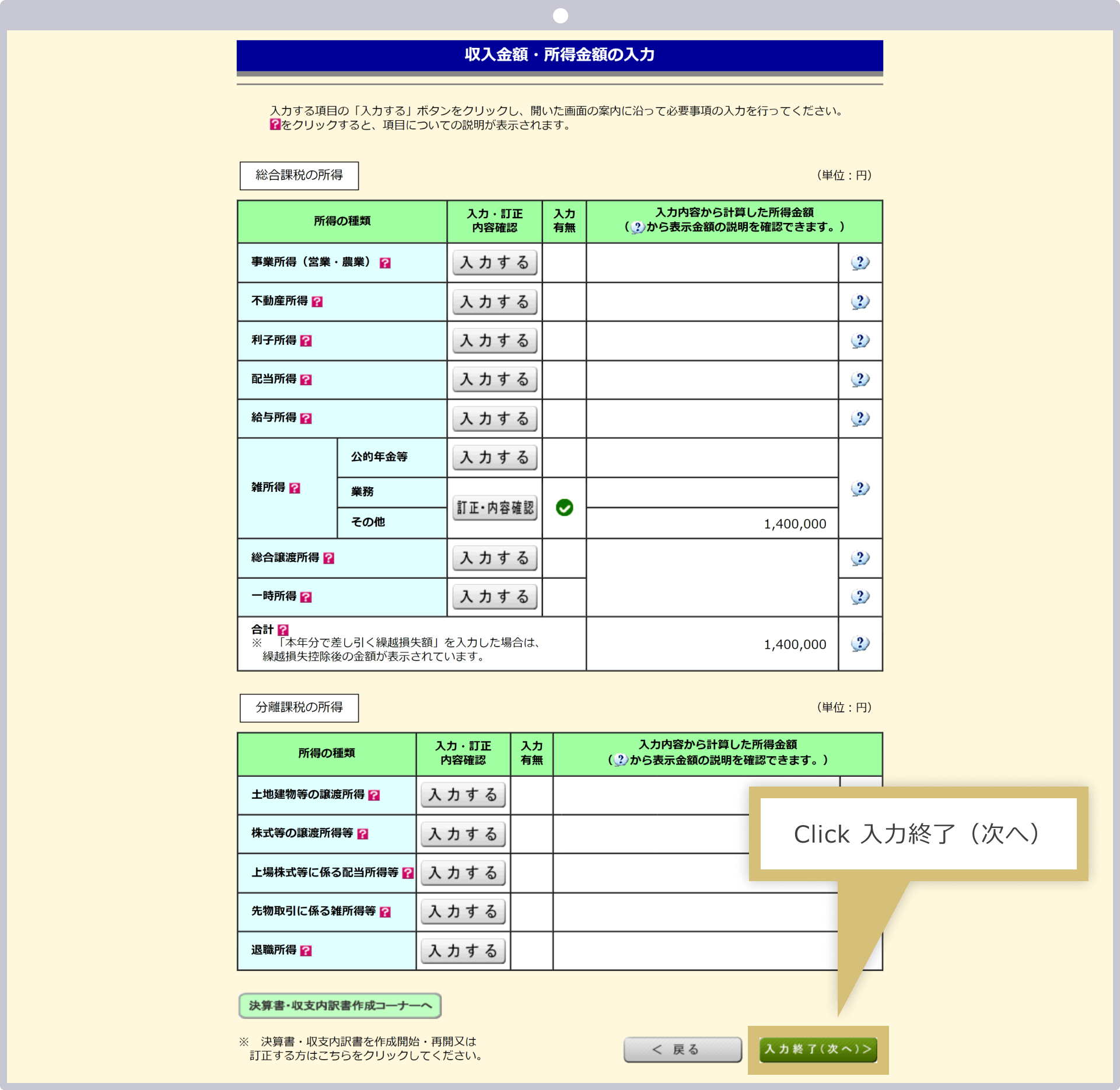

Insira no campo “Ke” da seção “Valores de renda etc.” do Formulário 1 da Declaração de Imposto de Renda o lucro total gerado pelas negociações na Exness. Caso tenha lucros provenientes de corretoras de câmbio estrangeiras além da Exness, some-os e insira o valor total.Em seguida, insira no campo ⑨ de “Rendimentos, etc.” o valor resultante da dedução das despesas necessárias do valor de renda inserido no campo “ケ”. Insira o “Total dos campos ⑦ a ⑨” no campo ⑩ e calcule o valor de “Total dos campos ① a ⑥ + ⑩ + ⑪”, inserindo-o no campo ⑫.

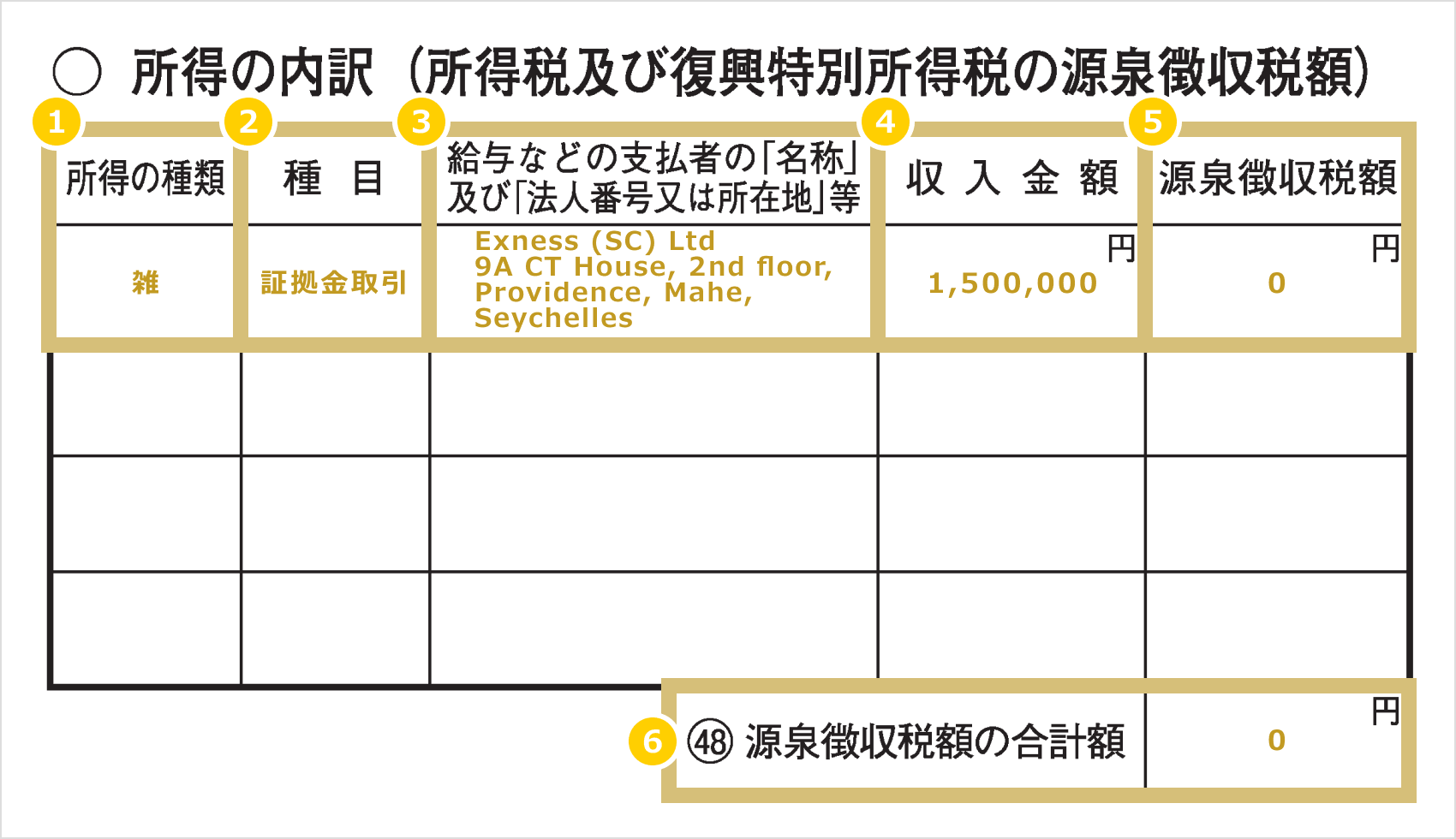

Na seção “Discriminação da renda (valor retido na fonte do Imposto de Renda e do Imposto Especial de Renda para a Reconstrução)” do Quadro II da Declaração de Imposto de Renda, preencha a discriminação dos valores de “Receitas” e “Renda” indicados no item ①.

Caso o valor da renda preenchido na seção “Ke” inclua lucros obtidos em operações de câmbio no exterior, exceto na Exness, etc., preencha todos esses valores na seção “Discriminação da renda”.

|

Tipos de renda |

Exemplo) Diversos |

|

Modalidade |

Exemplo: Operações com margem |

|

“Nome” e “número de identificação da pessoa jurídica ou endereço”, etc., do pagador de salários e outros valores |

Exemplo) Exness (SC) Ltd, 9A CT House, 2º andar, Providence, Mahé, Seychelles |

|

Valor da receita |

Exemplo: 1.500.000 ienes |

|

Valor do imposto retido na fonte |

Exemplo: 0 ienes |

|

Valor total da retenção na fonte |

Exemplo: 0 ienes |

|

Tipos de renda |

|

Exemplo) Diversos |

|

Modalidade |

|

Exemplo: Operações com margem |

|

“Nome” e “número de identificação da pessoa jurídica ou endereço”, etc., do pagador de salários e outros valores |

|

Exemplo) Exness (SC) Ltd, 9A CT House, 2º andar, Providence, Mahé, Seychelles |

|

Valor da receita |

|

Exemplo: 1.500.000 ienes |

|

Valor do imposto retido na fonte |

|

Exemplo: 0 ienes |

|

Valor total da retenção na fonte |

|

Exemplo: 0 ienes |

① No campo “Tipo de renda”, preencha “Diversos” ou “Renda diversa”.

② Na rubrica “Tipo de operação”, preencha de forma que fique claro que se trata de uma operação de câmbio no mercado internacional, indicando “Operação com margem”.

③ No campo “Nome” e “Número de identificação da pessoa jurídica ou endereço” do pagador de salários e outros valores, insira o nome da empresa Exness, “Exness (SC) Ltd”, e o endereço “9A CT House, 2º andar, Providence, Mahé, Seychelles”.

④ No campo “Valor da receita”, insira o valor da receita antes da dedução das despesas necessárias.

⑤ Insira “0” ienes no valor do imposto retido na fonte. *Isso ocorre porque, em corretoras de câmbio estrangeiras, incluindo a Exness, não é realizada a retenção na fonte.

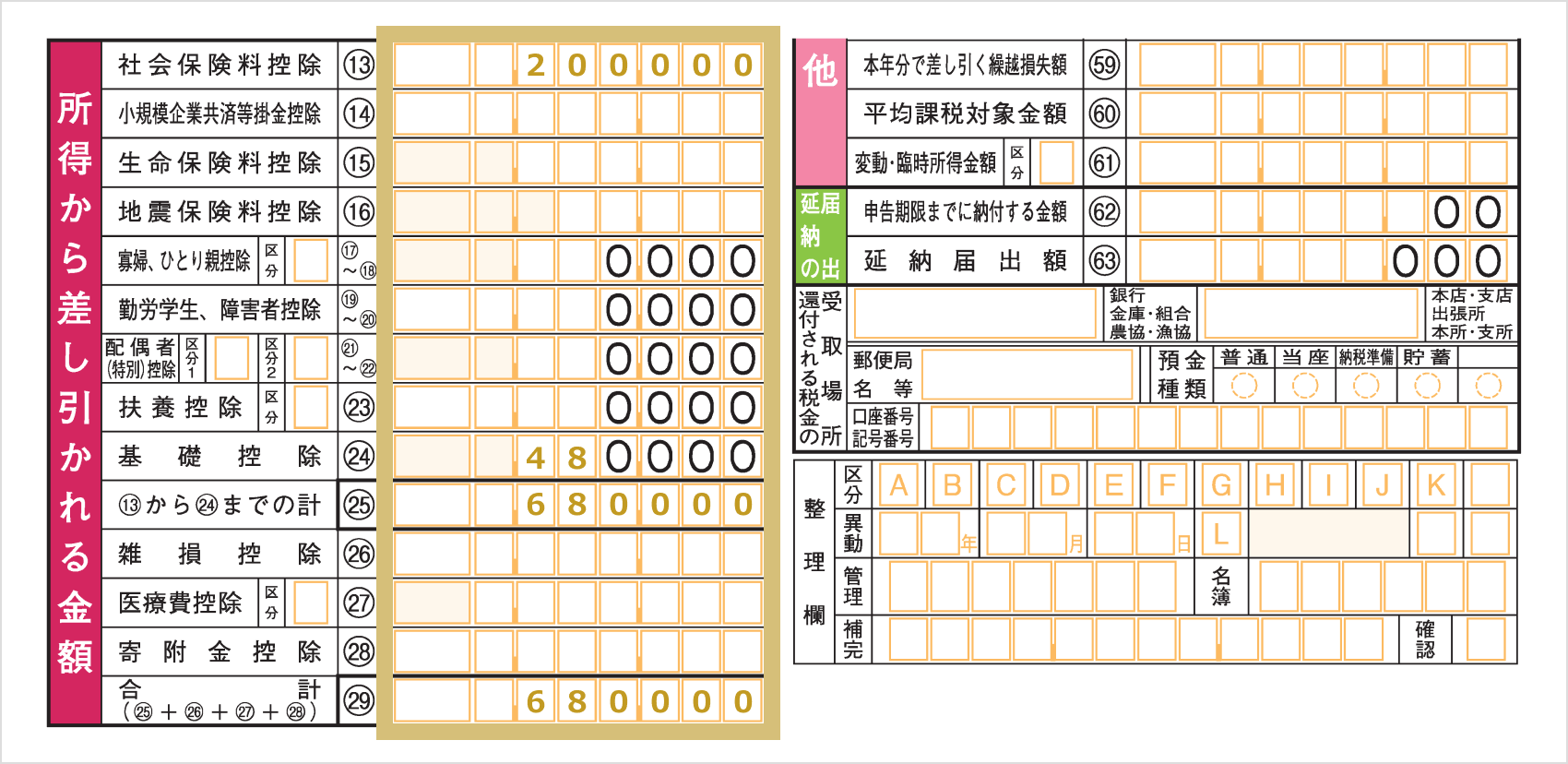

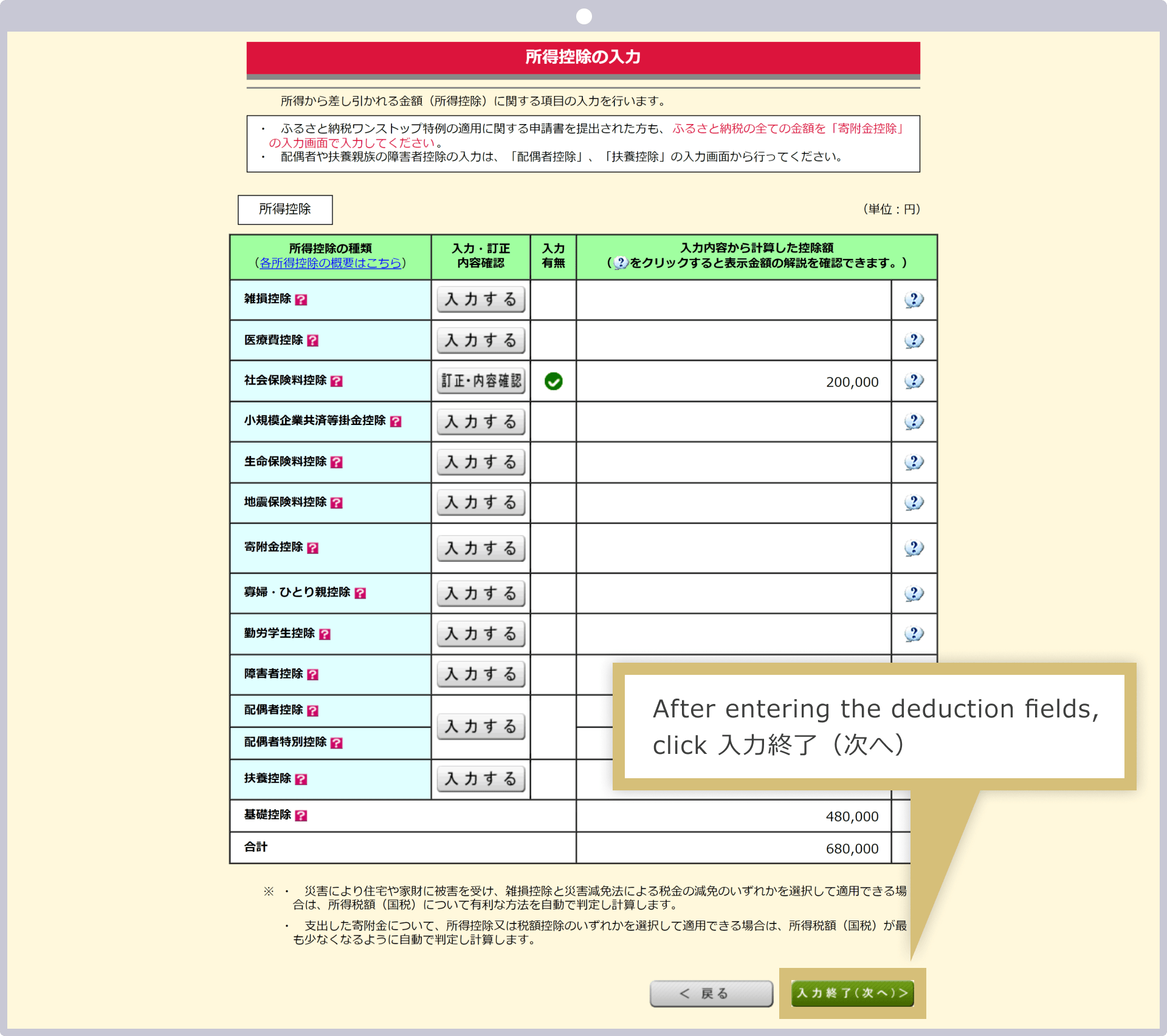

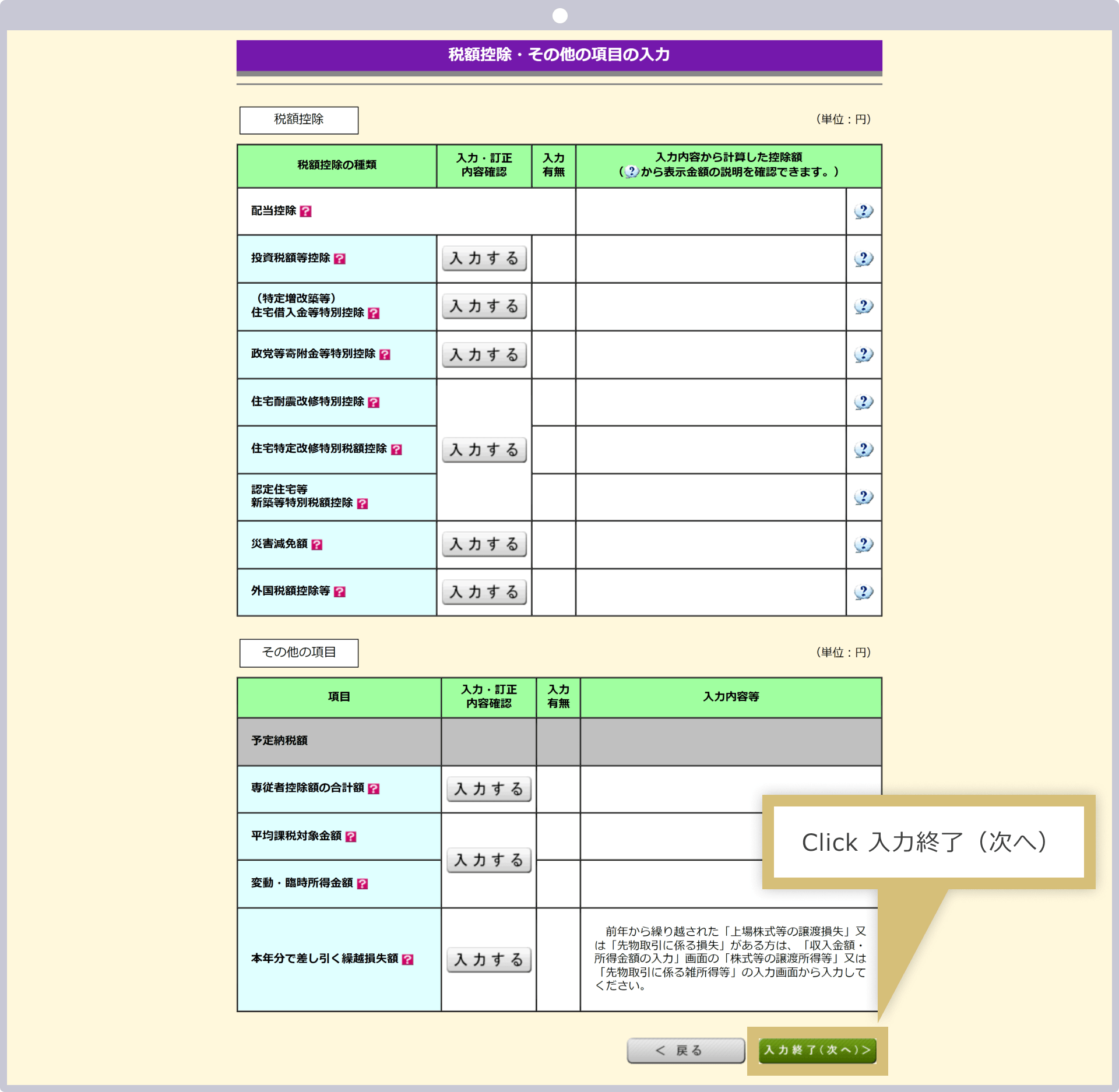

Em seguida, preencha os valores das deduções correspondentes nos itens ⑬ a ㉔ e insira o valor total no item ㉕. Se você se enquadra nos itens ㉖ a ㉘, preencha os valores das deduções correspondentes e insira no item ㉙ o valor resultante da soma do item ㉕.

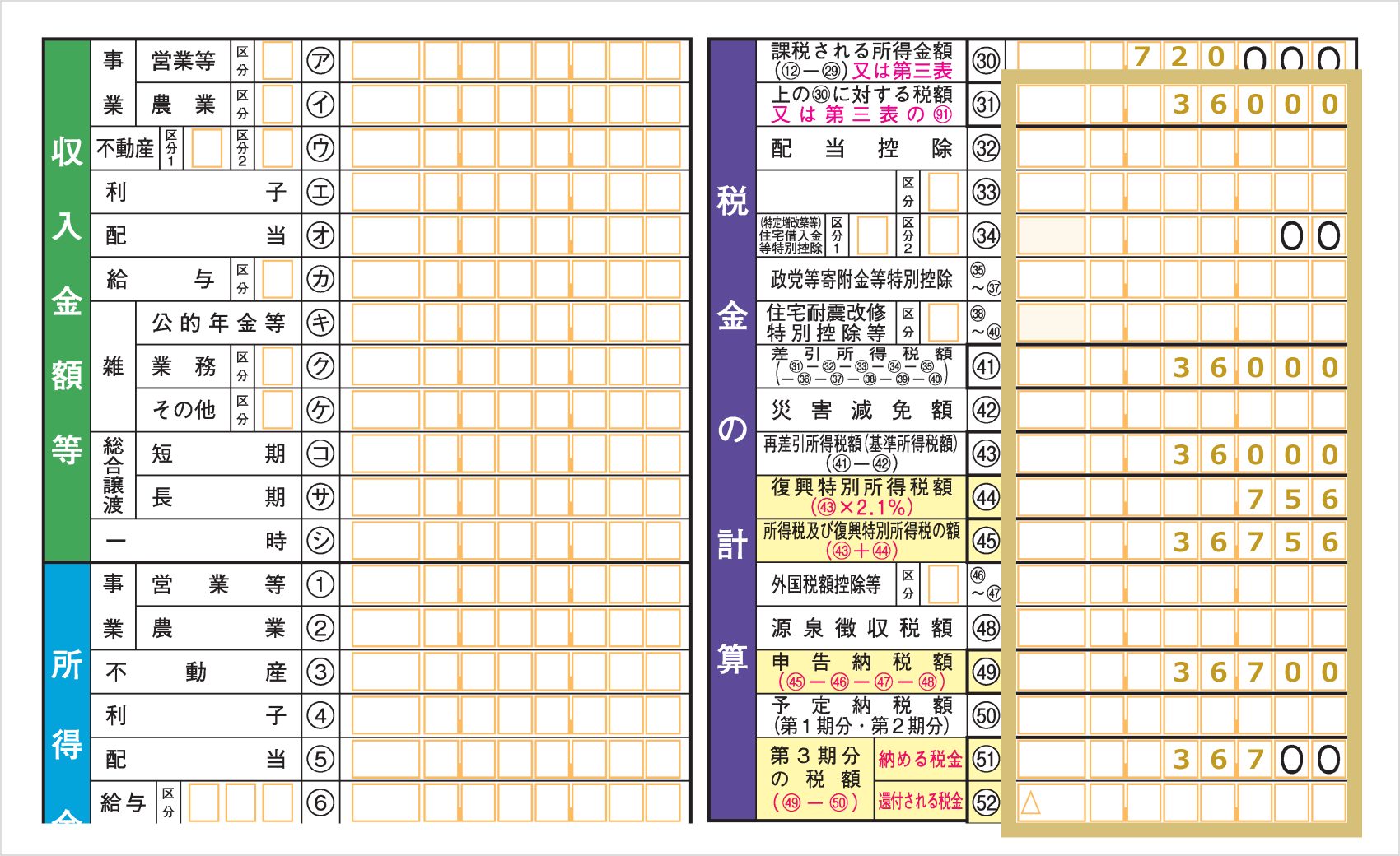

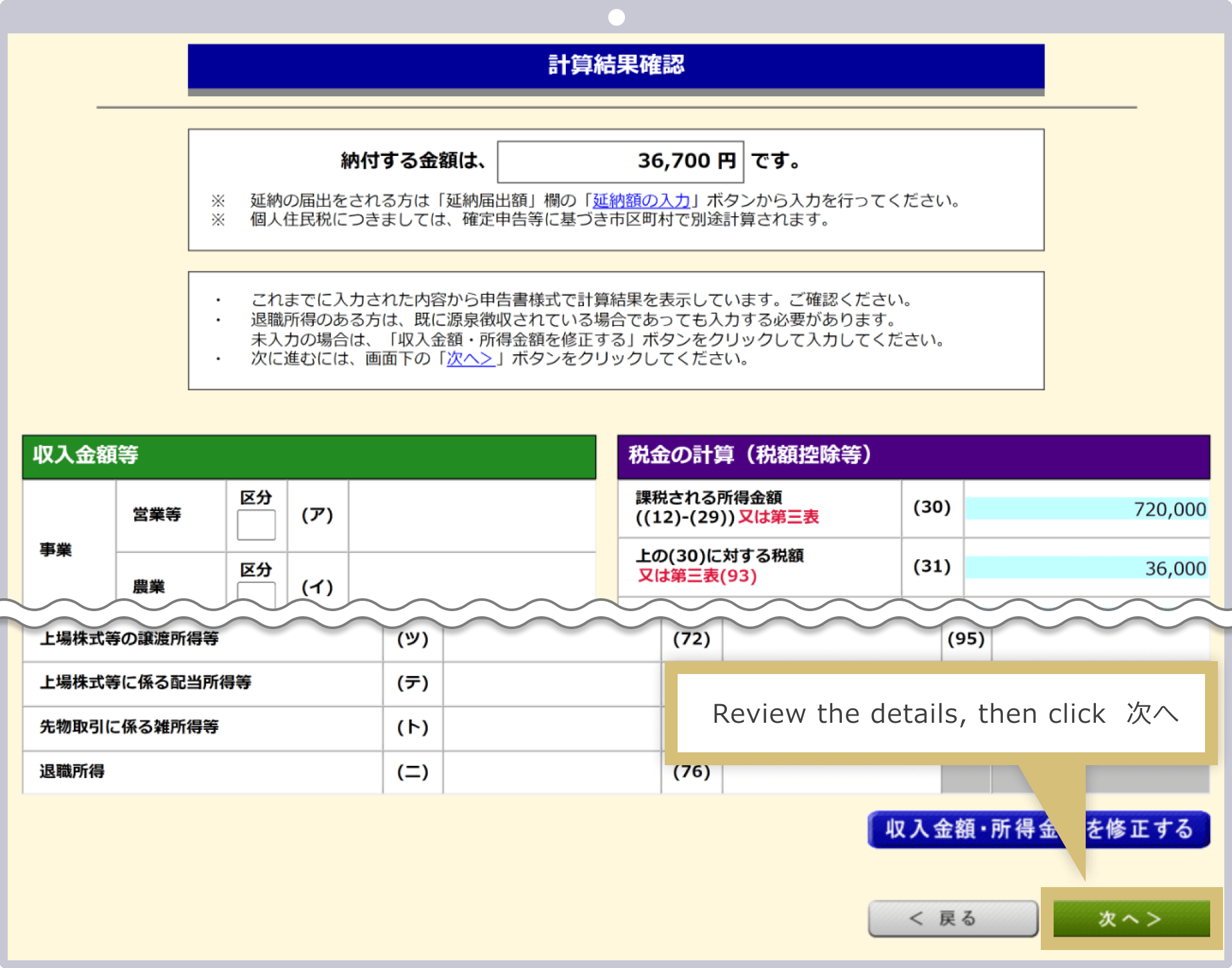

Subtraia o valor indicado no item ㉙ de “Valores deduzidos da renda” do valor indicado no item ⑫ do Quadro 1 da Declaração de Imposto de Renda, “Valor da renda, etc.”. Transfira o valor calculado para o item 㐚 de “Cálculo do imposto”.

(*) Os valores fracionários inferiores a mil ienes serão arredondados para baixo.

Multiplique o valor do rendimento tributável indicado em ㉚ pela alíquota prevista e subtraia o valor da dedução para calcular o imposto de renda. O valor do imposto apurado deve ser preenchido em ㉛ “Cálculo do imposto”.

| Valor do rendimento tributável | Fórmula de cálculo do valor do imposto (alíquota e valor da dedução) |

| 0 ienes | 0 ienes |

| De 1. 000 ienes a 1.949.000 ienes |

Renda tributável × 5% |

| 1.950.000 ienes a 3.299.000 ienes |

Renda tributável × 10% – 97.500 ienes |

| 3.300.000 ienes a 6.949.000 ienes |

Renda tributável × 20% – 427.500 ienes |

| De 6.950.000 ienes a 8.999.000 ienes |

Renda tributável × 23% – 636.000 ienes |

| 9.000.000 ienes a 17.999.000 ienes |

Renda tributável × 33% – 1.536.000 ienes |

| 18.000.000 ienes a 39.999.000 ienes |

Renda tributável × 40% – 2.796.000 ienes |

| A partir de 40. 000.000 de ienes |

Renda tributável × 45% – 4.796.000 ienes |

| Valor do rendimento tributável | Fórmula de cálculo do valor do imposto (alíquota e valor da dedução) |

| 0 ienes | 0 ienes |

| De 1. 000 ienes a 1.949.000 ienes |

Renda tributável × 5% |

| 1.950.000 ienes a 3.299.000 ienes |

Renda tributável × 10% – 97.500 ienes |

| 3.300.000 ienes a 6.949.000 ienes |

Renda tributável × 20% – 427.500 ienes |

| De 6.950.000 ienes a 8.999.000 ienes |

Renda tributável × 23% – 636.000 ienes |

| 9.000.000 ienes a 17.999.000 ienes |

Renda tributável × 33% – 1.536.000 ienes |

| 18.000.000 ienes a 39.999.000 ienes |

Renda tributável × 40% – 2.796.000 ienes |

| A partir de 40. 000.000 de ienes |

Renda tributável × 45% – 4.796.000 ienes |

Some o Imposto de Renda Especial para a Reconstrução, de 2,1%, ao valor do imposto apurado no item ㉛ para determinar o valor final a pagar e preencha o item 51, “Imposto a pagar”. Caso haja direito a restituição, preencha o item 52, “Imposto a ser restituído”.

Deduza, na ordem, os valores indicados em ㉛ a ㊵ e insira o resultado em ㊶.Insira em ㊸ o resultado de ㊶–㊷; em ㊹, insira o valor obtido multiplicando o valor de ㊸ pelo Imposto de Renda Especial para a Reconstrução de 2,1%; e, por fim, insira em ㊺ o valor total de ㊸ + ㊹.

Subtraia os valores de ㊻ a ㊽ do valor de ㊺ e insira o resultado em ㊾. Se o valor em ㊾ for positivo, arredonde para baixo os valores inferiores a 100 ienes. Se for negativo, insira o valor exato, sem arredondar para baixo ou para cima.

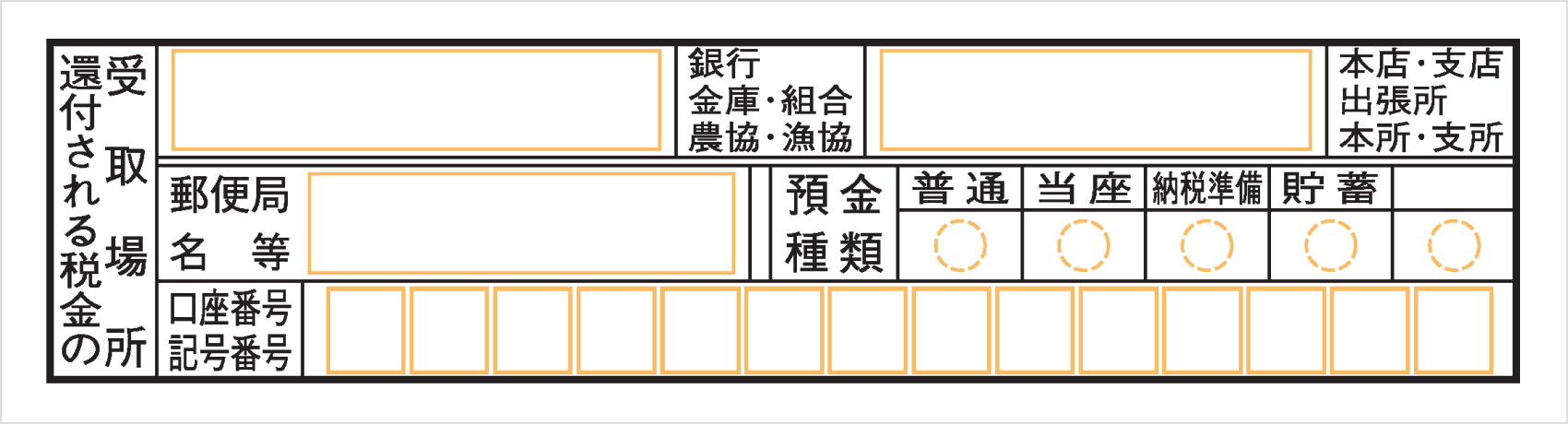

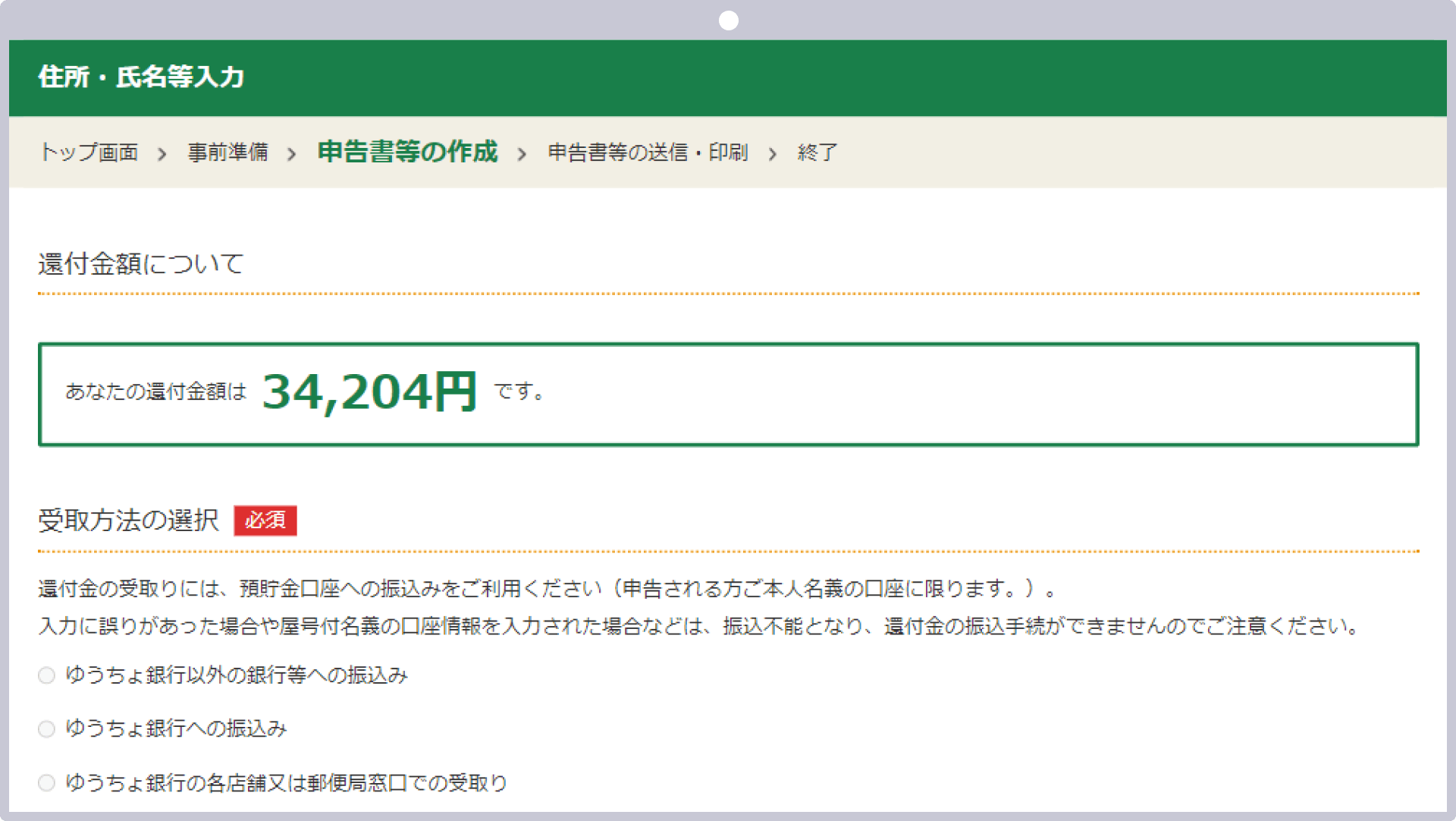

Caso o cálculo resulte em um valor a ser reembolsado, preencha a conta bancária para recebimento do reembolso no campo “Local de recebimento do imposto a ser reembolsado”, localizado no canto inferior direito do Quadro 1 da Declaração de Imposto de Renda. Após a apresentação da Declaração de Imposto de Renda, o valor do reembolso será depositado na conta indicada em um prazo de aproximadamente um mês a um mês e meio.

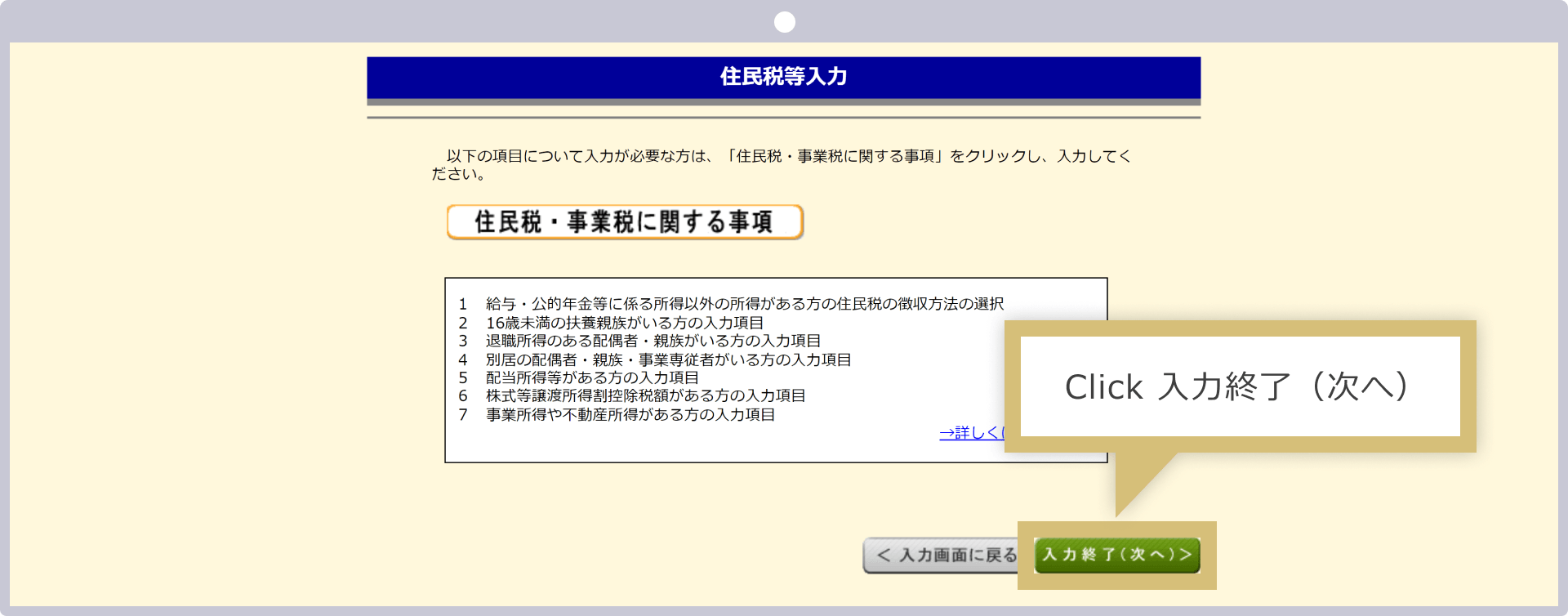

Na seção “Informações sobre o Imposto de Residência e o Imposto sobre Atividades Econômicas” do Quadro II da Declaração de Imposto de Renda, marque com um 〇 a forma de pagamento do Imposto de Residência que você deseja. Se o Imposto de Residência for deduzido do seu salário, marque “Cobrança Especial”; se for pagar por conta própria, marque “Pagamento por conta própria”.Caso escolha a opção “Pagamento por conta própria”, receberá um aviso de cobrança em seu endereço atual; por favor, pague o imposto de residência por conta própria dentro do prazo.

![]()

Na declaração de imposto de renda, é necessário pagar o imposto de renda apurado dentro do prazo de apresentação. Por outro lado, como as alíquotas do imposto municipal variam de acordo com o município, o valor do imposto é calculado e determinado pelo município onde você reside, e a “Notificação de Determinação do Imposto Municipal” é enviada por volta do mês de junho.Essa Notificação de Determinação do Imposto Municipal será enviada por correio para sua residência caso você tenha escolhido a opção “Pagamento por conta própria” na declaração de imposto de renda. Como o boleto de pagamento está incluído, você deverá efetuar o pagamento por conta própria. Caso tenha escolhido a opção “Recolhimento Especial”, a notificação será enviada por correio ao pagador do seu salário (sua empresa).Como o procedimento prevê o pagamento do imposto de renda municipal em parcelas, deduzidas do salário entre junho e maio do ano seguinte, não é necessário que você mesmo efetue o pagamento. Além disso, caso não queira que sua empresa saiba que você possui rendimentos além do salário, incluindo ganhos com FX, selecione a opção “Pagamento por conta própria” na declaração de imposto de renda e efetue o pagamento por conta própria.

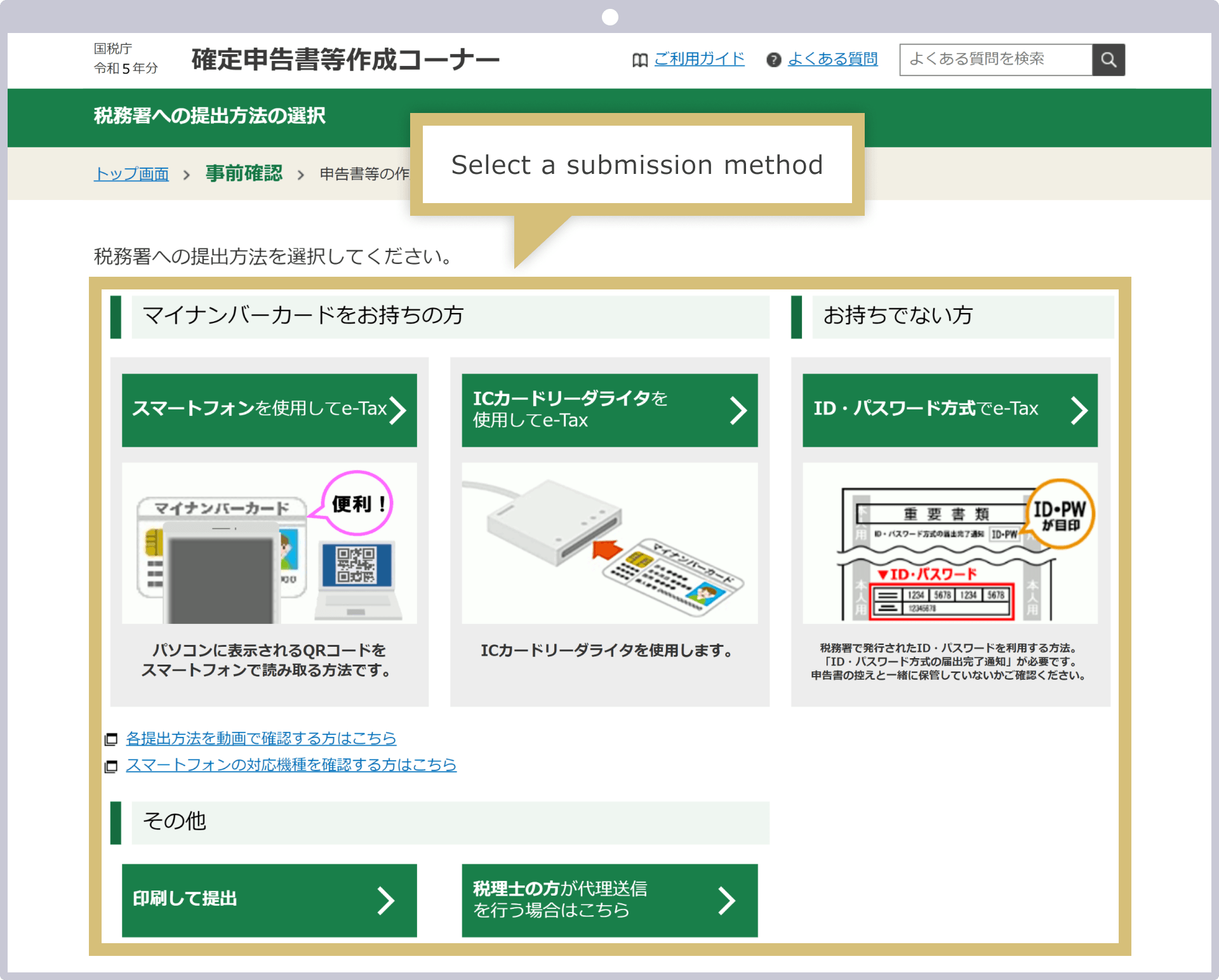

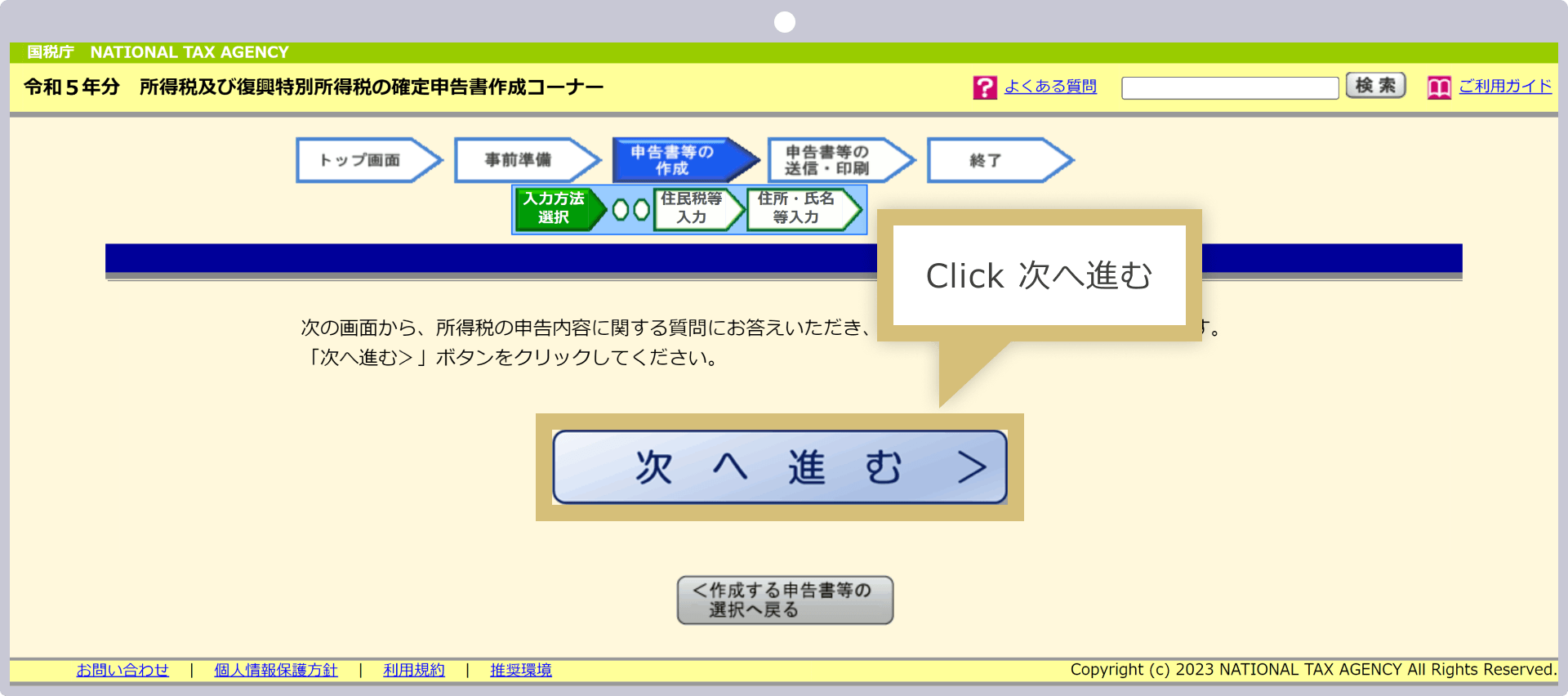

Acesse a seção “Elaboração da Declaração de Imposto de Renda” no site da Agência Nacional de Impostos.Clique em uma das opções: “e-Tax usando smartphone”, “e-Tax usando leitor/gravador de cartão IC” ou “e-Tax com ID e senha”. Caso nenhum desses métodos seja compatível, selecione a opção “Imprimir e enviar”, que permite elaborar apenas a declaração de imposto de renda pelo e-Tax e enviá-la pelo correio ou entregá-la pessoalmente no balcão da repartição fiscal.

As instruções para a próxima etapa variam de acordo com o método selecionado. Siga as instruções até a etapa “Seleção dos documentos a serem preenchidos”.

![]()

Se você possui um Cartão My Number e um smartphone compatível com a leitura desse cartão, ou se possui um leitor/gravador de cartões IC, é possível fazer a integração com o “My Number Portal”. O My Number Portal é um serviço online destinado a facilitar a realização de trâmites administrativos. Como as contribuições para a previdência social e as diversas deduções registradas pelos órgãos públicos são refletidas automaticamente no e-Tax, você poderá realizar sua declaração de imposto de renda de forma mais ágil.

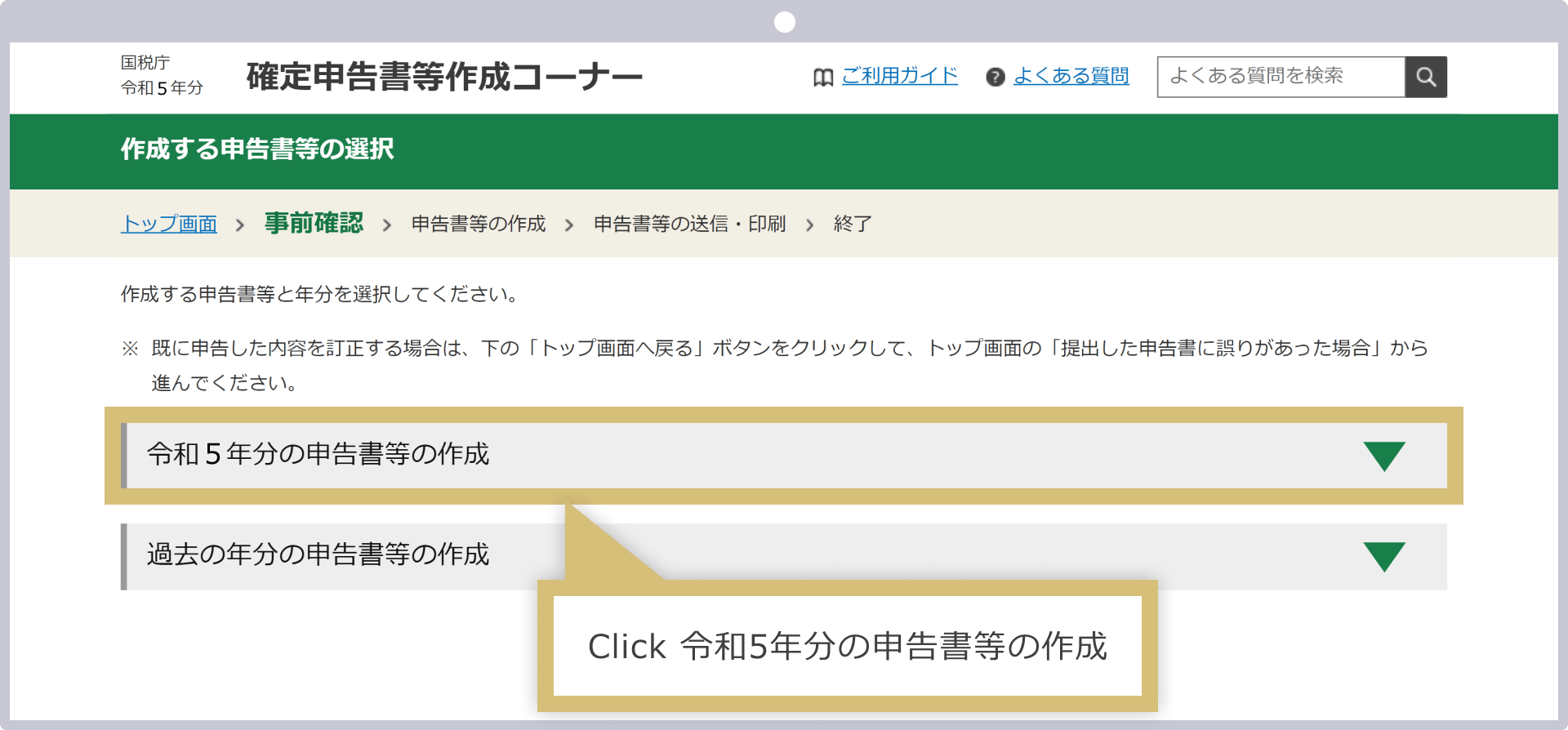

Clique em “Elaboração de declarações e outros documentos referentes ao ano Reiwa 5”.

Serão exibidos os tipos de impostos a serem declarados; selecione “Imposto de Renda”.

Clique em “Avançar” para acessar a tela de preenchimento da declaração de imposto de renda.

Insira a “data de nascimento” no campo “Data de nascimento do declarante”. Na seção “Perguntas sobre o conteúdo da declaração”, na pergunta “Você tem alguma renda a declarar além do salário?”, selecione “Sim”.Serão exibidas duas perguntas adicionais: selecione “Sim” ou “Não” nas perguntas “Você recebeu aprovação da Receita Federal para a declaração no regime azul?” e “Você recebeu notificação da Receita Federal sobre o valor do imposto a pagar antecipadamente?”, e clique em “Avançar”.

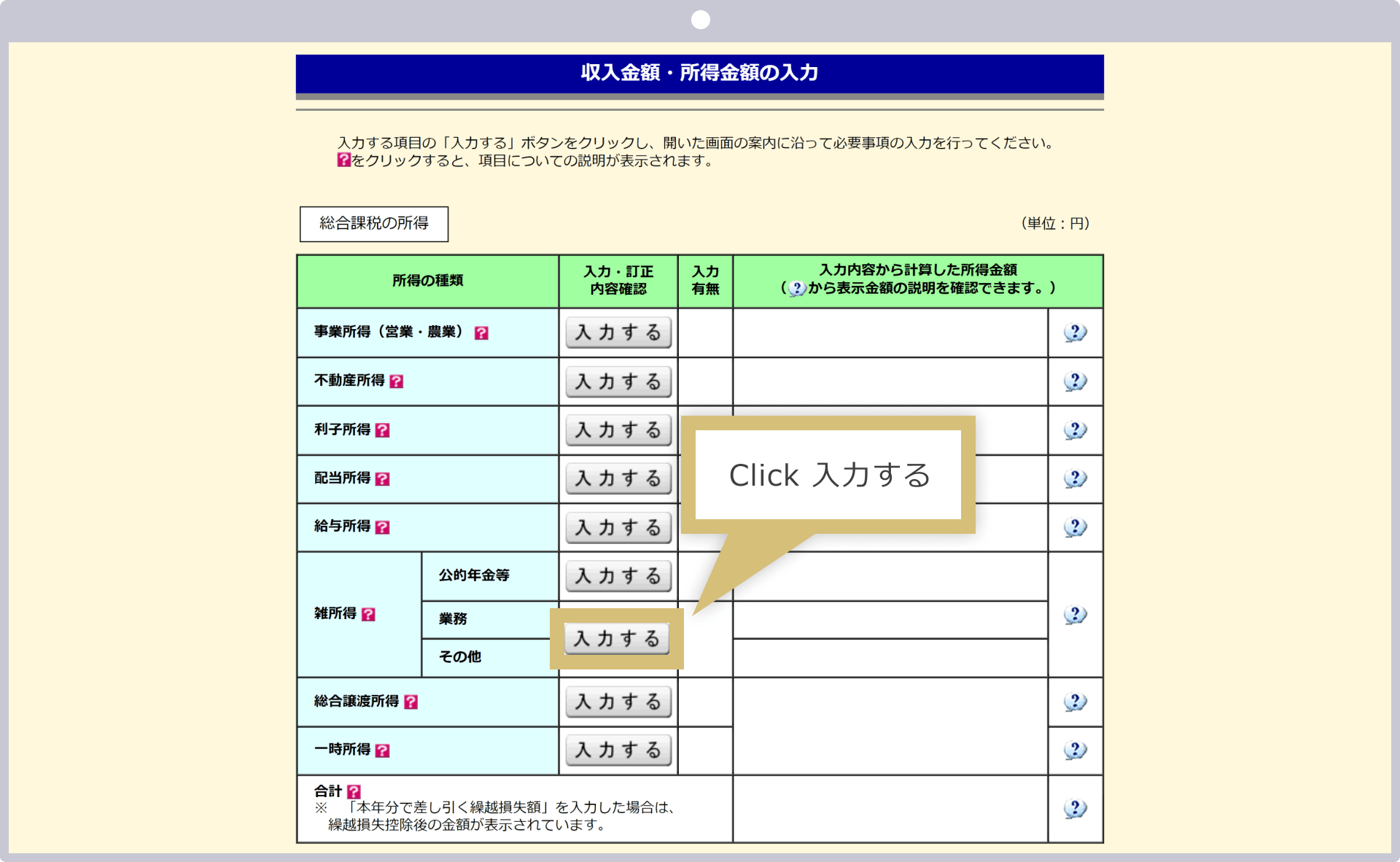

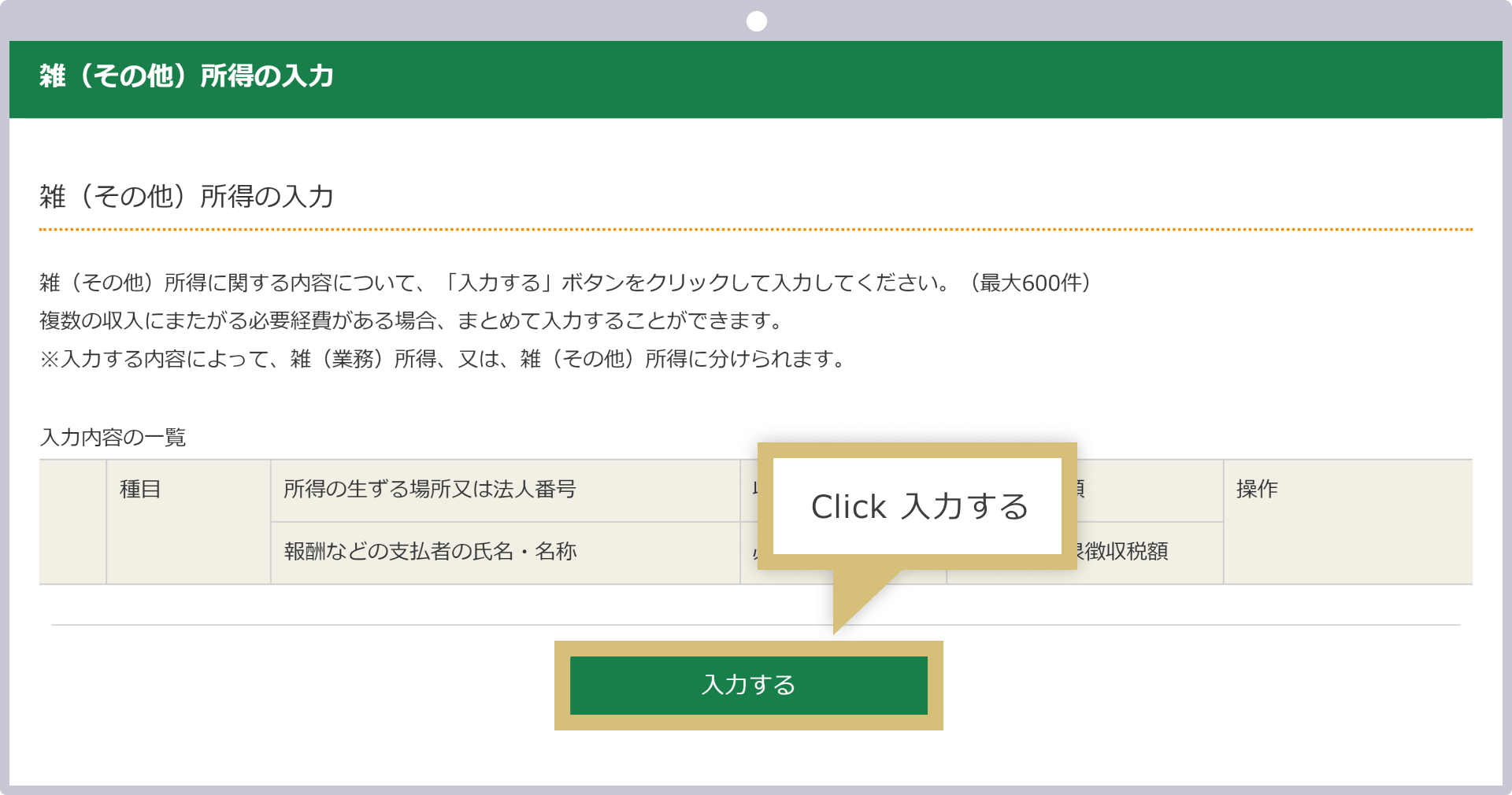

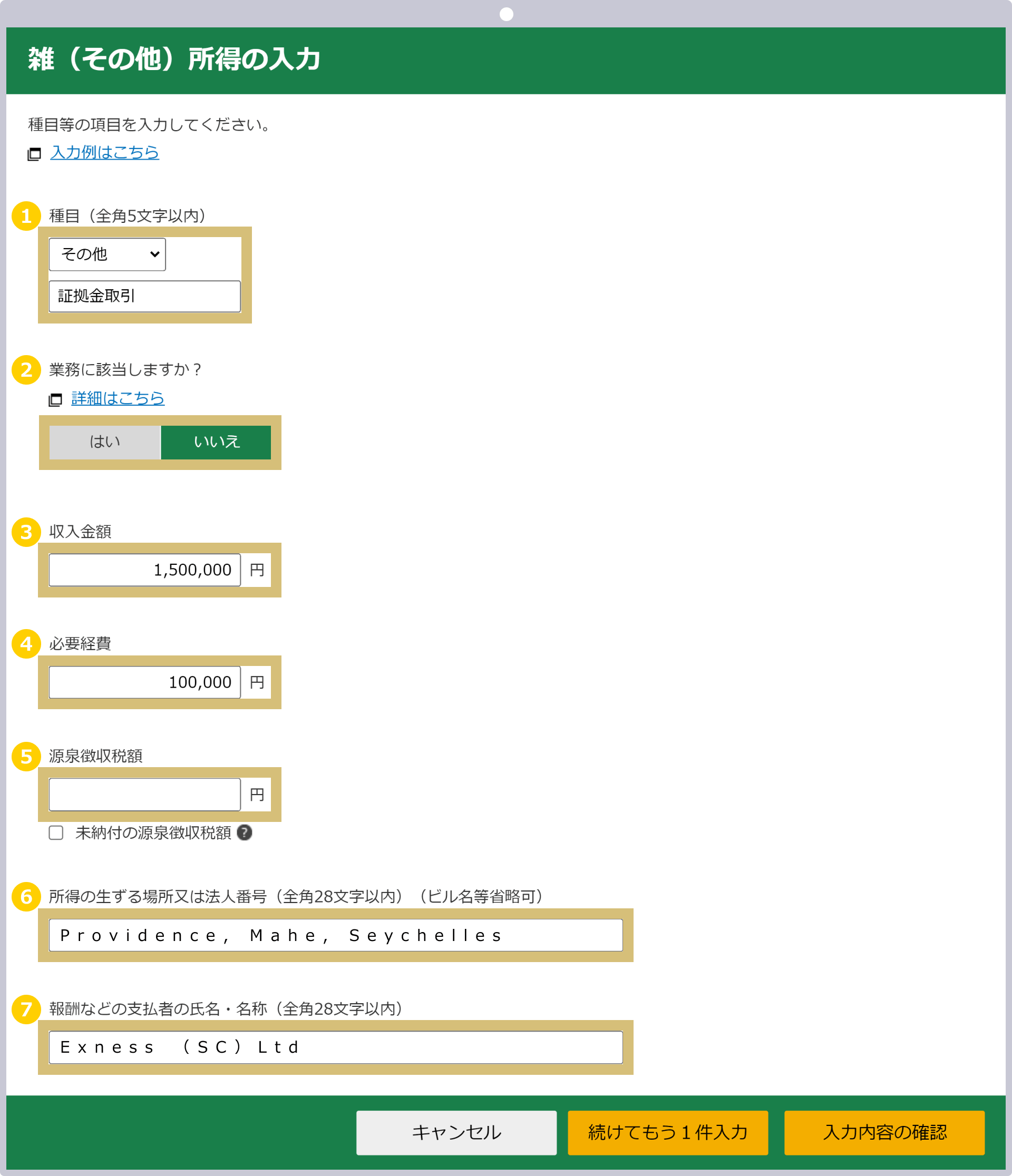

Clique em “Inserir” na seção “Outros” de “Renda diversa”, dentro de “Renda tributada de forma global”.

Será exibida uma explicação sobre a “inserção de rendimentos diversos (outros)”; clique em “Inserir”.

Quando a tela de inserção de rendimentos diversos (outros) for exibida, preencha os campos na ordem, de cima para baixo, e, ao concluir, clique em “Confirmar os dados inseridos”.

|

Modalidade |

Exemplo: Selecione “Outros” e digite “Operações com margem” |

|

Isso se enquadra nas atividades da empresa? |

Exemplo: “Não” |

|

Valor da receita |

Exemplo) 1.500.000 |

|

Despesas necessárias |

Exemplo) 100.000 |

|

Valor do imposto retido na fonte (□ Valor do imposto retido na fonte não pago) |

Em branco |

|

Local de origem da renda ou número de identificação da pessoa jurídica |

Exemplo: Providence, Mahé, Seychelles |

|

Nome ou razão social do pagador de remunerações e outros valores |

Exemplo: Exness (SC) Ltd |

|

Modalidade |

|

Exemplo: Selecione “Outros” e digite “Operações com margem” |

|

Isso se enquadra nas atividades da empresa? |

|

Exemplo: “Não” |

|

Valor da receita |

|

Exemplo) 1.500.000 |

|

Despesas necessárias |

|

Exemplo) 100.000 |

|

Valor do imposto retido na fonte (□ Valor do imposto retido na fonte não pago) |

|

Em branco |

|

Local de origem da renda ou número de identificação da pessoa jurídica |

|

Exemplo: Providence, Mahé, Seychelles |

|

Nome ou razão social do pagador de remunerações e outros valores |

|

Exemplo: Exness (SC) Ltd |

① Selecione “Outros” na categoria e digite “Operações com margem” no campo de detalhes exibido.

② Se não se tratar de uma atividade profissional, selecione “Não”.

③ No campo “Valor da receita”, insira o valor total dos lucros e prejuízos gerados na Exness. Caso você negocie utilizando várias contas na Exness, obtenha os relatórios anuais de todas as contas ativas e insira o valor total de todos os lucros e prejuízos.

④ Nas despesas necessárias, insira as despesas incorridas nas operações de câmbio da Exness.

⑤ Não é necessário inserir o imposto retido na fonte. As operações em corretoras de câmbio estrangeiras, incluindo a Exness, não estão sujeitas à retenção na fonte.

⑥ Como há um limite de 28 caracteres de largura para o local de origem da renda ou o número de identificação da pessoa jurídica, insira “Providence, Mahe, Seychelles”. O endereço correto da Exness é “9A CT House, 2º andar, Providence, Mahe, Seychelles”.

⑦ O nome do pagador da remuneração, etc., deve ser digitado em caracteres de largura total como “Exness (SC) Ltd”.

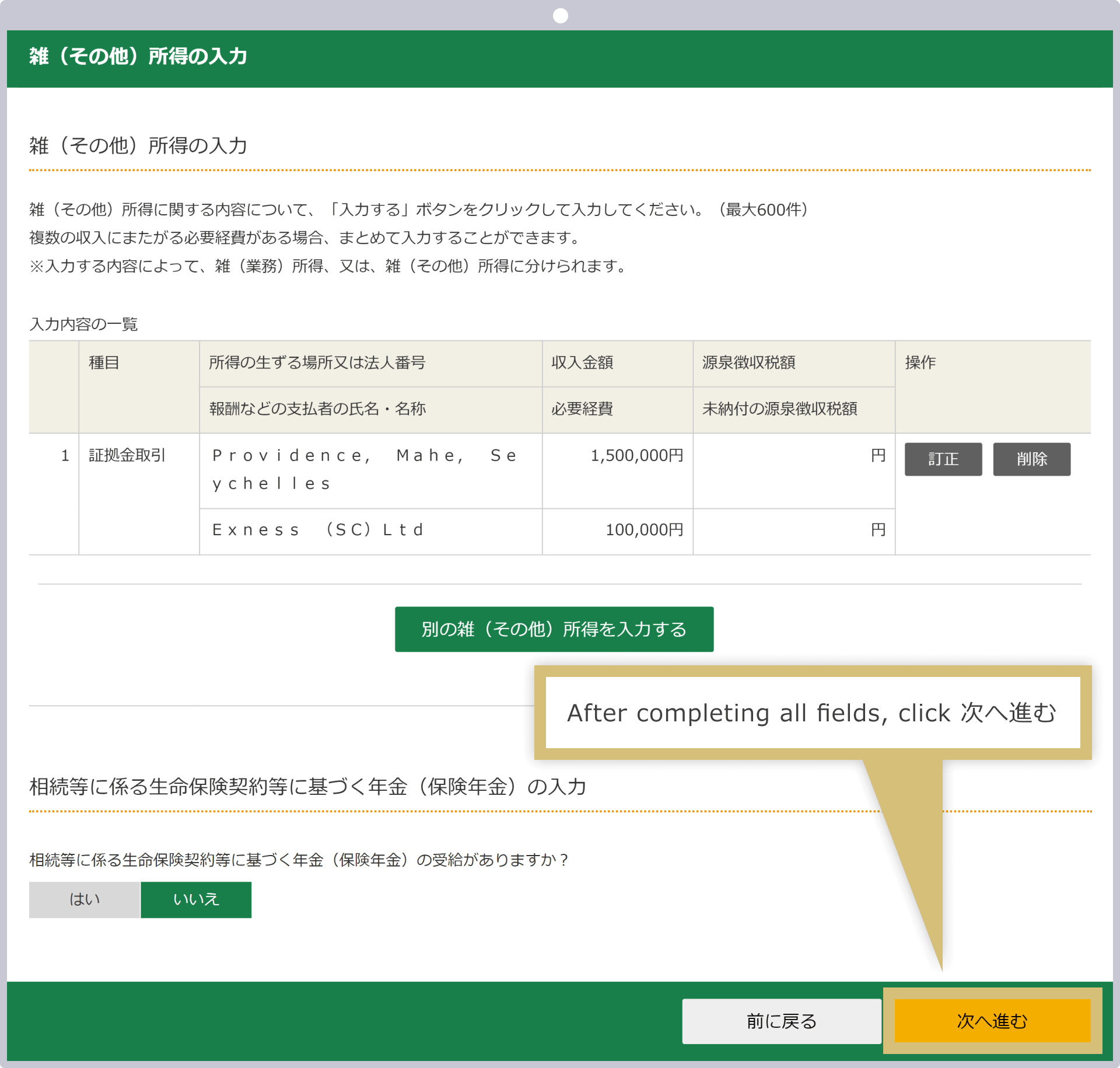

Quando a tela de confirmação for exibida, verifique os dados e clique em “Avançar”. Se precisar corrigir alguma informação, clique em “Corrigir”; se tiver rendimentos diversos (outros) que não sejam da Exness, clique em “Insira mais um item” e repita o passo 4 até inserir todos os rendimentos.

Depois de inserir todos os valores de receita e renda, clique em “Avançar”.

Caso você tenha rendimentos além das negociações na Exness ou em corretoras de câmbio no exterior, clique em “Insira” no item correspondente para inserir todos os rendimentos, sem deixar nada de fora. Depois de inserir todos os rendimentos, clique em “Concluir inserção (Próximo)”.

Insira as deduções de renda. A “Dedução básica (480 mil ienes)” é exibida por padrão; portanto, caso haja outras deduções além da dedução básica, clique em “Insira” no item correspondente para inserir os detalhes. Após concluir a inserção de todos os valores de dedução, clique em “Concluir inserção (Próximo)”.

Caso haja itens que se enquadrem em deduções fiscais ou outras categorias, clique em “Insira” em cada um deles para preenchê-los. Quando tiver concluído o preenchimento de todos os itens, clique em “Concluir preenchimento (Próximo)”.

Com base nas informações inseridas, o cálculo é realizado automaticamente, e os resultados — como o “Rendimento Tributável” e o “Valor do Imposto” —, juntamente com os dados inseridos, são exibidos. Verifique se não há erros no valor a pagar (ou no valor do reembolso, caso haja) e nos dados inseridos; se tudo estiver correto, clique em “Avançar”.Caso haja omissões ou discrepâncias nas informações inseridas, clique em “Corrigir”, localizado abaixo de cada item, para efetuar as correções necessárias.

![]()

Caso haja um valor a ser reembolsado, esse valor será exibido. Abaixo do valor do reembolso, aparecerá a opção “Escolha a forma de recebimento”; selecione a forma de recebimento de sua preferência.

Caso seja necessário inserir dados relativos ao imposto de renda municipal e outros, clique em “Informações sobre o imposto de renda municipal e o imposto sobre atividades comerciais” e preencha os campos necessários. Caso não haja dados a serem inseridos, clique em “Concluir preenchimento (Próximo)”.

![]()

Marque a opção de pagamento do imposto municipal. Se o imposto for deduzido do seu salário, marque “Cobrança especial”; se for pagar por conta própria, marque “Pagamento por conta própria”. Caso escolha a opção “Pagamento por conta própria”, receberá o boleto de pagamento em seu endereço atual; por favor, pague o imposto municipal dentro do prazo.

Insira as informações sobre o local de tributação e os dados pessoais, como nome e endereço, e clique em “Avançar”.

|

Local de tributação |

Exemplo) Endereço |

|

Endereço ou estabelecimento comercial, etc. |

Exemplo: 160-0000 1-2-3, Shinjuku-ku, Tóquio, 501 |

|

Endereço em 1º de janeiro de Reiwa 5 |

Exemplo) Sim |

|

Repartição Fiscal de destino |

Exemplo) Tóquio/Shinjuku (refletido automaticamente a partir do item ②) 0 |

|

Número de registro |

Exemplo: 012345567 |

|

Data de apresentação |

Exemplo) 16 de fevereiro de Reiwa 6 |

|

Local de tributação |

|

Exemplo) Endereço |

|

Endereço ou estabelecimento comercial, etc. |

|

Exemplo: 160-0000 1-2-3, Shinjuku-ku, Tóquio, 501 |

|

Endereço em 1º de janeiro de Reiwa 5 |

|

Exemplo) Sim |

|

Repartição Fiscal de destino |

|

Exemplo) Tóquio/Shinjuku (refletido automaticamente a partir do item ②) |

|

Número de registro |

|

Exemplo: 012345567 |

|

Data de apresentação |

|

Exemplo) 16 de fevereiro de Reiwa 6 |

① Escolha o local de tributação: endereço ou estabelecimento comercial, etc.

② No campo “Endereço ou local de trabalho”, insira o endereço da pessoa selecionada no campo ①.

③ Caso o endereço em 1º de janeiro de Reiwa 5 seja diferente do endereço inserido em ②, selecione “Não” e insira o endereço válido em 1º de janeiro de Reiwa 5.

④ Selecione a repartição fiscal de destino na guia de seleção de endereços de residência fiscal.

⑤ Insira o número de referência caso ele conste nos documentos de declaração enviados pela Receita Federal.

⑥ Na data de apresentação, insira a data em que a declaração de imposto de renda for entregue. Caso pretenda imprimir e entregar o documento, não é necessário preencher esse campo; você pode preenchê-lo à mão após a impressão.

|

Nome (em katakana) |

Exemplo: Ichiro Suzuki |

|

Nome (em kanji) |

Exemplo) Suzuki Ichiro |

|

Número de telefone |

090-1234-5678 |

|

Nome do chefe da família |

Exemplo: Ichiro Suzuki |

|

Relação familiar do ponto de vista do chefe de família |

Exemplo: o próprio |

|

Profissão |

Exemplo: funcionário de empresa |

|

Nome comercial / Nome artístico |

Sem preenchimento (exibe “Loja de Impostos Nacionais” como exemplo de preenchimento) |

|

Nome (em katakana) |

|

Exemplo: Suzuki Ichiro |

|

Nome (em kanji) |

|

Exemplo) Suzuki Ichiro |

|

Número de telefone |

|

090-1234-5678 |

|

Nome do chefe da família |

|

Exemplo: Ichiro Suzuki |

|

Relação familiar do ponto de vista do chefe de família |

|

Exemplo: o próprio |

|

Profissão |

|

Exemplo: funcionário de empresa |

|

Nome comercial / Nome artístico |

|

Sem preenchimento (exibe “Loja de Impostos Nacionais” como exemplo de preenchimento) |

① Nome (em kana): digite seu nome em kana.

② Nome (kanji): digite seu nome em kanji.

③ Selecione um dos números de telefone (residencial, comercial ou celular) e insira o número.

④ O nome do chefe da família será exibido automaticamente ao clicar em “Você é o chefe da família”. Caso o chefe da família não seja você, insira o nome dele.

⑤ O grau de parentesco em relação ao chefe de família será exibido automaticamente como “O próprio” quando você clicar em “Você é o chefe de família” no item ④. Caso o chefe de família não seja você, insira o grau de parentesco em relação a ele.

⑥ Na profissão, insira “funcionário de empresa” ou “beneficiário de aposentadoria”, entre outros. No caso de autônomos, insira na seção de profissão uma descrição detalhada, como “comércio varejista de XX” ou “comércio de XX”.

⑦ Nome comercial/nome artístico: preencha este campo caso seja um trabalhador autônomo e tenha um nome comercial ou nome artístico.

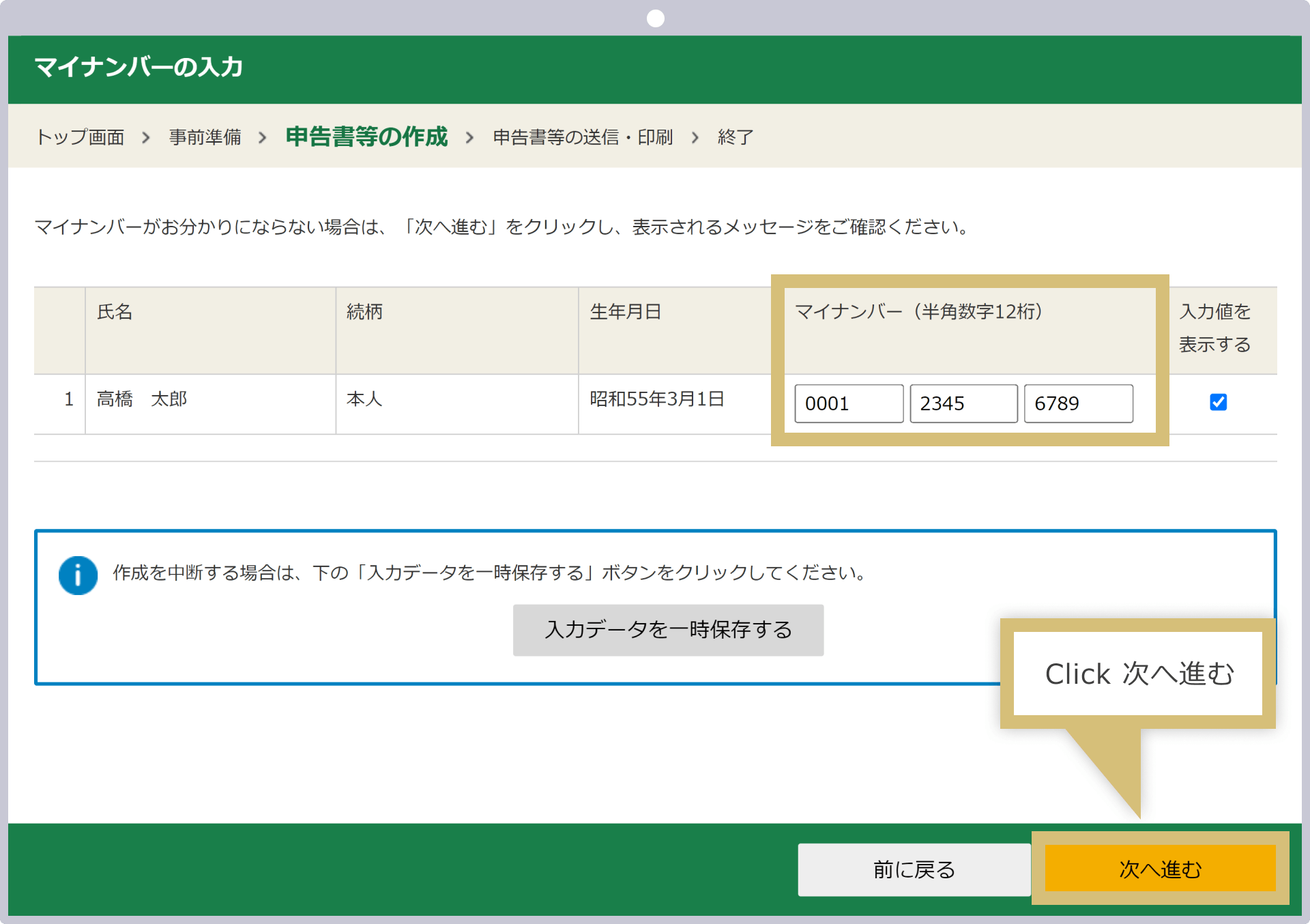

Se, no Passo 1, você tiver selecionado a opção “Imprimir e enviar a declaração de imposto de renda”, será solicitado que você insira o seu My Number. No campo “My Number”, digite o seu My Number (número de identificação pessoal) usando algarismos em caracteres de meio de largura e clique em “Avançar”.

Caso não saiba o seu número de identificação pessoal (My Number), clique em “Avançar” sem preenchê-lo. Será exibida uma mensagem de aviso, mas, se não for possível inserir o número de identificação pessoal neste momento, clique em “Não” para avançar para a próxima tela.

![]()

Apresentamos as declarações de imposto de renda tanto online quanto offline. Caso você tenha preenchido a declaração pelo e-Tax, poderá enviá-la diretamente pelo sistema. As declarações em papel (incluindo as impressas a partir do e-Tax) devem ser enviadas pelo correio ou entregues pessoalmente no balcão da repartição fiscal.

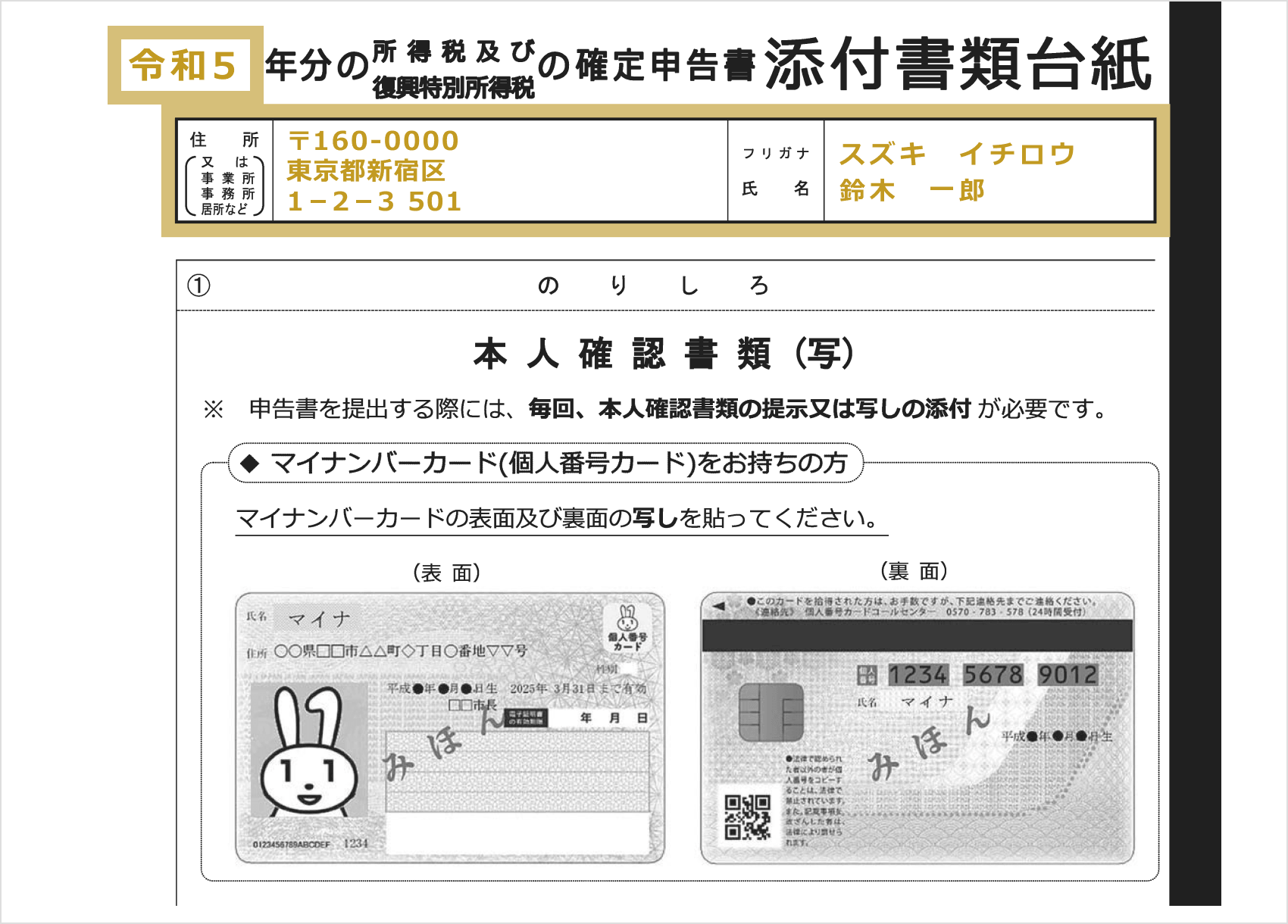

A declaração de imposto de renda preenchida em papel deve ser enviada pelo correio ou entregue pessoalmente no balcão da repartição fiscal competente. Em ambos os casos, é necessário apresentar o My Number e um documento de identificação; por favor, esteja ciente disso.Quem já possui o cartão do Número de Identificação Pessoal (My Number) deve apresentar apenas esse cartão; quem ainda não o possui deve apresentar o cartão de notificação do Número de Identificação Pessoal ou o comprovante de residência (com o número de identificação pessoal indicado), juntamente com um documento de identificação, como carteira de habilitação, cartão do plano de saúde ou passaporte.

No caso de envio pelo correio, preencha o “Formulário de Anexos à Declaração de Imposto de Renda” com o “ano da declaração”, o “endereço” e o “nome (com pronúncia)”, anexe uma cópia do cartão My Number ou de um documento que comprove o número My Number, bem como uma cópia do documento de identificação, e envie tudo junto com a declaração de imposto de renda.A folha de anexos da declaração de imposto de renda é fornecida junto com a declaração; no entanto, em caso de danos ou perda, imprima-a a partir do site da Agência Nacional de Impostos para utilizá-la.

Ao enviar a declaração de imposto de renda pelo correio, utilize “Letter Pack”, “correio comum” ou “correio padrão”, ou seja, “correspondência” (correspondência de primeira classe) ou “envio de correspondência”.No caso de envio pelo correio, a data de envio (carimbo postal) será considerada como a data de apresentação à repartição fiscal. Se o prazo de entrega da declaração estiver próximo, recomendamos que você leve o documento pessoalmente ao balcão dos Correios e guarde o “carimbo de recebimento dos Correios” como comprovante.

![]()

Ao entregar a declaração de imposto de renda pessoalmente no balcão da repartição fiscal competente, é necessário apresentar o cartão My Number ou um documento que comprove o número My Number, bem como o original de um documento de identificação. Como as repartições fiscais ficam muito lotadas durante o período de declaração de imposto de renda, recomendamos que você chegue com bastante antecedência.

Caso você tenha elaborado sua declaração de imposto de renda utilizando o e-Tax, é possível “enviá-la” diretamente pelo e-Tax e concluí-la até a apresentação à repartição fiscal. Os passos a seguir variam de acordo com o método de apresentação da declaração de imposto de renda selecionado no Passo 1. Siga as instruções na tela para realizar as operações e apresentar a declaração de imposto de renda.

Caso tenha selecionado a opção “Imprimir e enviar” no Passo 1, consulte as instruções sobre como enviar a declaração de imposto de renda quando for preenchê-la em papel.

Caso seja necessário pagar o Imposto de Renda, o pagamento deverá ser efetuado dentro do prazo para a declaração de imposto de renda (até 15 de março). Existem cinco formas de pagamento, incluindo pagamento com cartão de crédito e pagamento por QR code em lojas de conveniência.

| Pagamento por transferência bancária | Pagamento por débito direto da conta poupança ou conta corrente indicada (é necessário apresentar separadamente o “Formulário de Solicitação de Débito Direto da Conta Poupança ou Conta Corrente e de Envio do Boleto de Pagamento”) |

| Pagamento eletrônico | Pagamento direto pelo e-Tax ou por meio de serviços de internet banking, etc. |

| Pagamento com cartão de crédito | Pagamento com cartão de crédito no “Site de Pagamento com Cartão de Crédito da Receita Federal” |

| Pagamento via QR code em lojas de conveniência | Imprimir o código QR para pagamento junto com a declaração e outros documentos e efetuar o pagamento em uma loja de conveniência |

| Pagamento no balcão de instituições financeiras ou da Receita Federal | Pagamento em dinheiro, acompanhado do boleto, no balcão de uma instituição financeira ou na repartição fiscal competente |

| Pagamento por transferência bancária |

Pagamento por débito direto da conta poupança ou conta corrente indicada (é necessário apresentar separadamente o “Formulário de Solicitação de Débito em Conta Poupança ou Conta Corrente e de Envio do Boleto de Pagamento”) |

| Pagamento eletrônico |

Pagamento direto pelo e-Tax ou por meio de serviços de internet banking, etc. |

| Pagamento com cartão de crédito |

Pagamento com cartão de crédito no “Site de Pagamento de Impostos Federais com Cartão de Crédito” |

| Pagamento via QR code em lojas de conveniência |

Imprimir o código QR para pagamento junto com a declaração e outros documentos e efetuar o pagamento em uma loja de conveniência |

| Pagamento no balcão de instituições financeiras ou da Receita Federal |

Pagamento em dinheiro, acompanhado do boleto, no balcão de uma instituição financeira ou na repartição fiscal competente |

Se o prazo para a declaração de imposto de renda estiver se aproximando, recomendamos o “pagamento eletrônico” e o “pagamento com cartão de crédito”, que permitem o pagamento online no mesmo dia. Como, em alguns casos, é possível optar pelo pagamento parcelado com cartão de crédito, verifique os termos e condições da operadora do seu cartão.

O prazo para o pagamento do Imposto de Renda é, em princípio, até 15 de março; no entanto, no caso do “pagamento por débito bancário”, como o registro da autorização de débito leva algum tempo, o valor do imposto será debitado por volta de meados de abril. A data de débito para o pagamento por débito bancário pode ser verificada no site da Agência Nacional de Impostos.Caso a cobrança não seja realizada na data de débito devido a saldo insuficiente, será considerado um atraso no pagamento e serão cobradas multas de mora; portanto, tenha muito cuidado. Além disso, caso deseje efetuar o pagamento por débito automático, envie o “Formulário de Solicitação de Débito em Conta Bancária e Envio de Boleto de Pagamento” juntamente com a declaração de imposto de renda.

![]()

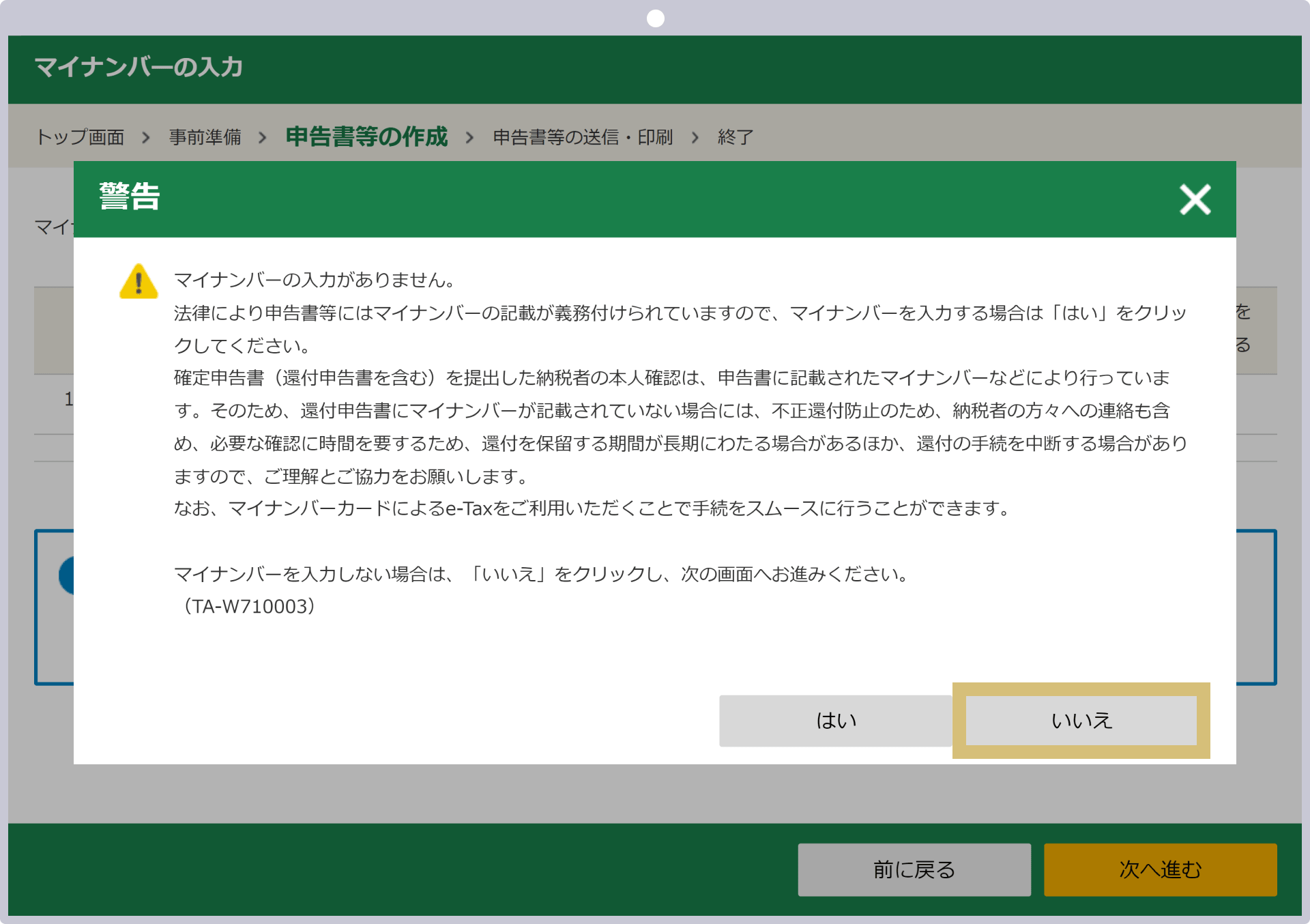

Caso não seja possível pagar o valor total do Imposto de Renda até o prazo final, você pode recorrer ao “Regime de Prorrogação do Prazo de Pagamento”.O regime de parcelamento consiste em pagar pelo menos metade do valor do imposto até a data de vencimento e prorrogar o prazo para o pagamento do restante. Para utilizar o regime de parcelamento, preencha ou insira, na seção “Notificação de parcelamento” da declaração de imposto de renda, o “valor a ser pago até o prazo final da declaração” e o “valor declarado para parcelamento”.

Preencha “207” no campo 62 e “16” no campo 63 do formulário de declaração de imposto de renda, na seção de solicitação de prorrogação do prazo de pagamento

Se você estiver utilizando o e-Tax, o botão “Notificação de prorrogação do prazo de pagamento” será exibido na “Tela de confirmação do resultado do cálculo” do imposto; portanto, preencha ou insira o “Valor da notificação de prorrogação” e o “Valor a ser pago até o prazo final da declaração”.

Após a apresentação da declaração de imposto de renda, efetue o pagamento do imposto de renda o mais rápido possível. No entanto, caso haja omissões ou erros no conteúdo da declaração, os trâmites de correção exigirão mais trabalho e tempo, além de poder resultar na aplicação de multas. Verifique com antecedência as orientações da Exness sobre a declaração de imposto de renda antes de prosseguir com o processo.

Os pontos de swap gerados nas negociações na Exness são passíveis de tributação, portanto, é necessário apresentar a declaração de imposto de renda. No entanto, como os pontos de swap da Exness são compensados pelos lucros e prejuízos das posições e estão incluídos no relatório anual de negociações (MT4: “Closed Trade P/L”; MT5: “Lucro/Prejuízo Total”), não é necessário registrá-los separadamente como lucros ou prejuízos.Além disso, como as posições não liquidadas não são consideradas transações sujeitas à declaração de imposto de renda, os pontos de swap relativos a ganhos ou perdas não realizados também não estão sujeitos à declaração; por favor, tenha isso em consideração.

Nas contas de spread baixo e nas contas zero da Exness, são cobradas comissões de negociação a cada transação. Embora essas comissões possam ser contabilizadas como despesas necessárias nas negociações de câmbio, na Exness elas são deduzidas do saldo da posição e refletidas no lucro ou prejuízo anual; portanto, não é necessário contabilizá-las separadamente como despesas.Além disso, na Exness, as taxas de transação são de até 3,5 dólares por lote (ida) nas contas de spread reduzido e de no mínimo 0,2 dólares por lote (ida) nas contas Zero.O valor da comissão de negociação, com base na moeda da conta, pode ser verificado no histórico de negociações ou no relatório anual de negociações, nas seções “Closed Trade P/L” ou “Lucro/Prejuízo Total”.

O cashback recebido da Exness está sujeito a tributação. A Exness não realiza campanhas periódicas de cashback, concentrando-se na criação de um ambiente de negociação de alto padrão, com spreads mínimos, alavancagem de até 2.000 vezes (*) — um dos mais altos do setor — e um excelente sistema de execução de ordens.No entanto, oferecemos o “Programa Exness Premier” para traders com alto volume de negociações e realizamos promoções especiais que oferecem cashback e prêmios de luxo aos membros Premier. Ao receber cashback da Exness, lembre-se de declarar esse valor em sua declaração de imposto de renda.

(*) As operações com alavancagem envolvem riscos elevados, podendo resultar na perda total do capital investido. Antes de realizar qualquer operação, certifique-se de compreender plenamente os riscos envolvidos.

![]()

O “Programa Exness Premier” é um programa especial destinado aos traders ativos da Exness. Os participantes são classificados em três níveis com base no “valor total acumulado de depósitos” e no “volume de negociação trimestral”, e, à medida que sobem de nível, os benefícios oferecidos são aprimorados.Ao se tornar um membro do Exness Premier, você terá acesso a diversos benefícios, como suporte prioritário, relatórios de mercado elaborados por especialistas e promoções especiais, o que lhe proporcionará um ambiente de negociação ainda mais vantajoso. Vale ressaltar que não é necessário se inscrever para se tornar um membro do Exness Premier. A qualificação é concedida automaticamente quando as condições são atendidas, e a revisão é realizada a cada trimestre.

Esteja ciente de que os lucros e prejuízos anuais, bem como as comissões, decorrentes das operações de “Social Trading” também estão sujeitos à declaração de imposto de renda. Os lucros e prejuízos anuais das operações de “Social Trading” na Exness devem ser declarados como renda diversa sujeita à tributação integral, da mesma forma que as operações normais de câmbio.Além disso, caso tenha pago comissões ao provedor de estratégias ao realizar a negociação por cópia, essas comissões são consideradas despesas necessárias. No entanto, como essas comissões são compensadas com os lucros das posições do Social Trading, não é necessário registrá-las separadamente como despesas.Caso você encerre a cópia da estratégia antes do término do período de negociação e tenha obtido lucro, a comissão será deduzida da sua conta de investimento; portanto, verifique o histórico da sua conta de negociação social.

![]()

O Social Trading da Exness é um serviço que permite copiar as operações de traders experientes. Basta depositar fundos em uma conta exclusiva para o Social Trading e escolher a estratégia de negociação que deseja copiar para, assim, copiar as operações do trader conhecido como “provedor de estratégia”.Você pode selecionar a estratégia que desejar com base em fatores como risco, retorno, número de investidores que a estão copiando e taxas, e é possível alterar a estratégia a qualquer momento. Observe que o Social Trading da Exness é realizado por meio de um aplicativo específico. Ao preencher sua declaração de imposto de renda, faça login no aplicativo e verifique o “Histórico”.Esteja ciente de que não é possível verificar o saldo nem o histórico de negociações do Copy Trading na Área Pessoal da Exness ou no MT4/MT5.

(*) No momento, o registro de novos usuários no Exness Social Trading está temporariamente suspenso para residentes no Japão. Aqueles que já tenham concluído o registro como Exness Investor no Exness Social Trading e possam fazer login no aplicativo poderão continuar utilizando o serviço.

Caso a moeda base da conta de negociação da Exness não seja o iene japonês, é necessário declarar os lucros e prejuízos da posição convertidos para ienes com base na cotação média (TTM) do dia em que a negociação foi realizada. A cotação média é a taxa de referência utilizada pelas instituições financeiras ao realizarem transações cambiais com seus clientes. A maioria das instituições financeiras divulga a cotação média em seus sites por volta das 9h55 nos dias úteis.Como as cotações médias históricas também estão registradas em uma lista, basta digitar “data” e “cotação média” em um mecanismo de busca para localizar facilmente a cotação média do dia em questão.

Além disso, em casos de alta frequência de negociações, como no scalping, é possível adotar valores médios de um determinado período, como a cotação média do mês anterior ou da semana anterior ao mês em que a negociação ocorreu. Caso a moeda base da conta de negociação não seja o iene japonês, pode haver dúvidas quanto à forma de proceder na hora de preencher a declaração de imposto de renda.Caso tenha alguma dúvida, recomendamos que, em vez de tomar uma decisão por conta própria, consulte a repartição fiscal competente ou um contador antes de prosseguir com os trâmites.

O cashback recebido da Exness está sujeito a tributação?

Sim, o cashback recebido da Exness está sujeito a tributação. Além disso, a Exness está realizando uma promoção especial para membros Premier, na qual oferece cashback e prêmios de luxo. Ao receber o cashback, lembre-se de não se esquecer de apresentar sua declaração de imposto de renda.

Leia mais

15.11.2023

Como posso obter o relatório anual de negociações da Exness?

O relatório anual de negociações da Exness pode ser obtido facilmente pelo MT4/MT5. Observe que, embora seja possível verificar o histórico de negociações e os lucros e prejuízos anuais nos aplicativos do MT4/MT5 para celular, não é possível baixar o relatório. Para baixar ou imprimir o relatório anual de negociações, utilize a versão para PC do MT4/MT5.

Leia mais

15.11.2023

Na Exness, os pontos de swap também são objeto de declaração de imposto de renda?

Sim, os pontos de swap gerados na Exness são passíveis de tributação, portanto, é necessário apresentar a declaração de imposto de renda. No entanto, como os pontos de swap são compensados pelos lucros e prejuízos da posição e estão incluídos no relatório anual de negociações (na MT4, em “Closed Trade P/L”, e na MT5, em “Lucro/Prejuízo Total”), não é necessário registrá-los separadamente como lucros ou prejuízos.

Leia mais

15.11.2023

Por favor, informe qual é a alíquota de imposto sobre os lucros anuais da Exness.

Aos lucros anuais da Exness é aplicada uma tributação progressiva, que aumenta proporcionalmente ao valor da renda tributável, sendo cobrado um imposto de renda de 5% a 45%, de acordo com o valor da renda tributável.Os lucros anuais são somados aos lucros e prejuízos anuais de outras operações de câmbio no exterior e aos rendimentos classificados como “renda diversa” no regime de tributação abrangente; em seguida, após a dedução de várias deduções e despesas necessárias, calcula-se a base de cálculo do imposto.

Leia mais

15.11.2023

Por favor, explique em quais casos é necessário apresentar a declaração de imposto de renda na Exness.

Caso você obtenha lucros com suas negociações na Exness, pode ser necessário apresentar uma declaração de imposto de renda. Para assalariados, a declaração é obrigatória se os lucros anuais forem superiores a 200.000 ienes; para quem não recebe salário, se os lucros anuais forem superiores a 480.000 ienes. No entanto, os ganhos ou perdas não realizados de posições em aberto e os pontos de swap não são considerados na declaração de imposto de renda.

Leia mais

15.11.2023

Se você estiver usando o iOS

Para usuários do iOS, toque no ícone “Adicionar/Salvar” na parte inferior do Safari e selecione “Adicionar à tela inicial”. Após concluir a adição à tela inicial, será possível ativar a opção “Receber notificações push” mencionada acima.

Se você estiver usando um Android ou um PC

Os usuários de Android e PC podem ativar a opção “Receber notificações push” acima sem precisar instalar nenhum aplicativo. (Caso o navegador em uso solicite permissão, selecione “Permitir”.)

Veja abaixo como adicionar ao ecrã inicial do smartphone.

Serão enviadas informações sobre indicadores importantes e campanhas exclusivas. Se você desativar essa função, poderá não conseguir participar das campanhas exclusivas.

Funcionalidade que permite receber notificações quando se atinge uma faixa de preço (taxa) redonda. Receber essas notificações ajuda a identificar oportunidades de negociação e a gerenciar riscos, o que tem chamado a atenção de muitos traders.

Notificação a cada 100 pips (1 JPY) (ex.: 1 dólar = 147 ienes, 1 dólar = 148 ienes, etc.). As notificações com a mesma cotação são reiniciadas após 3 dias (72 horas).

Notificação a cada 500 pips (50 USD) (por exemplo: 3.000 dólares, 3.050 dólares etc.). As notificações com a mesma cotação são reiniciadas após 3 dias (72 horas).

Notificação a cada 5.000 USD (por exemplo: 110.000 dólares, 115.000 dólares etc.). As notificações com a mesma cotação são reiniciadas após 3 dias (72 horas).

Notificações em tempo real sobre as oscilações nos preços do dólar/iene, do ouro e do bitcoin. Assim, você não perde oportunidades de negociação mesmo quando estiver fora de casa e pode passar ordens reagindo instantaneamente às condições do mercado.

Notificação quando houver uma oscilação de 30 pips (0,3 JPY) ou mais em 10 minutos (alta ou queda repentina). Após isso, as notificações de oscilações bruscas sob as mesmas condições serão suspensas por 1 hora.

Notificação quando houver uma variação de mais de 20 USD em 1 hora (alta ou queda repentina). Após isso, as notificações de variações bruscas sob as mesmas condições serão suspensas por 4 horas.

Notificação quando houver uma variação de mais de 2.000 USD em 1 hora (alta ou queda brusca). Após isso, as notificações de variações bruscas sob as mesmas condições serão suspensas por 4 horas.