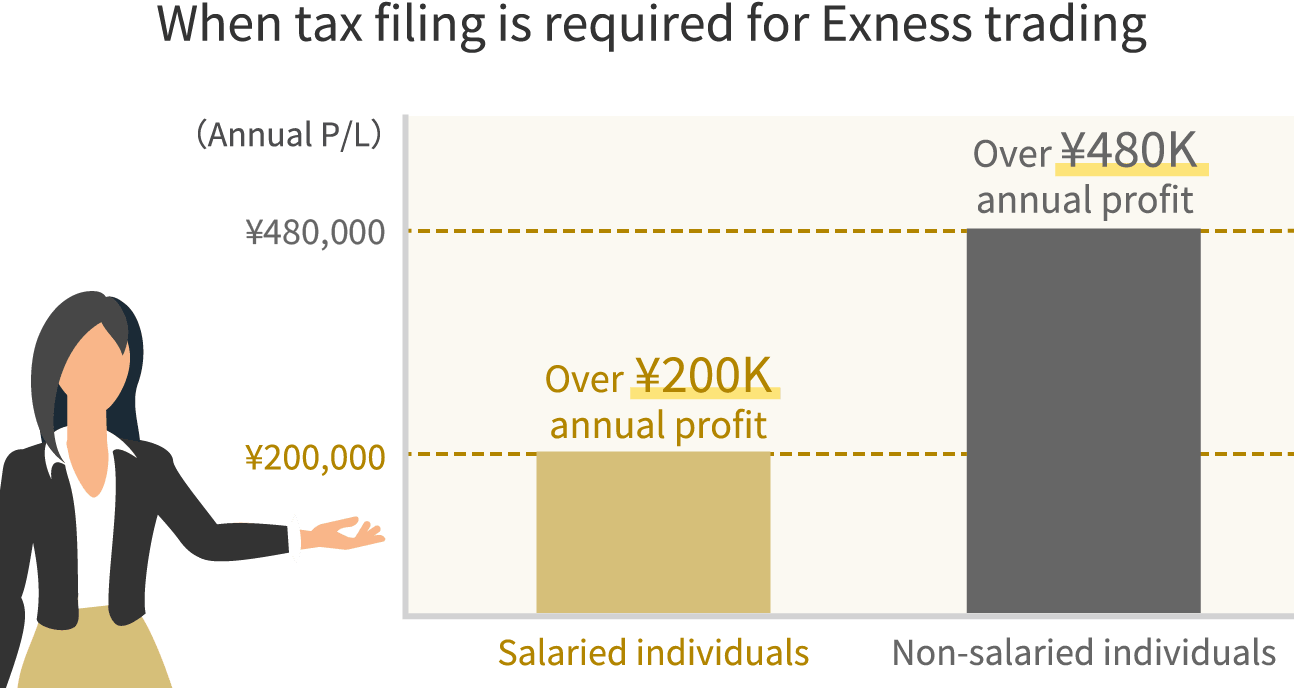

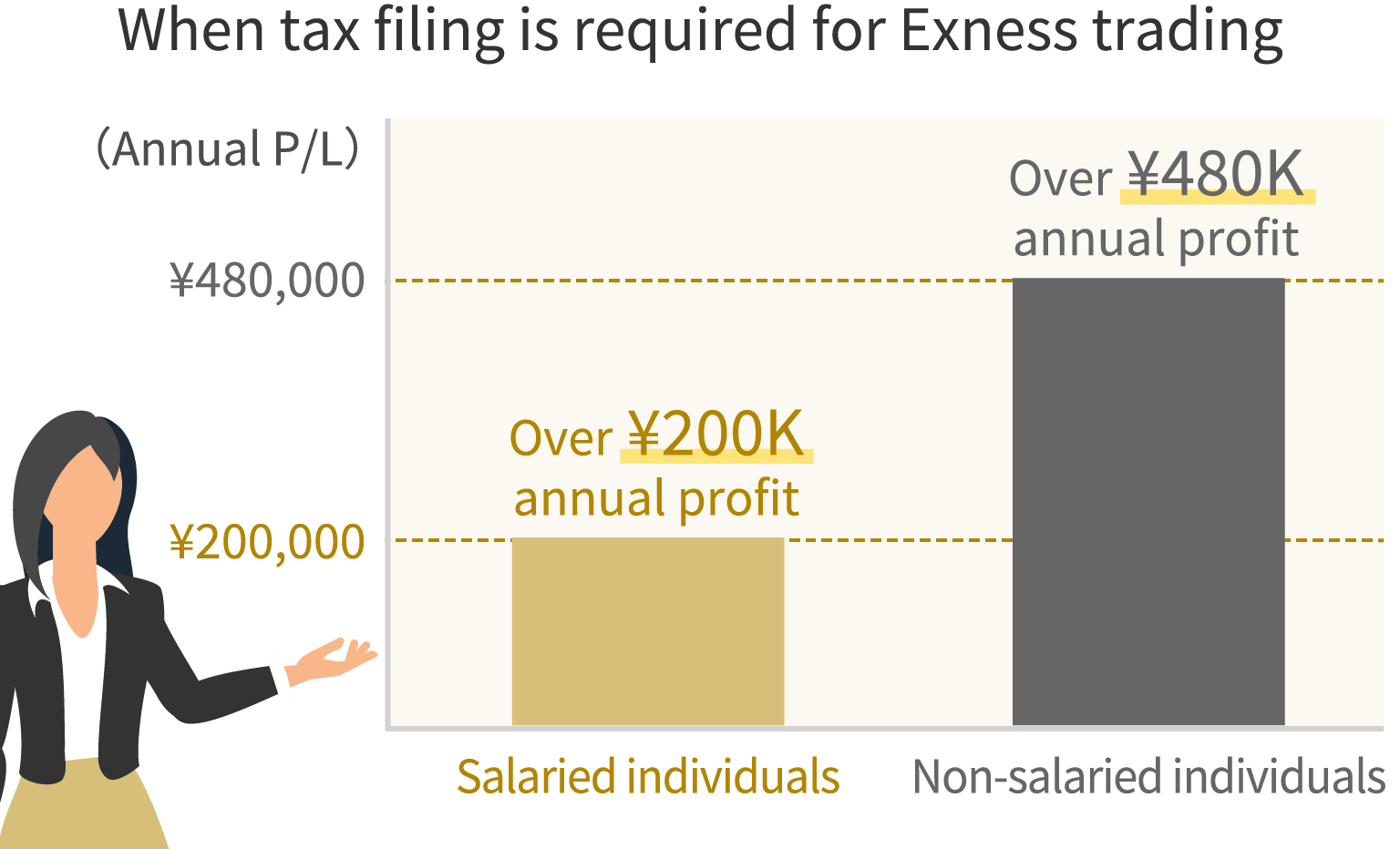

如果在Exness(艾克斯内斯)的交易中获得收益,某些情况下需要进行纳税申报。若在Exness一年内(1月1日至12月31日)的交易中,工薪阶层的年度收益超过20万日元,非工薪阶层的年度收益超过48万日元,则必须进行纳税申报。但请注意,如果您同时使用多家海外外汇交易平台,或存在其他“综合课税的杂项所得”,则无论Exness的年度损益金额如何,都可能需要进行纳税申报。

Exness专注于最高2,000倍(*)的高杠杆交易。即使仅投资数千日元的小额资金,也有机会获得可观收益,因此往往需要进行纳税申报。虽然纳税申报给人一种复杂的印象,但近年来随着线上化的推进,现在只需通过智能手机即可完成所有手续。不过,申报期限为2月16日至3月15日,仅有一个月的时间,时间安排较为紧凑,因此建议您提前确认纳税申报的流程、所需文件及申报方法等。

(*)杠杆交易风险极高,可能导致全部投资本金损失。进行交易前,请充分了解相关风险后再进行操作。

请了解关于“纳税申报”的具体含义、在何种情况下需要进行纳税申报等内容,掌握为申报Exness交易所得收益所需的基础知识。

所谓“确定申报”,是指向税务局申报一年(1月1日至12月31日)的所得,并缴纳相应所得税的一系列手续。申报期间为2月16日至3月15日,为期一个月,支持线下和线上两种方式。纳税申报是涉及纳税这一公民义务的重要手续。请务必注意,如有纳税申报义务的人士未在申报期限内完成申报,可能会被加征滞纳金或未申报加征税等,敬请留意。

此外,虽然在办理年度纳税申报时需缴纳所得税,但根据该所得计算的居民税将由各地方政府负责计算,预计将于6月左右通知确定的居民税金额。居民税将按照年度纳税申报时选择的缴纳方式进行缴纳。

![]()

在Exness(埃克斯内斯)进行交易时,若全年交易中已平仓头寸的损益总额超过20万日元(针对工薪族)或超过48万日元(针对非工薪族),则需进行纳税申报。

不过,如果您在Exness以外的其他海外外汇交易平台有交易记录,则需要将损益合并计算,以判断是否需要进行纳税申报。此外,请注意,如果存在被归类为综合课税的杂项所得,也需要将其与Exness的年度损益合并计算,以判断是否需要进行纳税申报。

![]()

以Exness为代表的海外外汇交易与日本国内外汇交易,其外汇交易年度利润适用的税率有所不同。此外,海外外汇交易与日本国内外汇交易在损益抵销及亏损结转的适用方面也存在差异,敬请留意。

通过Exness交易获得的年度利润,需与其他海外外汇交易的年度损益以及归类为综合征税“杂项所得”的收入合并计算,扣除各项扣除额和必要费用后,得出应纳税所得额。再将该应纳税所得额乘以规定的所得税率,即可得出应缴所得税额。包括Exness在内的海外外汇交易利润适用的税率采用累进税制,即税率随应税所得额的增加而递增。具体而言,根据应税所得额的不同,将征收5%至45%的所得税。

| 应税所得额 | 所得税率(*1) | 扣除额 | 居民税 |

| 不足1,950,000日元 | 5% | 0日元 | 10% |

| 1,950,000日元以上~3,300,000日元以下 | 10% | 97,500日元 | 10% |

| 3,300,000日元以上至6,950,000日元以下 | 20% | 427,500日元 | 10% |

| 6,950,000日元以上至9,000,000日元以下 | 23% | 636,000日元 | 10% |

| 9,000,000日元以上至18,000,000日元以下 | 33% | 1,536,000日元 | 10% |

| 18,000,000日元以上至40,000,000日元以下 | 40% | 2,796,000日元 | 10% |

| 40,000,000日元起〜 | 45% | 4,796,000日元 | 10% |

| 不足1,950,000日元 | |

| 所得税率(*1) | 5% |

| 扣除额 | 0日元 |

| 居民税 | 10% |

| 1,950,000日元以上~3,300,000日元以下 | |

| 所得税率(*1) | 10% |

| 扣除额 | 97,500日元 |

| 居民税 | 10% |

| 3,300,000日元以上至6,950,000日元以下 | |

| 所得税率(*1) | 20% |

| 扣除额 | 427,500日元 |

| 居民税 | 10% |

| 6,950,000日元以上至9,000,000日元以下 | |

| 所得税率(*1) | 23% |

| 扣除额 | 636,000日元 |

| 居民税 | 10% |

| 9,000,000日元以上至18,000,000日元以下 | |

| 所得税率(*1) | 33% |

| 扣除额 | 1,536,000日元 |

| 居民税 | 10% |

| 18,000,000日元以上至40,000,000日元以下 | |

| 所得税率(*1) | 40% |

| 扣除额 | 2,796,000日元 |

| 居民税 | 10% |

| 40,000,000日元以上〜 | |

| 所得税率(*1) | 45% |

| 扣除额 | 4,796,000日元 |

| 居民税 | 10% |

(*1)截至2037年12月31日,所得税将额外加征2.1%的复兴特别所得税。

例如,如果Exness的年度利润在扣除各项扣除额和费用后的“应纳税所得额”为200万日元(假设没有其他收入),则所得税额如下所示。

2,000,000日元 × 10% - 97,500日元

= 102,500日元

在海外外汇交易和日本国内外汇交易中获得的收益均被归类为“其他所得”。但请注意,两者在税务分类、税率、损益抵销以及是否允许亏损结转等方面存在差异。

| 海外外汇(Exness) | 国内外汇交易 | |

| 所得类别 | 其他所得 | |

| 税种 | 综合征税 | 申报分离课税 |

| 税率 | 累进税制 | 统一为20.315%(*1) |

| 损益抵销 | 可在“综合课税的杂项所得”之间进行损益抵扣 | “期货交易产生的其他所得”之间可以进行损益抵销 |

| 亏损结转 | 不可 | 可结转3年的亏损 |

| 所得类别 | |

| 海外外汇 (Exness) |

其他所得 |

| 国内外汇交易 | 其他所得 |

| 税种 | |

| 海外外汇 (Exness) |

综合征税 |

| 国内外汇交易 | 申报分离课税 |

| 税率 | |

| 海外外汇 (Exness) |

累进税制 |

| 国内外汇交易 | 统一为20.315%(*1) |

| 损益抵销 | |

| 海外外汇 (Exness) |

可在“综合课税的杂项所得”之间进行损益抵扣 |

| 国内外汇交易 | “期货交易产生的其他所得”之间可以进行损益抵销 |

| 亏损结转 | |

| 海外外汇 (Exness) |

不可 |

| 国内外汇交易 | 可结转3年的亏损 |

(*1)截至2037年12月31日,将加收0.315%的复兴税,税率统一为20.315%。

请注意,如上所述,以Exness为首的海外外汇交易损益与国内外汇交易的损益无法合并计算。

所得税申报既支持线上办理,也支持线下办理。近年来,随着互联网和个人编号卡的普及,仅凭一部智能手机即可完成所得税的缴纳。虽然在填写所得税申报表时,需要准备用于确定收入额和扣除额的文件,但如果选择线上办理,基本上无需前往税务局或通过邮寄提交文件,整个流程非常顺畅。

所得税申报是一系列手续,包括填写所得税申报表、向税务局提交以及缴纳所得税。您可以选择通过电脑或智能手机办理全部或部分手续,也可以通过邮寄或亲自前往税务局窗口办理,请根据您的意愿选择合适的方式进行申报。此外,最便捷的方式是使用“e-Tax(国税电子申报·纳税系统)”。只需按照屏幕提示输入信息,系统便会自动计算确定应纳税额,并完成所得税的缴纳。此外,您还可以使用会计软件或委托税务师办理。

在进行年度纳税申报时,必须准确申报年度所得额和扣除额,以确定应纳税额并完成缴税。如果金额申报有误导致纳税金额多缴或少缴,则需进行更正申报,这将耗费大量时间和精力。此外,请注意,如果在纳税申报期结束后才发现申报金额过少,可能会被处以少报加征税。年度纳税申报所需的主要文件如下。

| 纳税申报表(线下申报) | 您可在附近的税务局、市政府、银行等处免费领取。您也可以从国税厅官网下载,或仅通过e-Tax系统填写纳税申报表。 |

| 扣除证明书 | 对于可根据居民登记信息确认的扣除项目,有时可能无法获得确切证明。如有国民健康保险费、商业保险费扣除或医疗费扣除等情况,请提前备好相关证明文件。 |

| 费用收据 | 请准备好与外汇交易相关的书籍、参加研讨会的费用、交易所需设备的购置费用及月租费等必要费用的收据。 |

| 预扣税单(适用于工资所得者) | 年末调整后的代扣代缴凭证将于1月底左右由雇主发放。 |

| 年度交易报告书 | Exness的年度交易报告可从MT4/MT5轻松下载。如果您在多个账户(包括其他公司的账户)进行过交易,则需下载所有报告。 |

| 个人编号卡·身份证明文件 | 通过e-Tax申报时,需要读取个人编号卡。若通过邮寄或前往税务局窗口提交申报材料,则需提供个人编号卡或其他身份证明文件。 |

| 纳税申报表(线下申报) |

您可在附近的税务局、市政府、银行等处免费领取。您也可以从国税厅官网下载,或仅通过e-Tax系统填写纳税申报表。 |

| 扣除证明书 |

对于可根据居民登记信息确认的扣除项目,有时可能无法获得确切证明。如有国民健康保险费、商业保险费扣除或医疗费扣除等情况,请提前备好相关证明文件。 |

| 费用收据 |

请准备好与外汇交易相关的书籍、参加研讨会的费用、交易所需设备的购置费用及月租费等必要费用的收据。 |

| 预扣税单(适用于工资所得者) |

年末调整后的代扣代缴凭证将于1月底左右由雇主发放。 |

| 年度交易报告书 |

Exness的年度交易报告可从MT4/MT5轻松下载。如果您在多个账户(包括其他公司的账户)进行过交易,则需下载所有报告。 |

| 个人编号卡·身份证明文件 |

通过e-Tax申报时,需要读取个人编号卡。若通过邮寄或前往税务局窗口提交申报材料,则需提供个人编号卡或其他身份证明文件。 |

在申报Exness(埃克斯内斯)交易所得的所得税时,可作为外汇交易必要费用计入的项目主要有以下几项:

但请注意,除外汇交易(FX)以外,可能涉及的互联网通信费用、各类设备的购置费用及月租费等,在某些情况下可能不被认定为费用。此外,预计将长期使用的各类设备的购置费用属于折旧对象。请根据购置价格按以下规定进行折旧并计入费用。

| 设备购置费用 | 折旧 |

| 不足10万日元 | 作为消耗品,在相关年度全额计入费用 |

| 10万日元以上、20万日元以下 | 将购置费用在3年的使用年限内分摊计入费用 |

| 20万日元以上 | 将购置费用在4年的使用年限内分摊计入费用 |

| 设备 购置费用 |

折旧 |

| 不足10万日元 | 作为消耗品,在相关年度全额计入费用 |

| 10 万日元以上、20万日元以下 |

将购置费用在3年的使用年限内分摊计入费用 |

| 20万日元以上 | 将购置费用在4年的使用年限内分摊计入费用 |

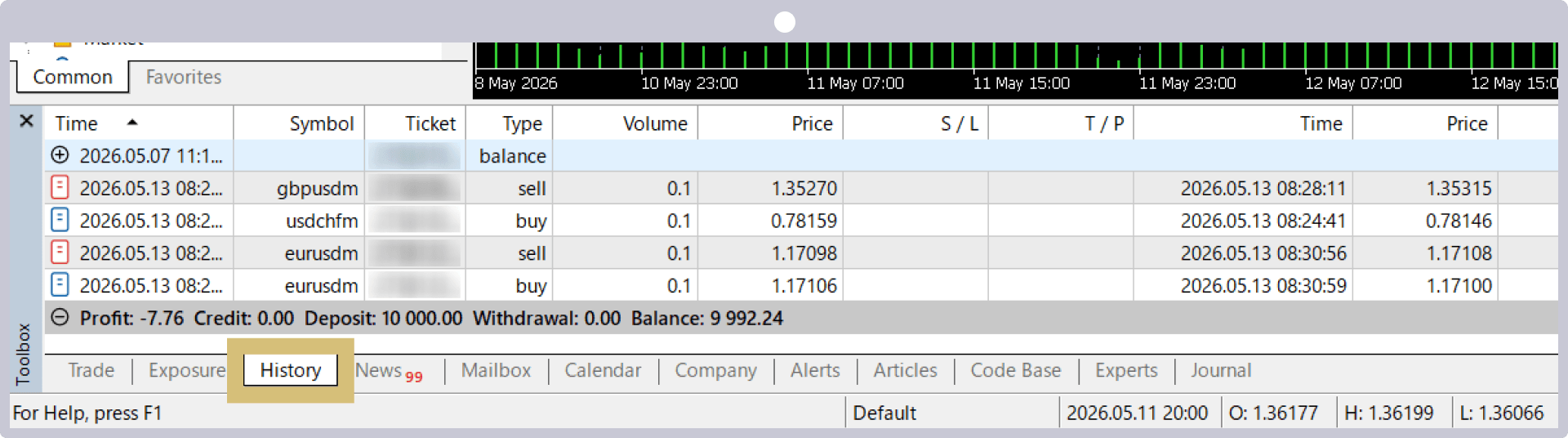

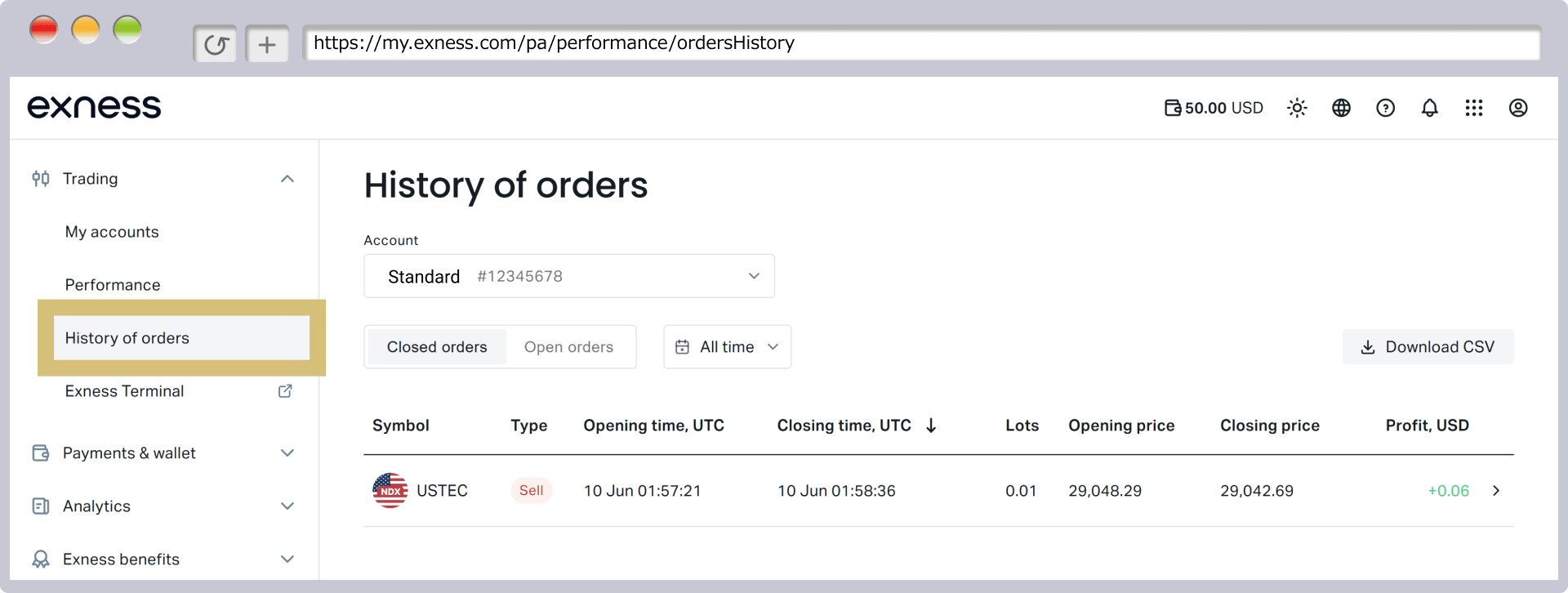

您可通过Exness的交易平台MT4(MetaTrader 4)/MT5(MetaTrader 5)轻松获取Exness的年度交易报告。但请注意,虽然MT4/MT5手机应用可以查看交易记录和年度损益,却无法下载报告。请通过PC版MT4/MT5下载或打印年度交易报告。

从Exness的MT4/MT5中获取年度交易报告的方法如下。

请使用您希望查看年度交易报告的交易账户ID和密码登录Exness的MT4/MT5平台,然后点击屏幕底部的“工具箱”中的“账户历史”选项卡。

(*)MetaTrader、MetaTrader 4、MetaTrader 5、MT4、MT5是MetaQuotes Ltd的商标或注册商标。

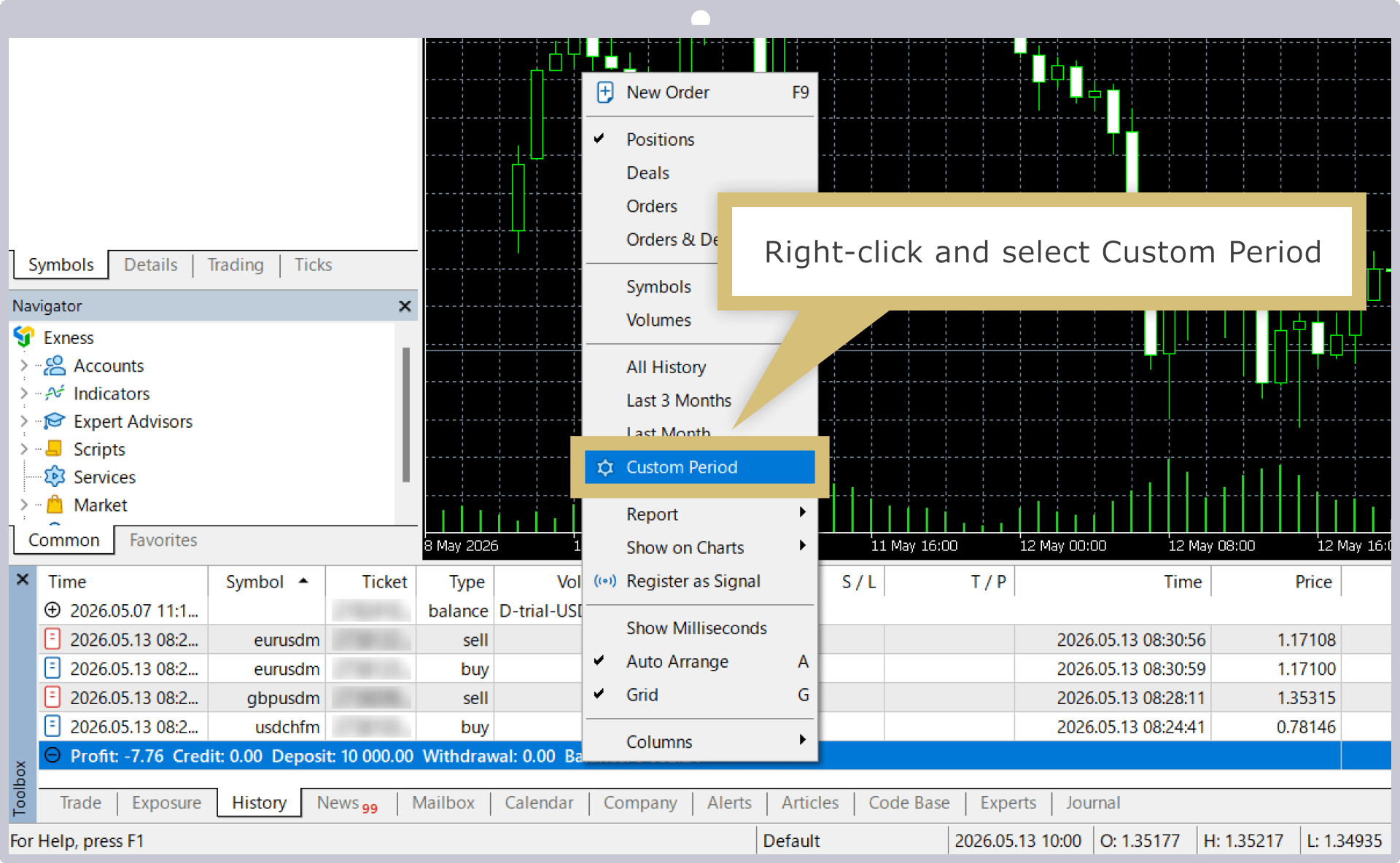

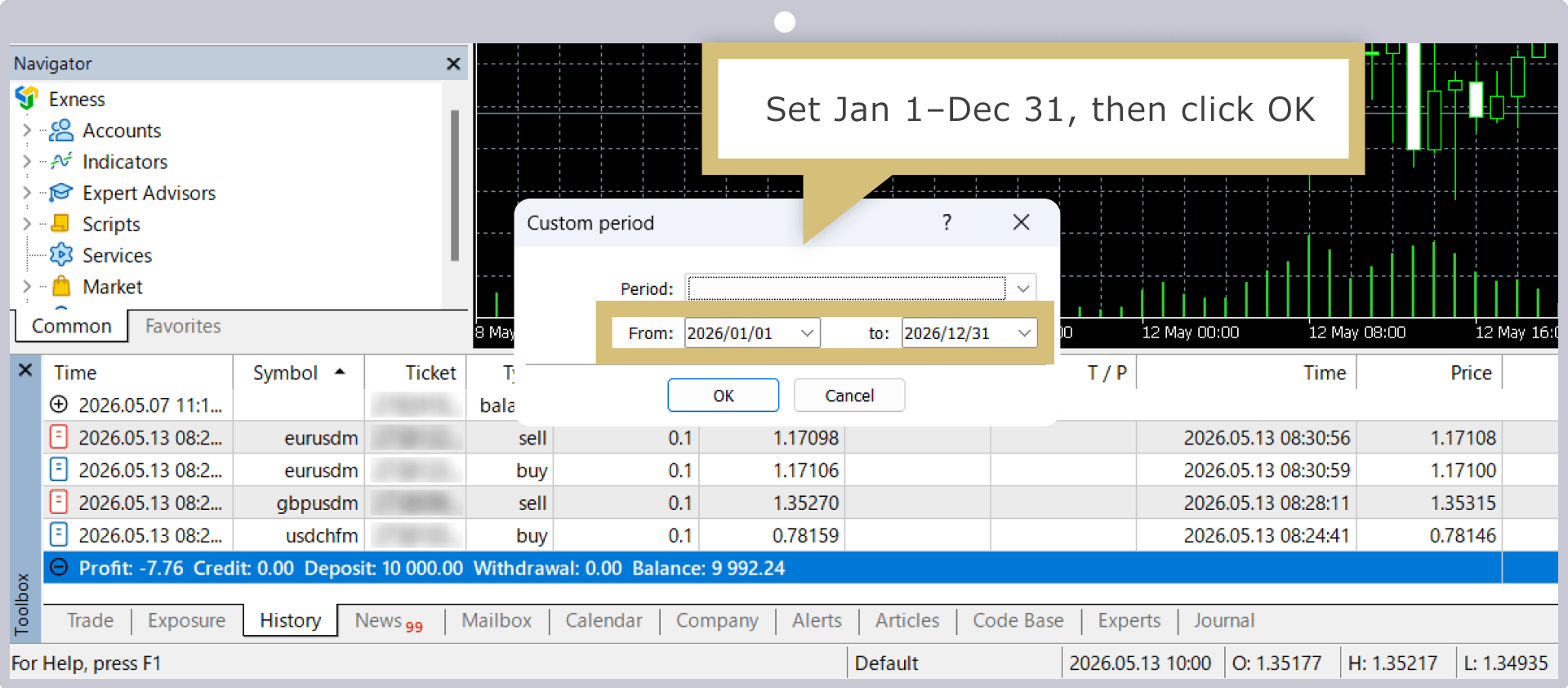

在“账户交易记录”窗口中右键单击,然后选择“指定时间范围”。

在“指定时间段”界面中,将起始日期输入为“1月1日”,结束日期输入为“12月31日”,然后点击“确定”。

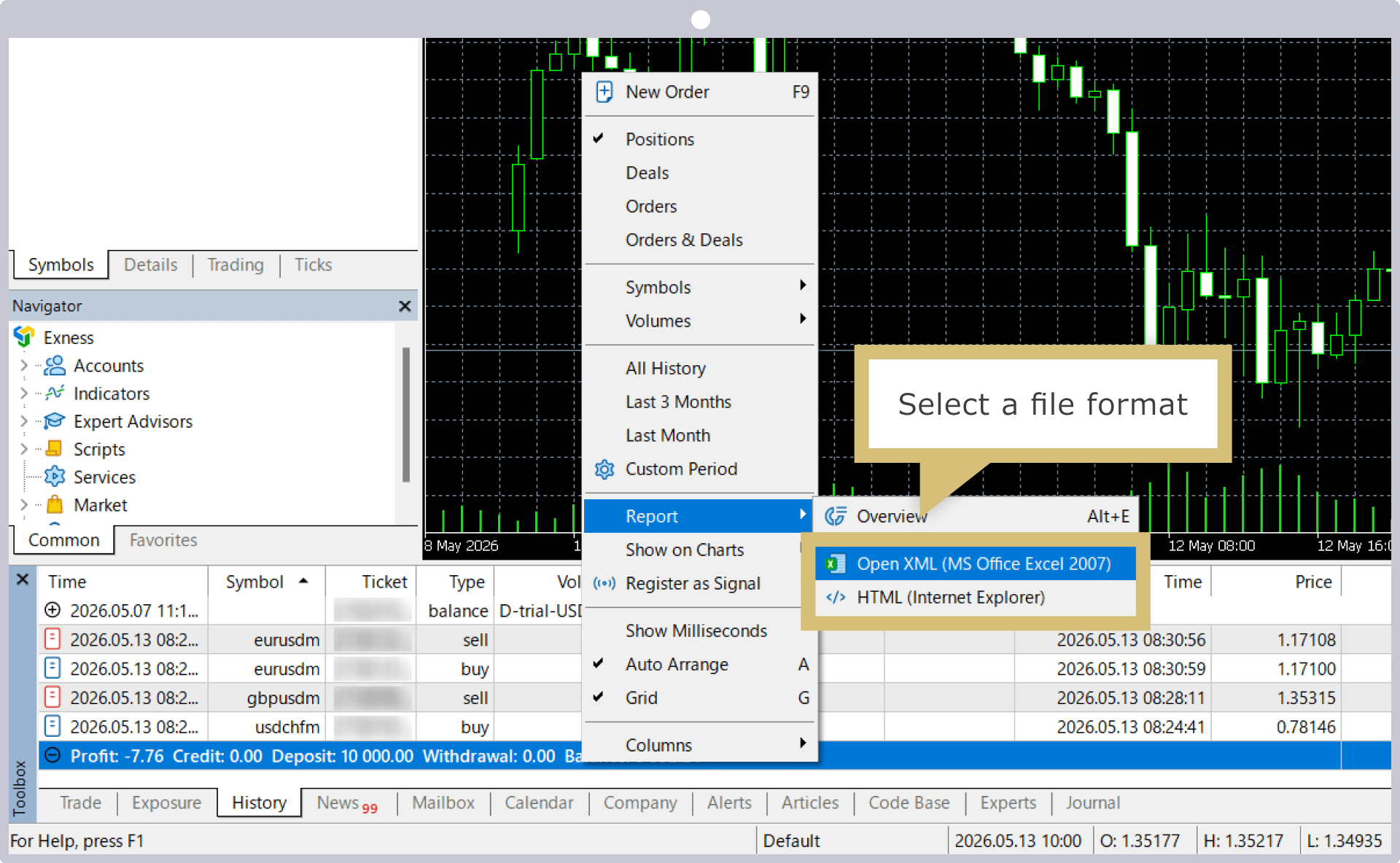

“账户交易记录”窗口中将显示您指定的1月1日至12月31日的交易记录。在窗口内右键单击并选择“报告”,指定保存格式为“Open XML”或“HTML”,然后保存到任意位置。

如果将保存格式指定为“Open XML”,则可在Excel文件中查看年度交易报告书;如果指定为“HTML”,则可在浏览器中查看。

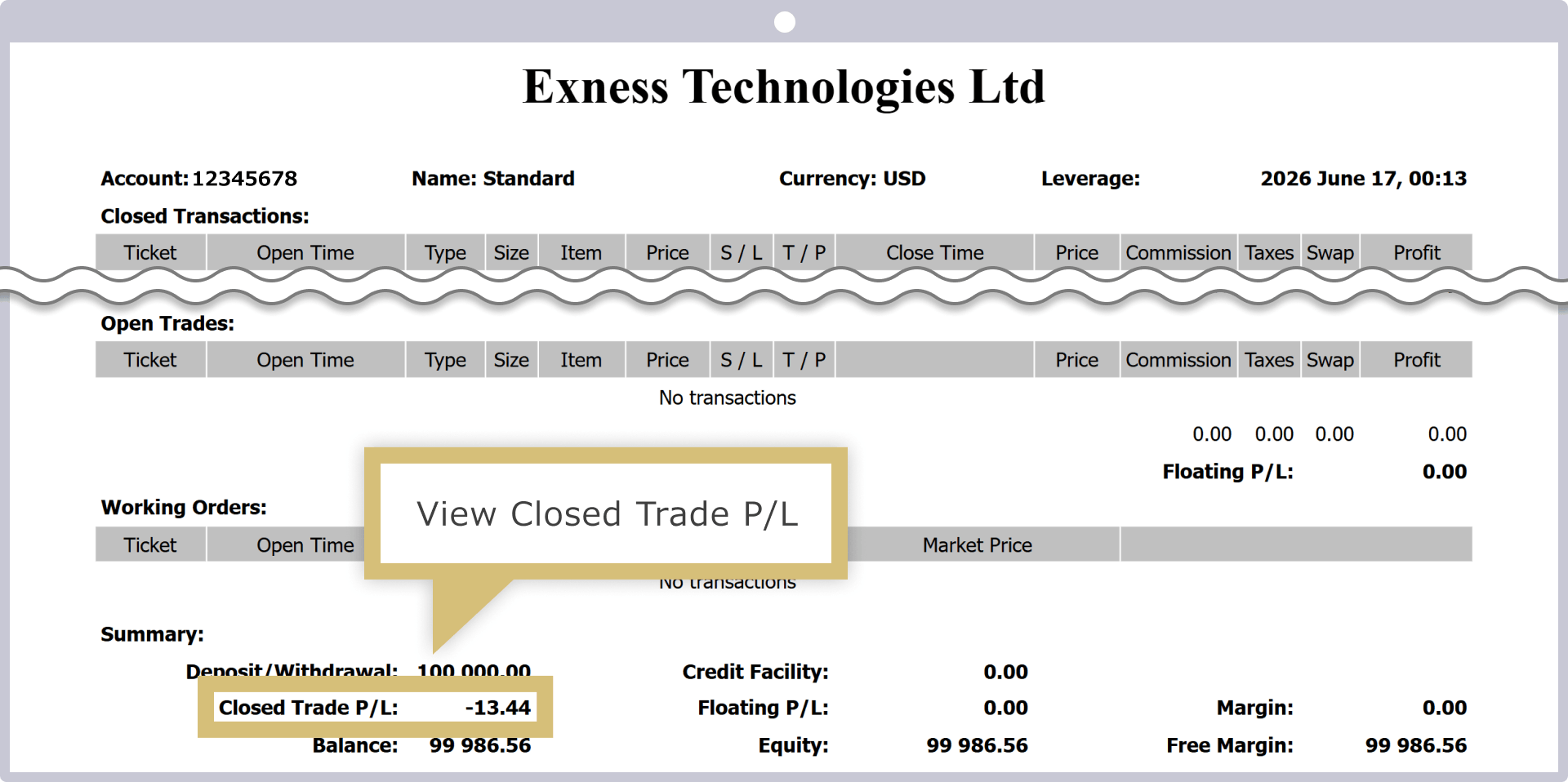

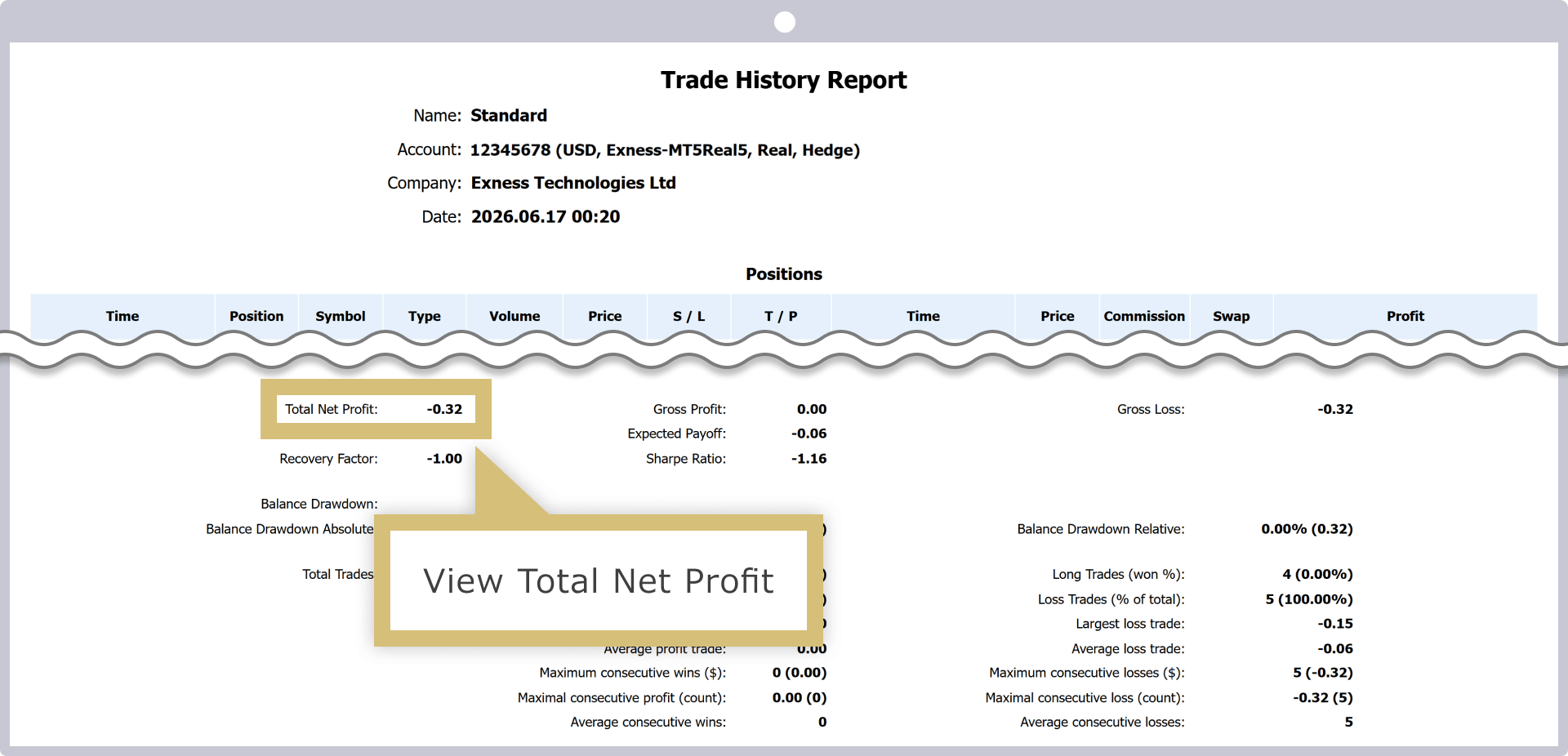

通过年度交易报告,您可以从该交易账户一年内的交易记录、损益、胜率等多个角度确认交易成果。虽然报告中记载了各种信息,但在编制纳税申报表时,MT4应关注“已平仓交易盈亏(Closed Trade P/L)”,MT5则应关注“总损益”。此外,若您在包括其他公司账户在内的多个账户中进行交易,请务必获取所有交易账户的年度交易报告。

![]()

您还可以通过Exness个人中心轻松查看Exness的交易记录。请登录Exness个人中心,在“业绩”页面指定相应时间段,即可查看交易记录。

如果在电脑上进行该操作,可以将交易记录保存为CSV格式。此外,虽然无法保存数据,但您仍可通过Exness交易终端、MT4/MT5手机应用以及Exness移动应用查看Exness上的交易记录。此外,Exness会按日/按月通过电子邮件发送交易记录,请酌情使用。

在Exness上制作、提交纳税申报表并缴纳税款的方法如下。

纳税申报表有两种填写方式:一种是纸质填写,另一种是利用e-Tax(国税电子申报·纳税系统)在线填写。

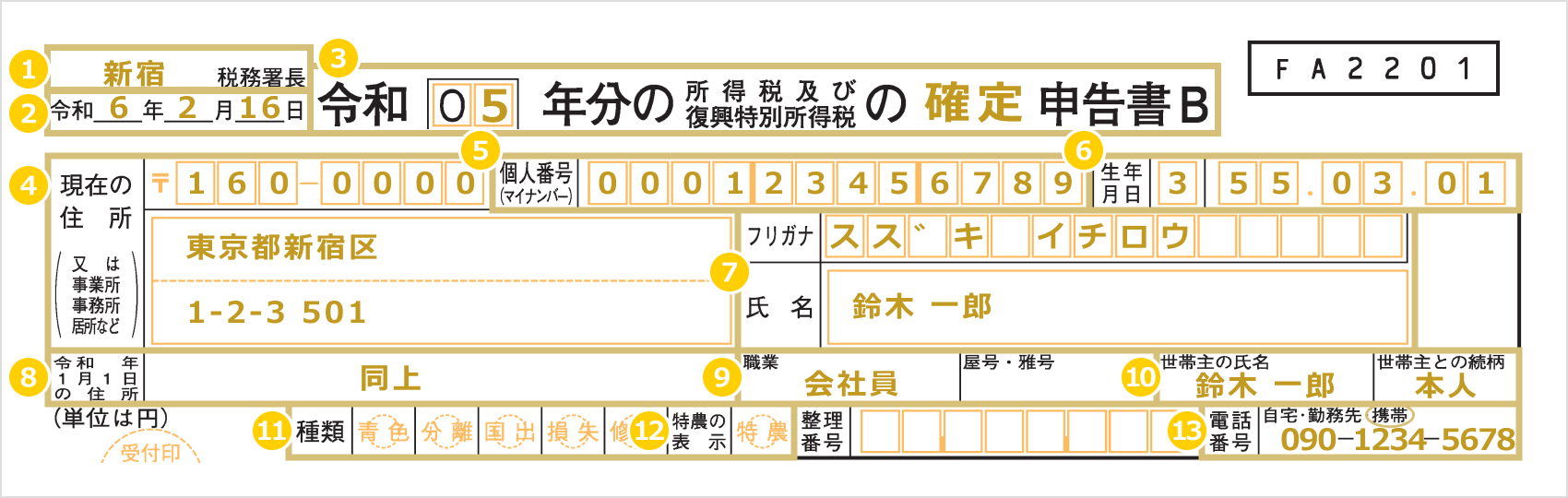

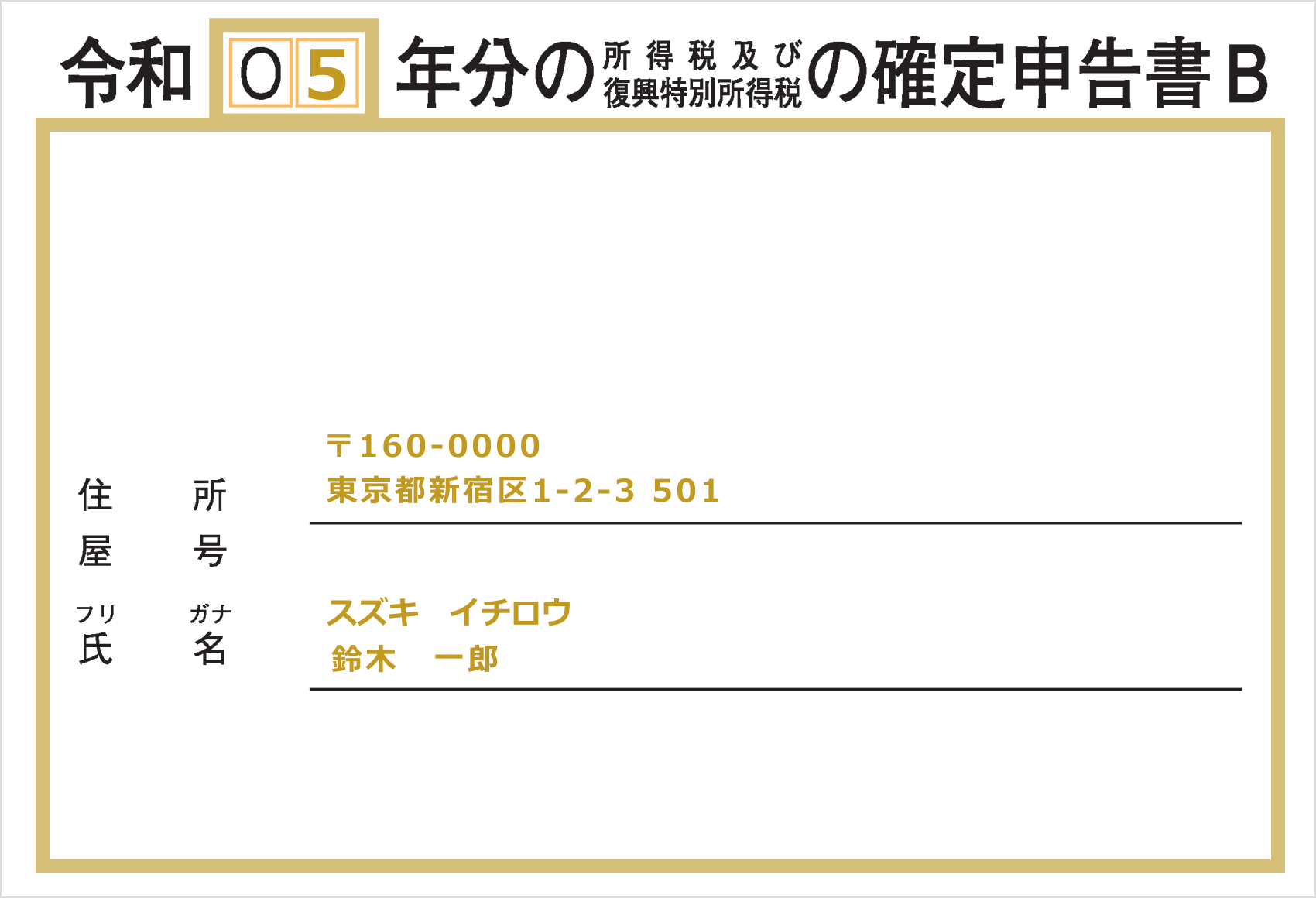

在纳税申报表第一表的顶部,填写住址、姓名、出生日期、个人编号(My Number)等个人信息。同时还要填写管辖税务机关名称、申报表提交日期以及申报年度。

|

税务机关名称 |

例)新宿 |

|

申报表的提交日期 |

例)令和6年2月16日 |

|

标题 |

例)05 确定 |

|

现住址 |

例)160-0000 东京都新宿区1-2-3 501 |

|

个人编号(My Number) |

例)000123456789 |

|

出生日期 |

例)3 55.3.1 |

|

姓名・读音 |

例)铃木一郎・铃木一郎 |

|

申报年度1月1日时的住址 |

例)同上 |

|

职业/商号·雅号 |

例)公司职员 |

|

户主姓名 |

例)铃木一郎 |

|

种类 |

未填写 |

|

特浓 |

未填写 |

|

电话号码 |

090-1234-5678 |

|

税务机关名称 |

|

例)新宿 |

|

申报表的提交日期 |

|

例)令和6年2月16日 |

|

标题 |

|

例)05 确定 |

|

现住址 |

|

例)160-0000 东京都新宿区1-2-3 501 |

|

个人编号(My Number) |

|

例)000123456789 |

|

出生日期 |

|

例)3 55.3.1 |

|

姓名・读音 |

|

例)铃木一郎・铃木一郎 |

|

申报年度1月1日时的住址 |

|

例)同上 |

|

职业/商号·雅号 |

|

例)公司职员 |

|

户主姓名 |

|

例)铃木一郎 |

|

种类 |

|

未填写 |

|

特浓 |

|

未填写 |

|

电话号码 |

|

090-1234-5678 |

①请填写您所在地的税务局名称。

②在申报表的提交日期栏中,请仅用数字填写提交年度纳税申报表的日期。

③请在标题中填写确定申报年度,并在“所得税及复兴特别所得税”后立即填写“确定”。

④当前住址请填写您目前的居住地址,包括邮政编码、门牌号及房间号等全部信息。如果是自营职业者等,且在事务所或营业场所等地址纳税的,请在“营业场所、事务所、住所等”中任一选项上打“○”,并在上段填写事务所等的地址,下段填写您的居住地址。

⑤请填写个人编号(My Number)。

⑥请根据年号填写出生日期。各年号对应的数字如下:

| 明治 | 1 |

| 大正 | 2 |

| 昭和 | 3 |

| 平成 | 4 |

| 令和 | 5 |

⑦在“姓名·读音”栏中,请填写全名的假名姓名和汉字姓名。

⑧如果申报年度1月1日的住址与④中的住址相同,请填写“同上”;如果与④中的住址不同,请填写住址。

⑨如有职业/商号或雅号,请填写。个体经营者请在“职业”栏中填写“〇〇零售业”、“〇〇销售业”等自身职业,如有商号或雅号,请填写在此处。

⑩在“户主姓名及关系”一栏中,请填写户主的姓名及其与您的关系。如果是户主本人,请填写“本人”。

⑪请在符合“蓝色申报人”、“使用申报表第三表的人”、“适用境外迁出时征税制度的人”以及“使用申报表第四表的人”所有类别的选项旁打“〇”。若不适用,可留空。

⑫关于“特浓”的标注,仅当符合“特别农业者”条件时,请在相应处打“〇”。

⑬电话号码请在“家庭电话、工作电话、手机”中任选一项打上“〇”,并填写号码。

请在纳税申报表的第二表中,填写标题所列申报期间的年份以及“住址”、“姓名及片假名”、“商号”。

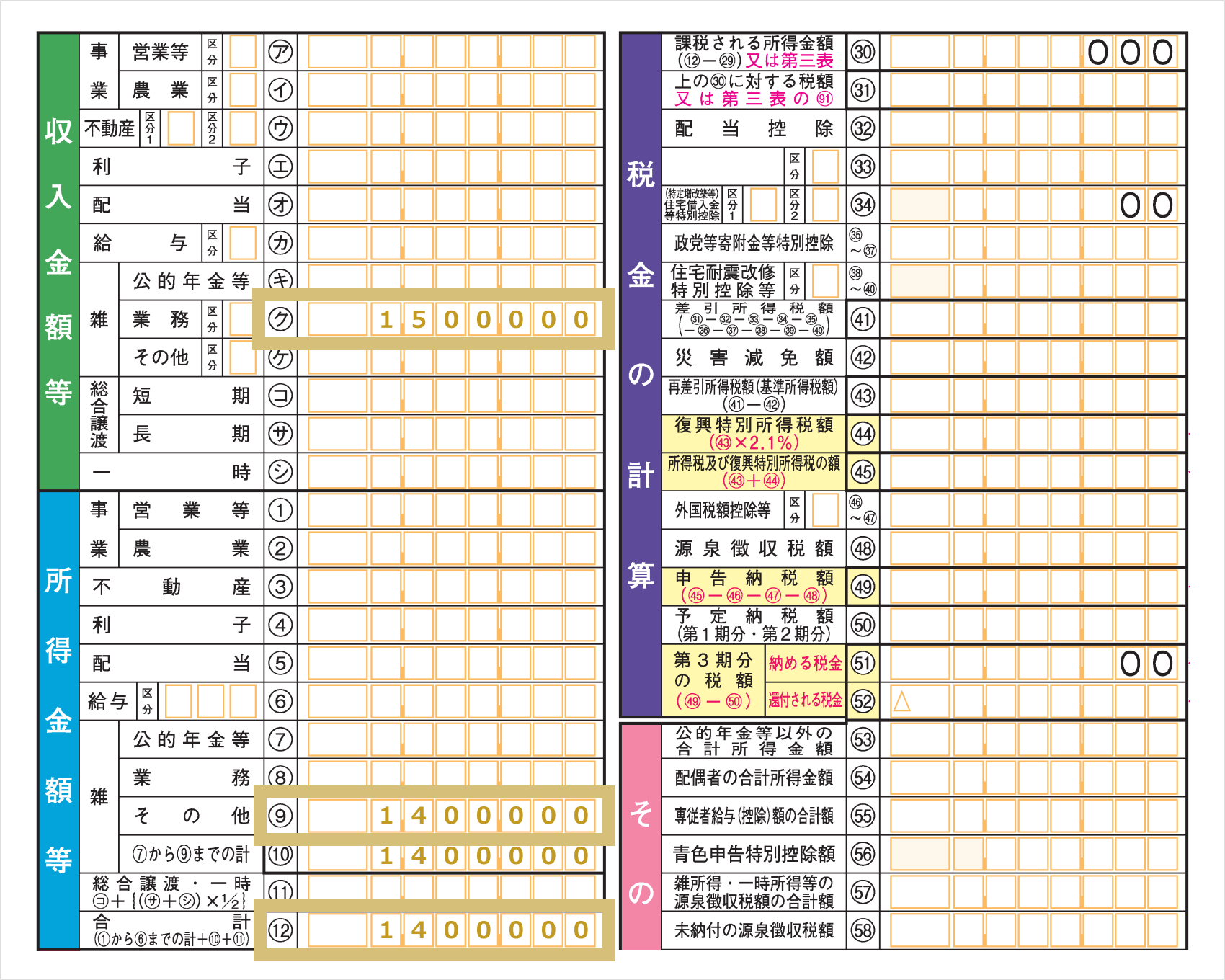

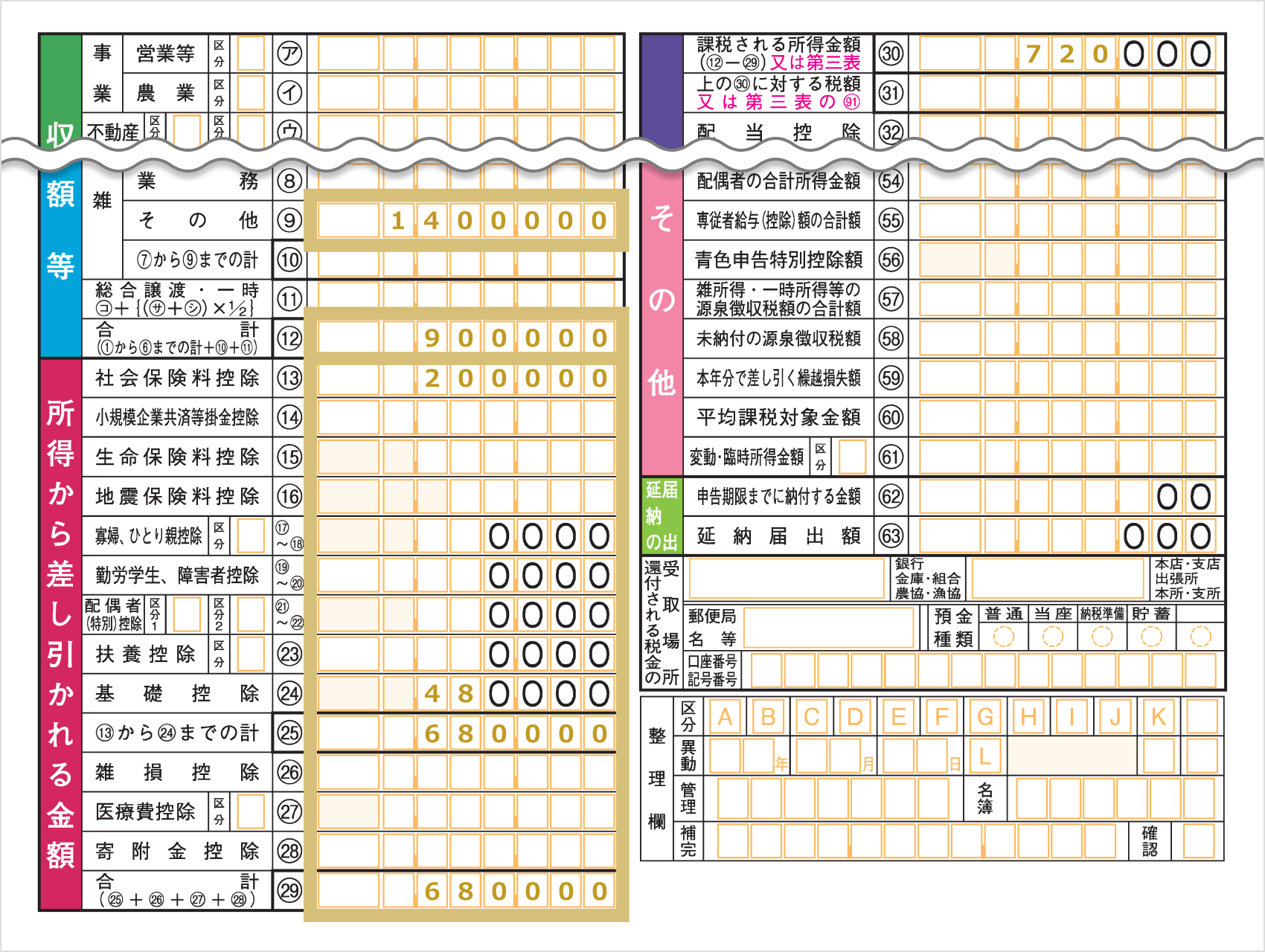

请在纳税申报表第一表“收入金额等”的“ケ”栏中填写通过Exness交易产生的总利润。若在Exness以外的海外外汇经纪商等处也有利润,请合并后填写。接下来,将“ケ”栏中填写的收入金额扣除必要费用后的金额,填写在“所得金额等”的⑨栏中。将“⑦~⑨的合计金额”填写在⑩栏中,计算出“①~⑥的合计+⑩+⑪”后,填写在⑫栏中。

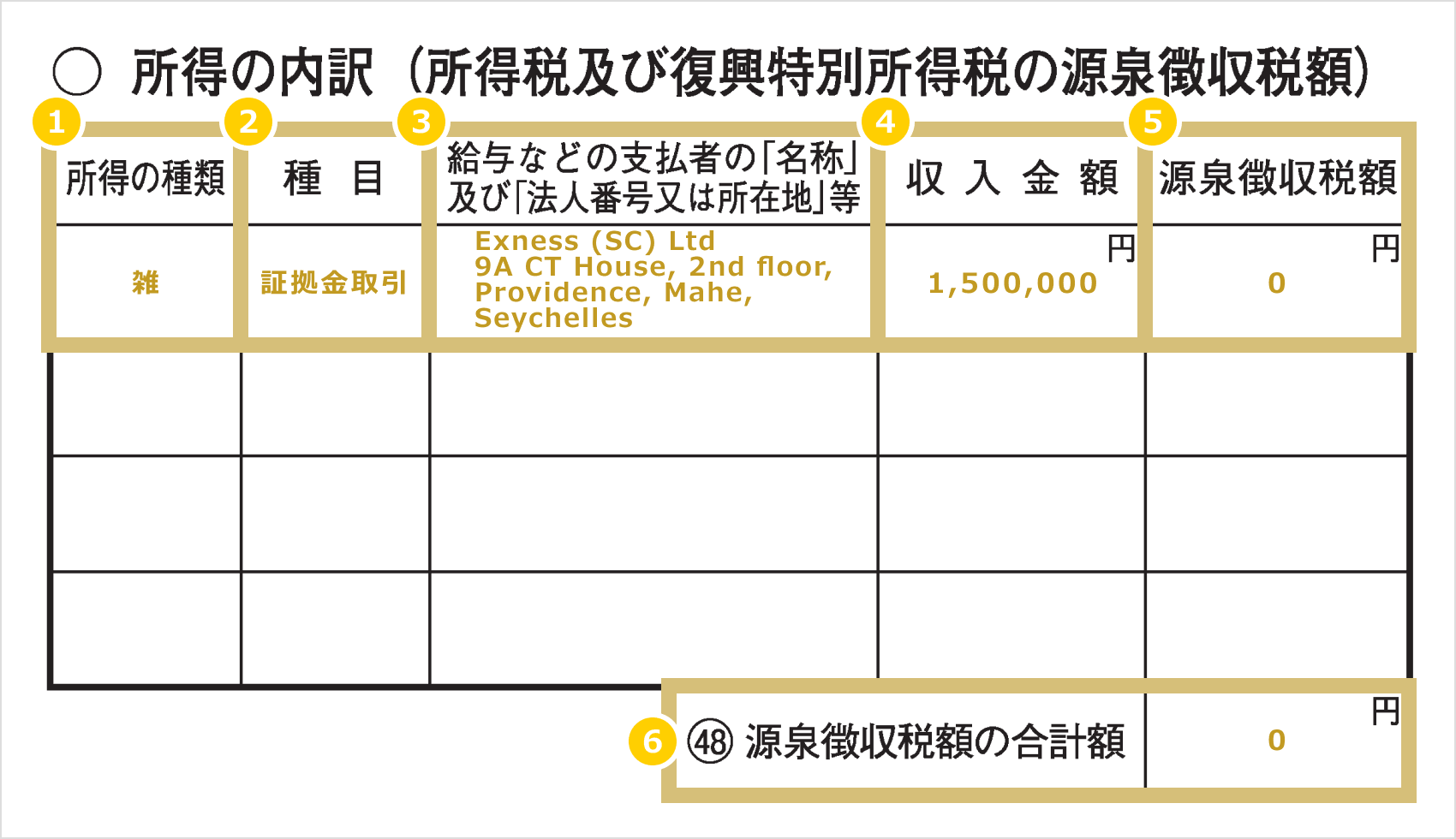

在纳税申报表第二表的“所得明细(所得税及复兴特别所得税的预扣税额)”一栏中,填写在①中填写的“收入金额等”和“所得金额等”的明细。

如果在“ケ”栏填写的所得金额中包含Exness以外的海外外汇交易等所获得的收益等,请在“所得明细”中全部填写。

|

所得的种类 |

例)杂 |

|

项目 |

例)保证金交易 |

|

工资等支付方的“名称”及“法人编号或所在地”等 |

例)Exness (SC) Ltd 9A CT House, 2楼, Providence, Mahe, 塞舌尔 |

|

收入金额 |

例)1,500,000日元 |

|

预扣税额 |

例)0日元 |

|

预扣税款总额 |

例)0日元 |

|

所得的种类 |

|

例)杂 |

|

项目 |

|

例)保证金交易 |

|

工资等支付方的“名称”及“法人编号或所在地”等 |

|

例)Exness (SC) Ltd 9A CT House, 2楼, Providence, Mahe, 塞舌尔 |

|

收入金额 |

|

例)1,500,000日元 |

|

预扣税额 |

|

例)0日元 |

|

预扣税款总额 |

|

例)0日元 |

①所得类别应填写“杂”或“杂所得”。

②在“交易品种”一栏中,应填写“保证金交易”等字样,以便明确表明这是海外外汇交易。

③关于工资等支付方的“名称”及“法人编号或所在地”等信息,请填写Exness的公司名称“Exness (SC) Ltd”及其地址“9A CT House, 2nd floor, Providence, Mahe, Seychelles”。

④收入金额应填写扣除必要费用前的金额。

⑤请在“预扣税额”栏填写“0”日元。※因为包括Exness在内的海外外汇交易平台不进行预扣税。

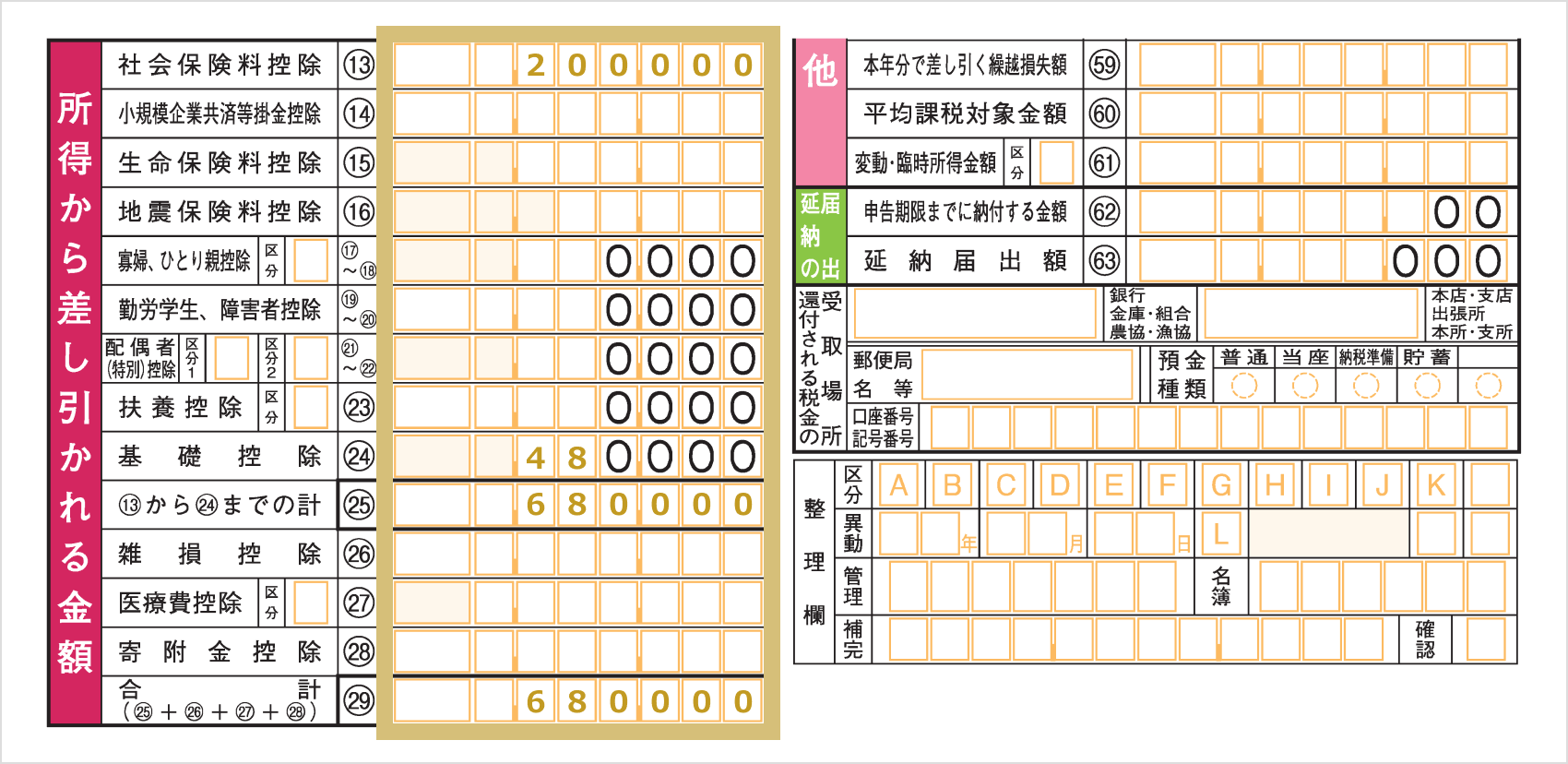

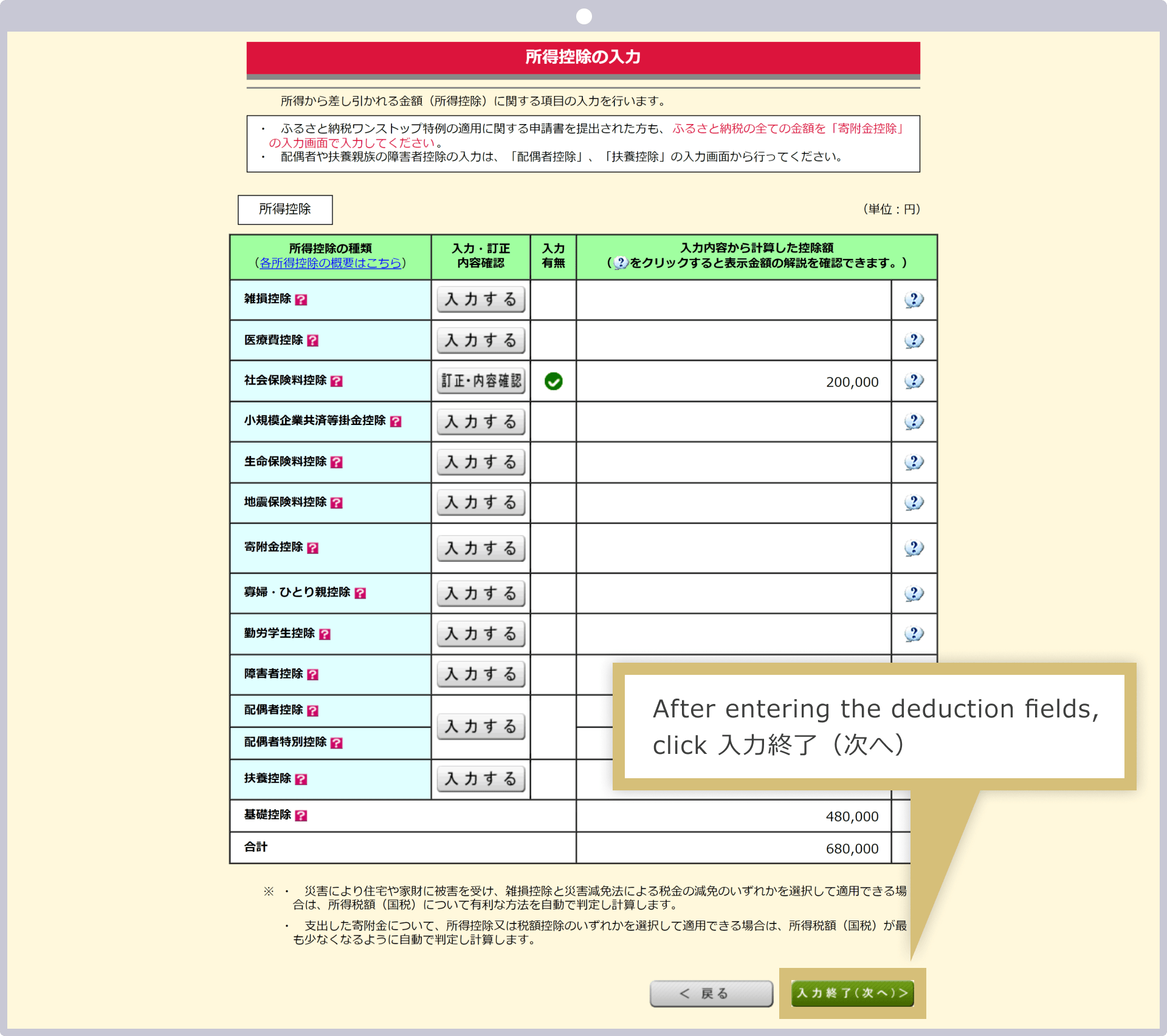

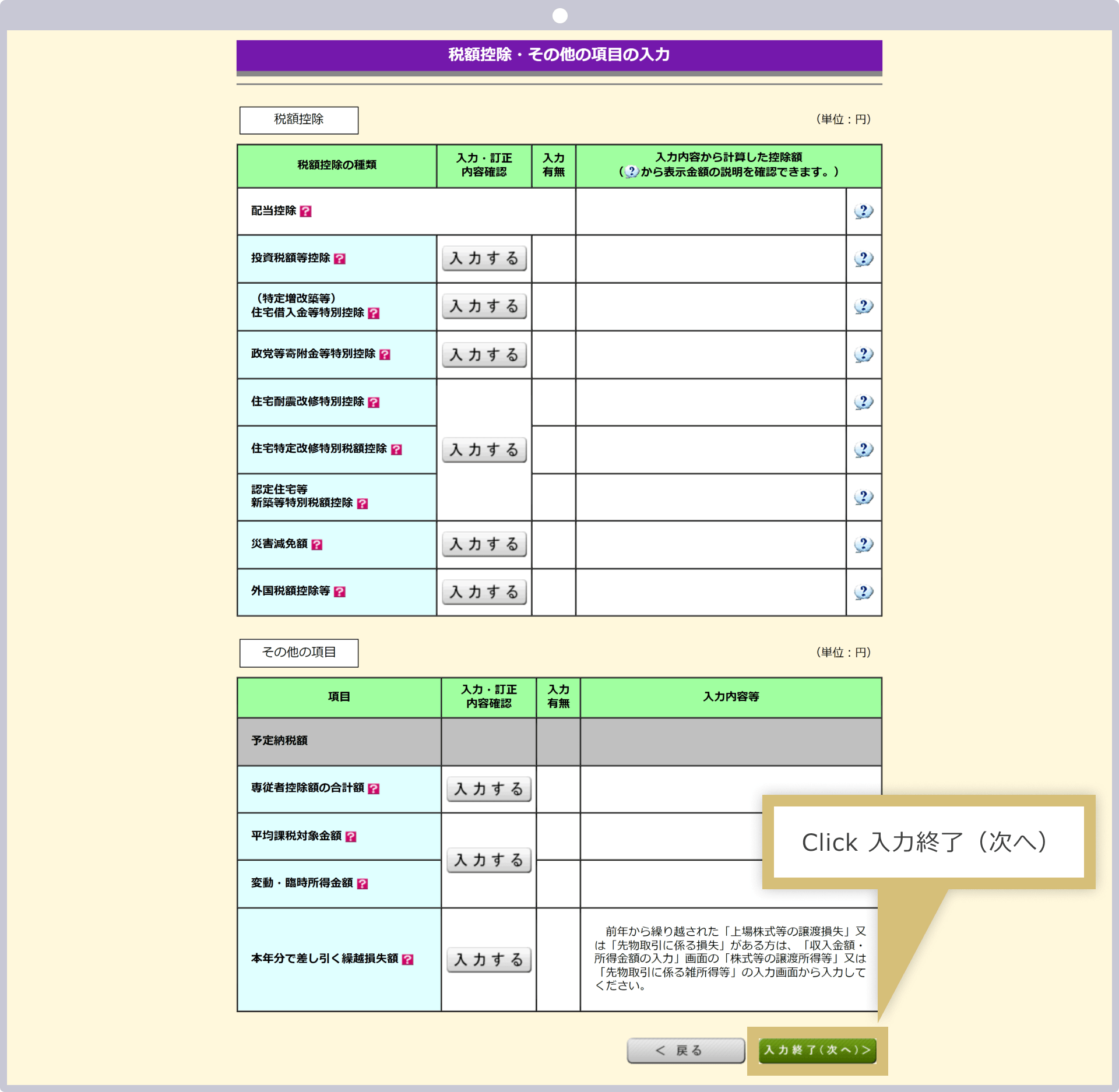

接下来,请在⑬~㉔中填写相应的扣除额,并在㉕中填写合计金额。符合㉖~㉘条件的人士,请填写相应的扣除额,并在㉙中填写㉕与该金额之和。

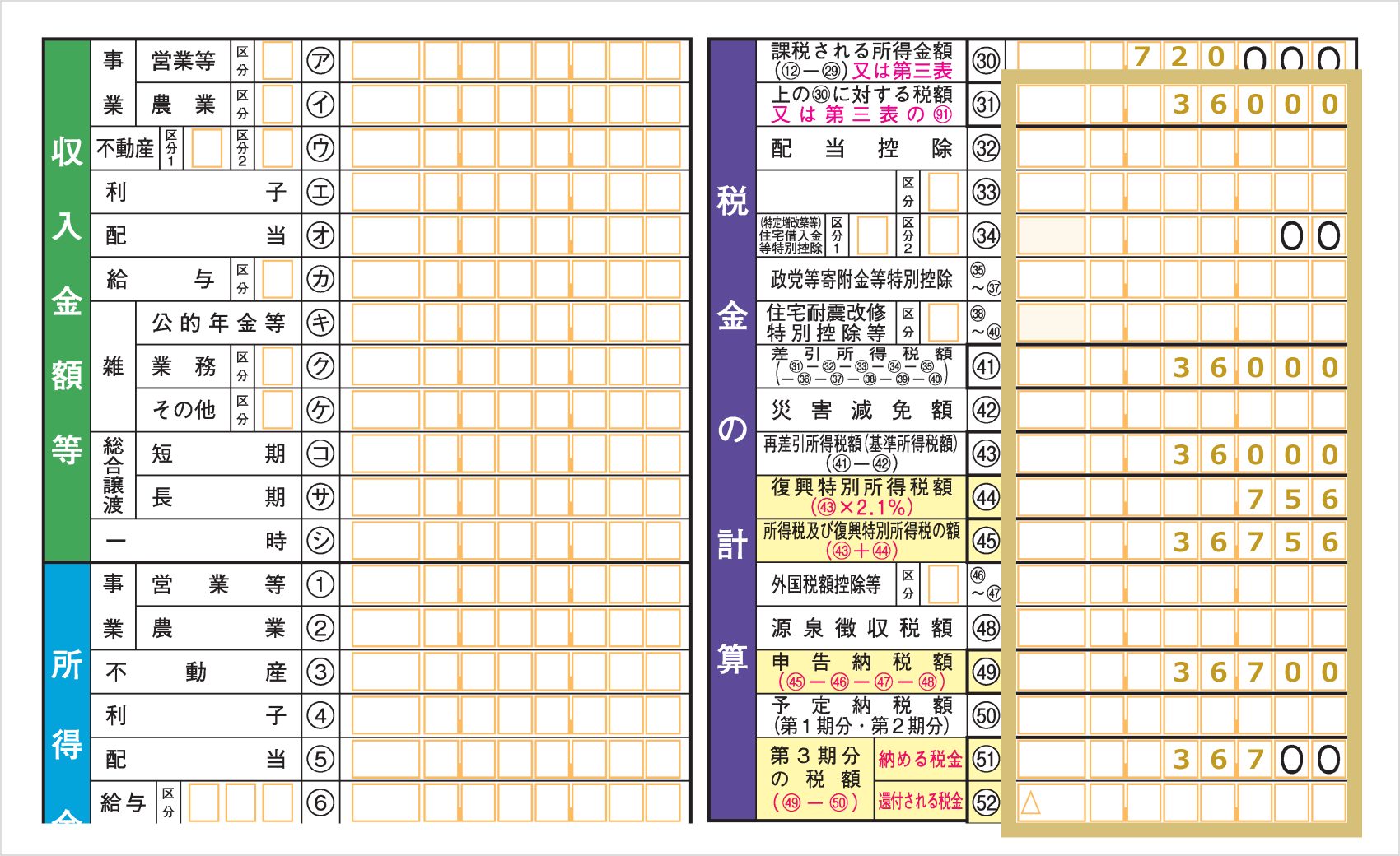

从《纳税申报表第一表“所得金额等”》的⑫项金额中,减去“从所得中扣除的金额”的㉙项金额。请将计算出的金额填入“税款计算”的㉚项中。

(*)不足1000日元的尾数将舍去。

将㉚的应税所得金额乘以规定的税率,再减去扣除额,即可计算出所得税。计算出的税额填写在㉛“税款计算”栏中。

| 应税所得额 | 税额计算公式 (税率、扣除额) |

| 0日元 | 0日元 |

| 1,000日元 ~1,949,000日元 |

应税所得额×5% |

| 1,950,000日元 ~3,299,000日元 |

应税所得额×10%-97,500日元 |

| 3,300,000日元 ~6,949,000日元 |

应税所得额×20%-427,500日元 |

| 6,950,000日元 ~8,999,000日元 |

应税所得额×23%-636,000日元 |

| 9,000,000日元 ~17,999,000日元 |

应税所得额×33%-1,536,000日元 |

| 18,000,000日元 ~39,999,000日元 |

应税所得额×40%-2,796,000日元 |

| 40,000,000 日元起 |

应税所得额×45%-4,796,000日元 |

| 应税所得额 | 税额计算公式 (税率、扣除额) |

| 0日元 | 0日元 |

| 1,000日元 ~1,949,000日元 |

应税所得额×5% |

| 1,950,000日元 ~3,299,000日元 |

应税所得额×10%-97,500日元 |

| 3,300,000日元 ~6,949,000日元 |

应税所得额×20%-427,500日元 |

| 6,950,000日元 ~8,999,000日元 |

应税所得额×23%-636,000日元 |

| 9,000,000日元 ~17,999,000日元 |

应税所得额×33%-1,536,000日元 |

| 18,000,000日元 ~39,999,000日元 |

应税所得额×40%-2,796,000日元 |

| 40,000,000 日元起 |

应税所得额×45%-4,796,000日元 |

在第㉛项确定的税额基础上加计2.1%的复兴特别所得税,确定最终应纳税额,并填写在第51项“应纳税额”中。如有退税,请填写在第52项“退税额”中。

依次扣除㉛~㊵中记载的金额,并填写在㊶中。请将㊶减去㊷后的结果填写在㊸处,将㊸处的金额乘以2.1%的复兴特别所得税后,将所得金额填写在㊹处,并将㊸与㊹的合计金额填写在㊺处。

从第㊺项的金额中扣除第㊻~㊽项的金额,并将结果填写在第㊾项中。如果第㊾项的数字为正数,则不足100日元的部分舍去;如果是负数,则无需舍去或进位,直接填写该金额。

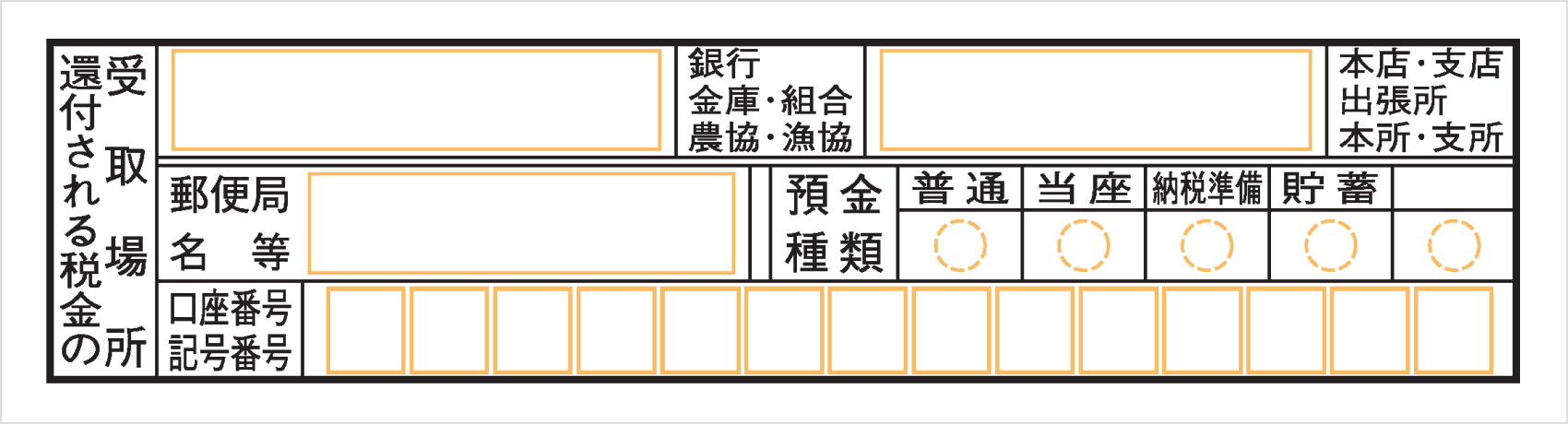

经计算,若产生退税,请在《纳税申报表》第一表右下角的“退税款收款处”栏中填写退税收款账户。提交纳税申报表后,退税款将在约1个月至1个半月内汇入指定账户。

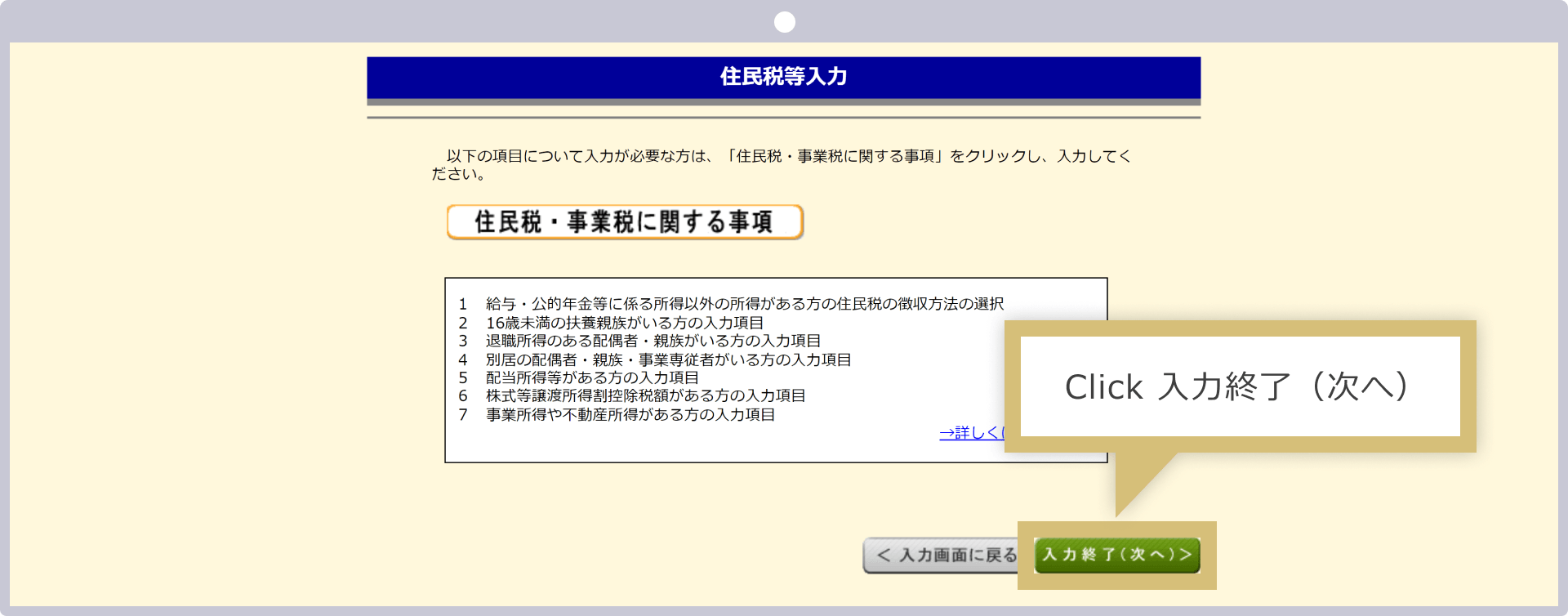

在《确定申报表》第二表的“居民税·事业税相关事项”栏中,请在您希望采用的居民税缴纳方式旁打上○ 。如果希望从工资中扣除居民税,请在“特别征收”旁打上○;如果选择自行缴纳,请在“自行缴纳”旁打上○。若选择“自行缴纳”,缴纳通知书将寄送至您的现住址,请在规定期限内自行缴纳居民税。

![]()

在确定申报时,必须在申报期限内缴纳已确定的所得税。另一方面,由于各地方政府的居民税税率等存在差异,需由您居住的市、町、村进行计算并确定税额,通常在6月左右会寄送“居民税决定通知书”。若在确定申报时选择了“自行缴纳”,该《居民税决定通知书》将邮寄至您的住所。通知书中附有缴款单,请自行办理纳税手续。若选择了“特别征收”,则通知书将邮寄至纳税人的工资支付方(即您的工作单位)。届时将办理将居民税分摊至6月至次年5月期间,通过工资代扣代缴的手续,因此您无需自行缴纳。此外,如果您不希望雇主知晓您除工资所得(包括外汇交易所得)以外的其他收入,请在进行年度纳税申报时选择“自行缴纳”,并自行完成纳税。

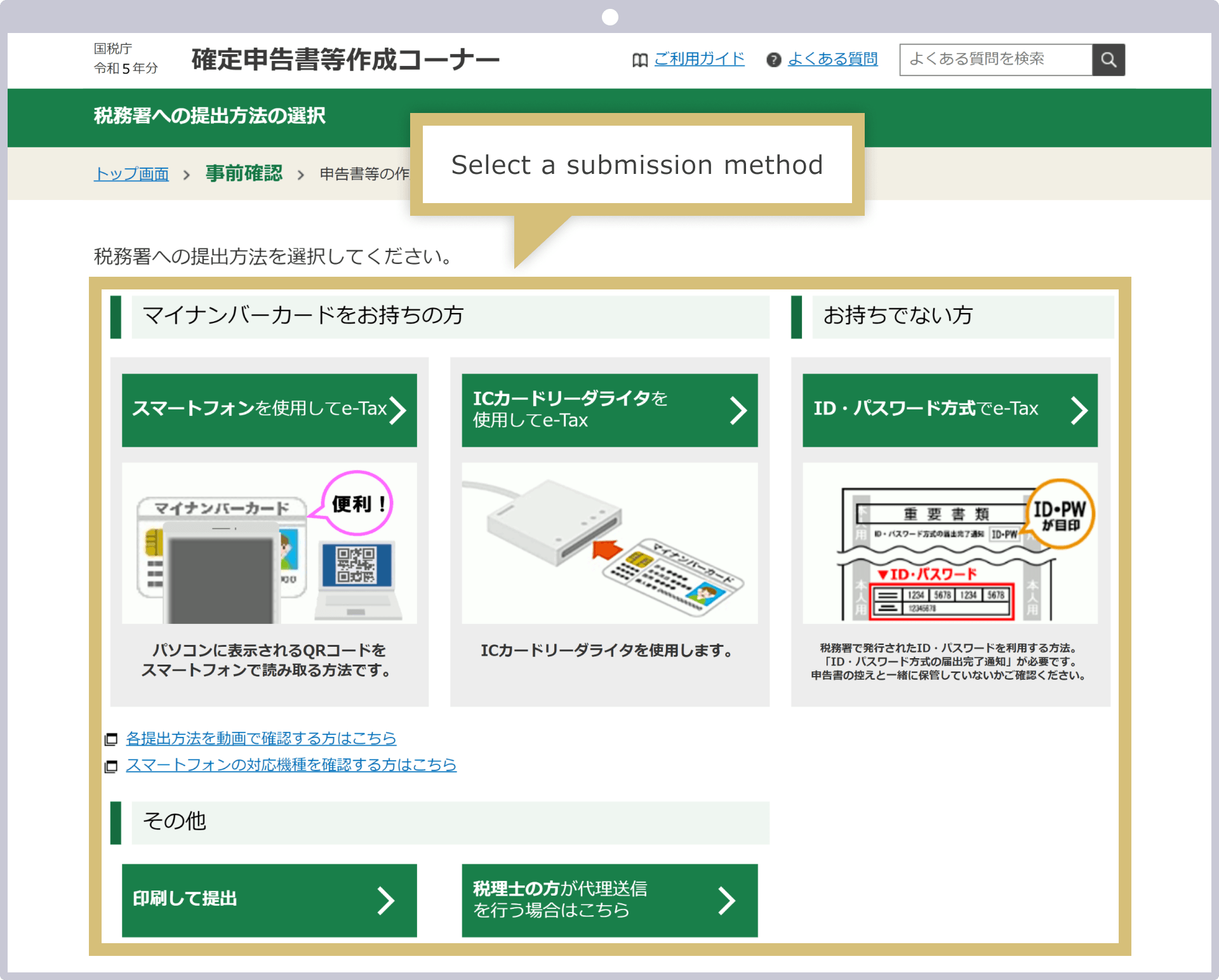

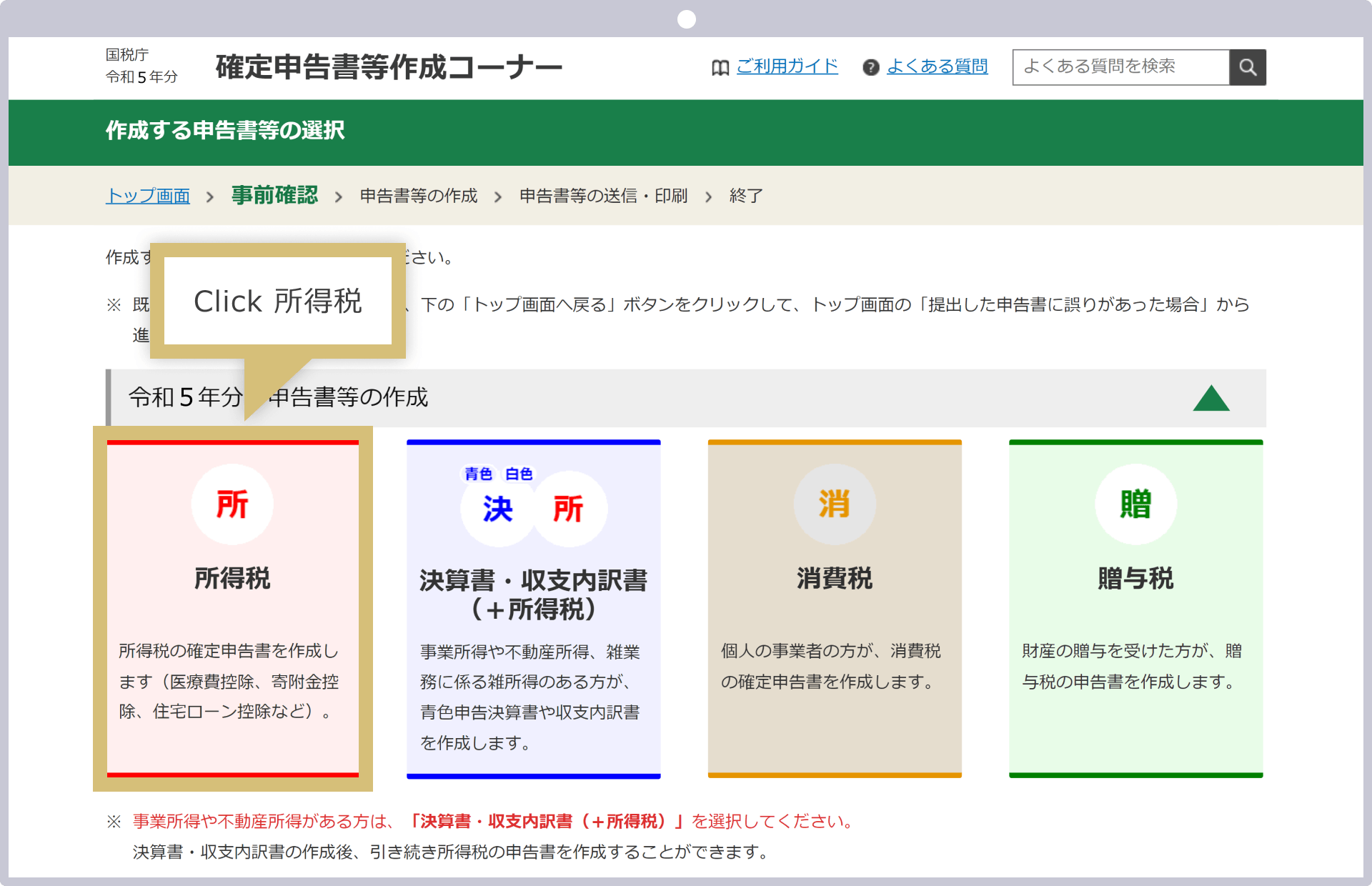

请访问国税厅官网的“所得税申报表填写专区”。点击“使用智能手机进行e-Tax”、“使用IC卡读写器进行e-Tax”或“使用ID和密码进行e-Tax”中的任意一项。如果上述方法均无法使用,请选择“打印后提交”方式,即仅通过e-Tax制作纳税申报表,然后通过邮寄或前往税务局窗口提交。

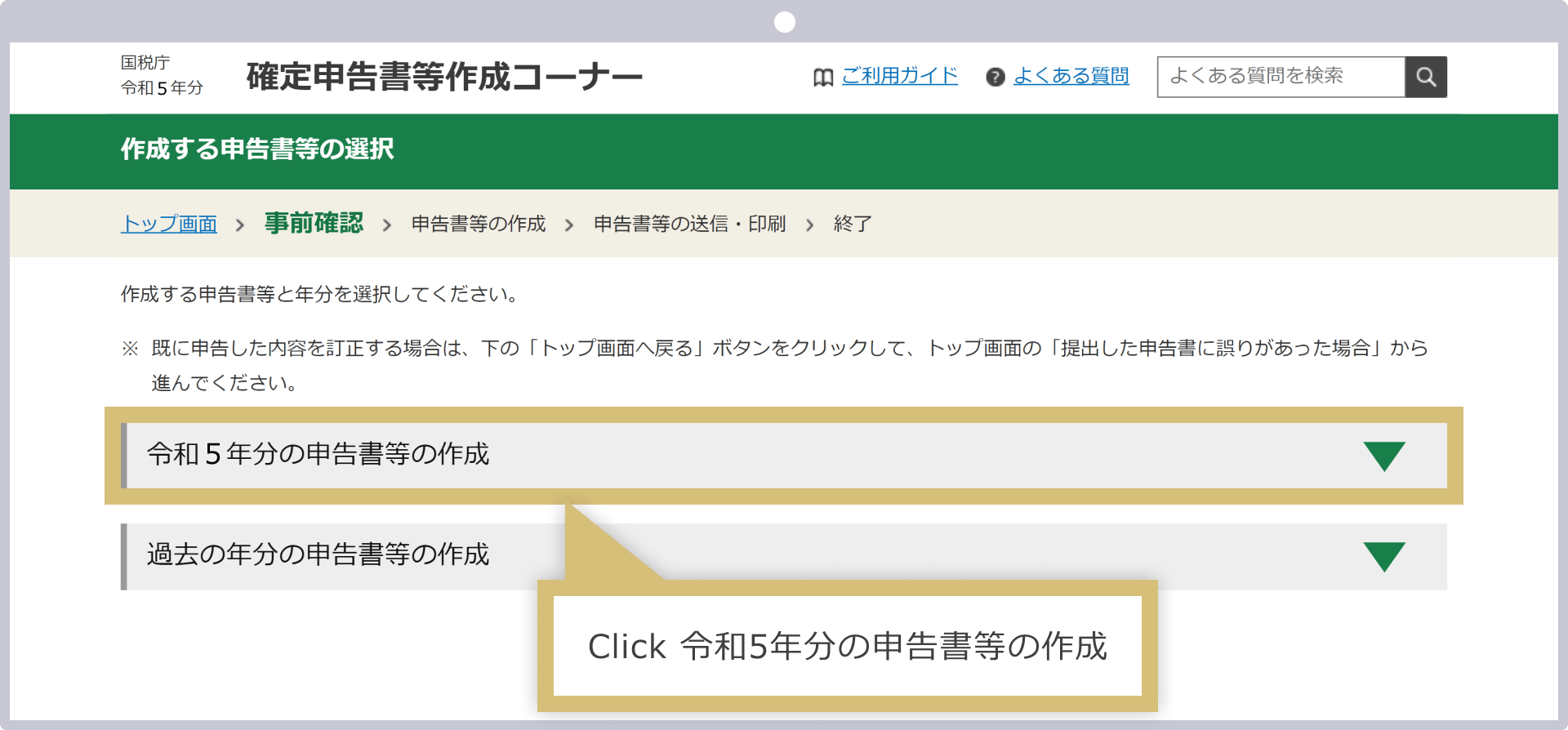

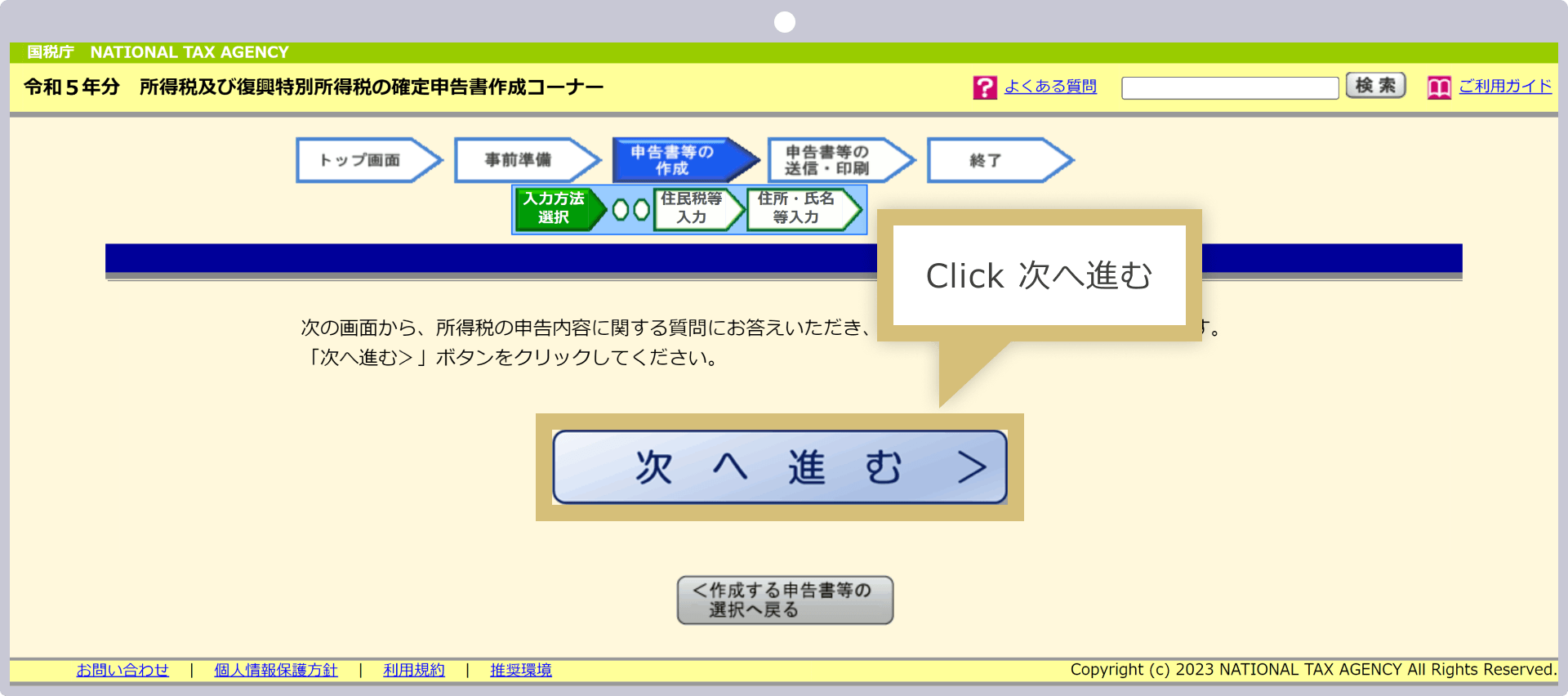

根据所选方法的不同,后续操作的指引也会有所不同。请按照指引操作,直至“选择要制作的申报表等”这一步。

![]()

如果您持有个人编号卡,并且拥有支持读取个人编号卡的智能手机,或者拥有IC卡读写器,则可以与“My Number Portal”进行联动。“My Number Portal”是一项旨在促进行政手续顺畅进行的在线服务。由于行政部门掌握的社会保险费及各类扣除项目会自动反映到e-Tax系统中,因此您可以更顺畅地进行纳税申报。

点击“填写令和5年度的申报表等”。

系统将显示可申报的税种,请选择“所得税”。

点击“下一步”,进入所得税申报表填写页面。

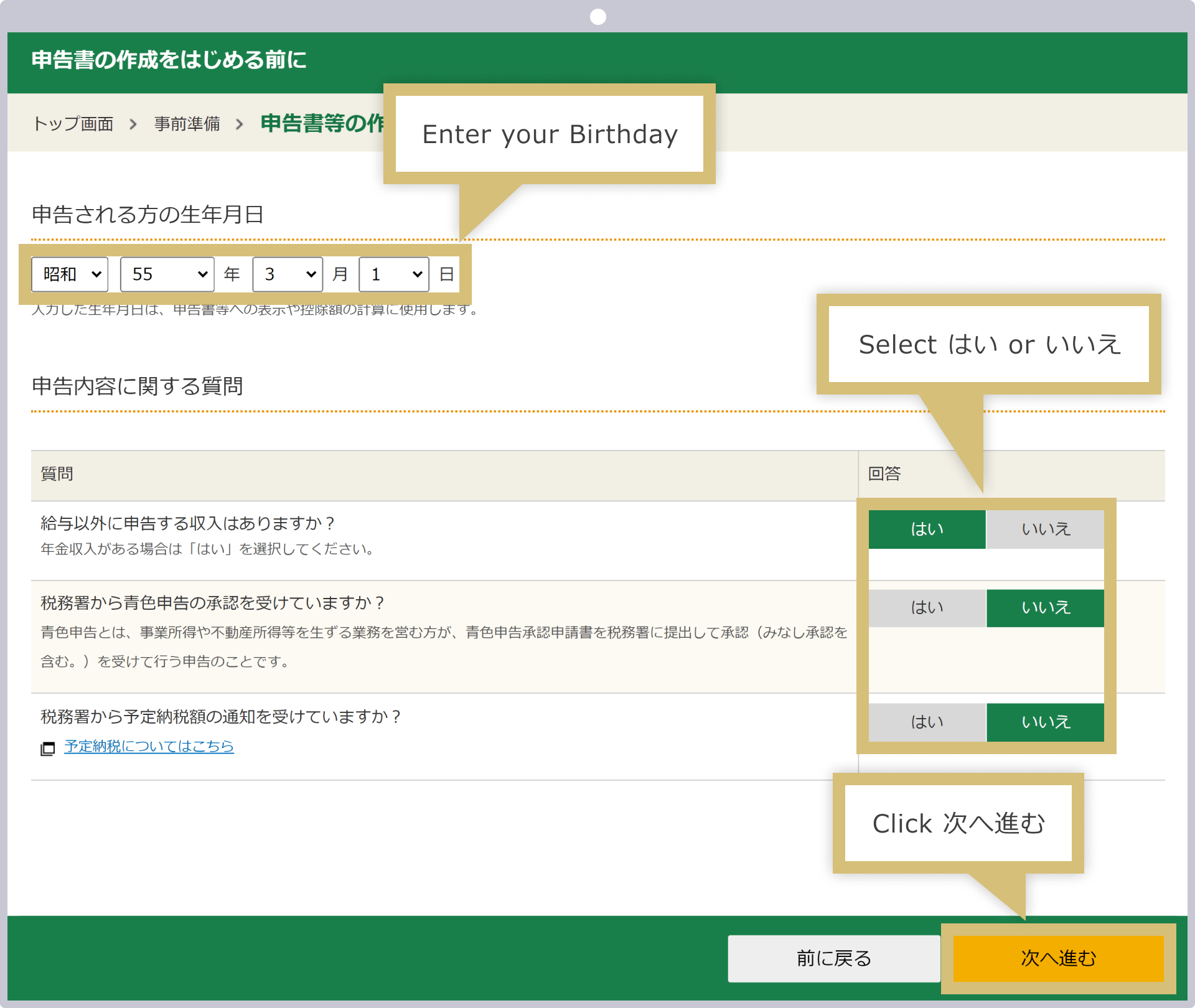

在“申报人的出生日期”一栏中输入“出生日期”。在“关于申报内容的问题”中的“除工资外,是否有其他需要申报的收入?”一栏中选择“是”。随后将出现两个附加问题,请针对“是否已获得税务局对蓝色申报的批准?”和“是否已收到税务局发出的预计纳税额通知?”这两个问题,分别选择“是”或“否”,然后点击“下一步”。

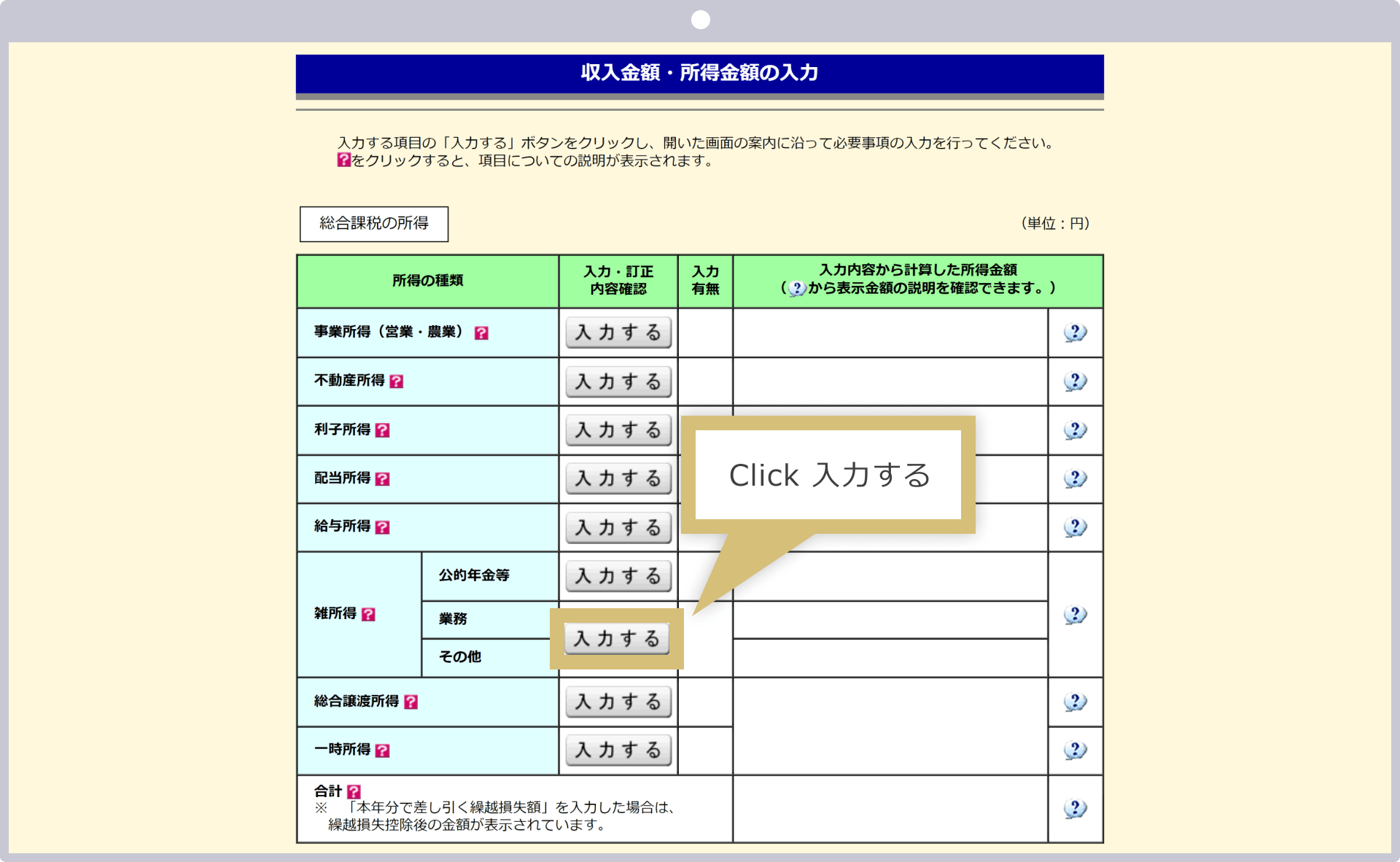

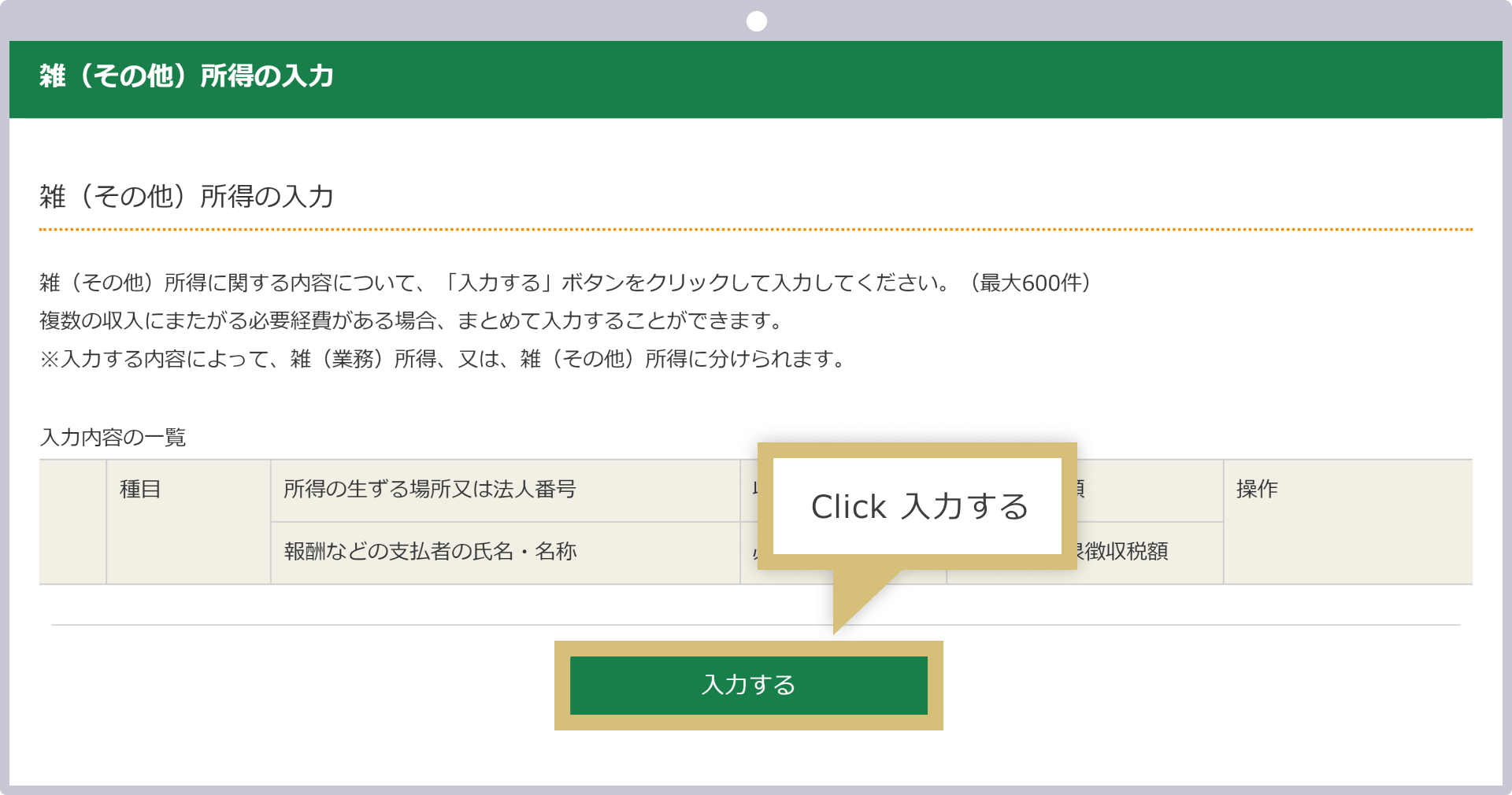

在“综合征税所得”中,点击“杂项所得”下的“其他”中的“输入”。

系统将显示关于“杂项(其他)所得的输入”的说明,请点击“输入”。

当“杂项(其他)所得”的输入界面显示后,请从上往下依次输入,输入完成后点击“确认输入内容”。

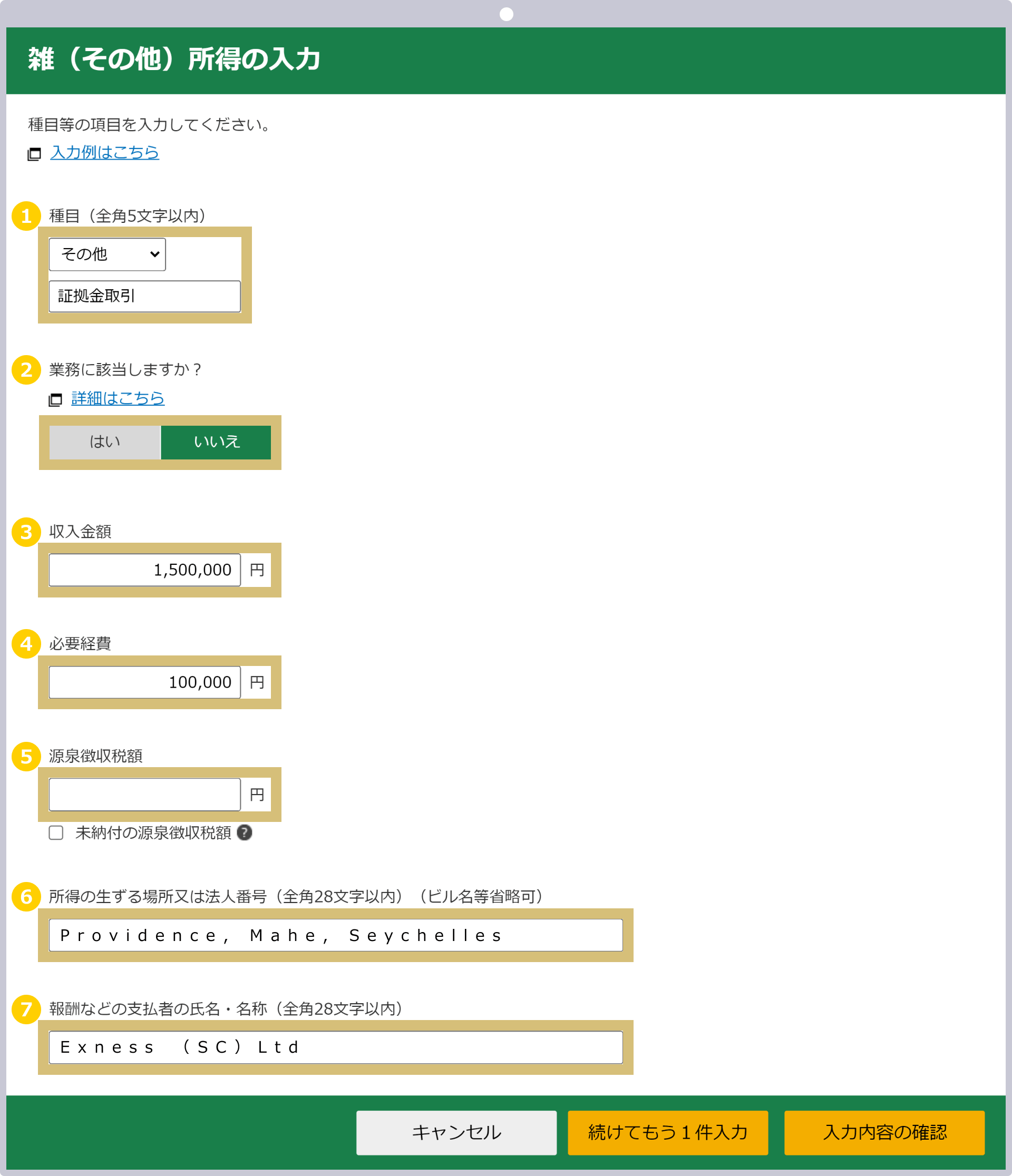

|

项目 |

示例)选择“其他”,并输入“保证金交易” |

|

这属于业务范围吗 |

例)“不” |

|

收入金额 |

例)1,500,000 |

|

必要费用 |

例)100,000 |

|

代扣代缴税额(□未缴纳的代扣代缴税额) |

未填写 |

|

所得来源地或法人编号 |

例)普罗维登斯,马埃岛,塞舌尔 |

|

报酬等支付方的姓名或名称 |

例)Exness(SC)Ltd |

|

项目 |

|

示例)选择“其他”,并输入“保证金交易” |

|

这属于业务范围吗 |

|

例)“不” |

|

收入金额 |

|

例)1,500,000 |

|

必要费用 |

|

例)100,000 |

|

代扣代缴税额(□未缴纳的代扣代缴税额) |

|

未填写 |

|

所得来源地或法人编号 |

|

例)普罗维登斯,马埃岛,塞舌尔 |

|

报酬等支付方的姓名或名称 |

|

例)Exness(SC)Ltd |

①在“项目”中选择“其他”,并在显示的详细输入栏中输入“保证金交易”。

②若不属于该业务范围,请选择“否”。

③收入金额栏应填写在Exness产生的损益总额。如果您使用多个Exness账户进行交易,请获取所有有交易记录的账户的年度交易报告,并填写所有亏损和盈利的合计金额。

④在“必要费用”一栏中,请填写在Exness进行外汇交易所产生的费用。

⑤无需输入预扣税。包括Exness在内的海外外汇交易不属于预扣税的征管范围。

⑥由于所得来源地或法人编号的字符长度限制为全角28个字符以内,因此请输入“Providence, Mahe, Seychelles”。Exness的正确地址是“9A CT House, 2nd floor, Providence, Mahe, Seychelles”。

⑦报酬等支付方的姓名或名称,请使用全角字符输入“Exness (SC)Ltd”。

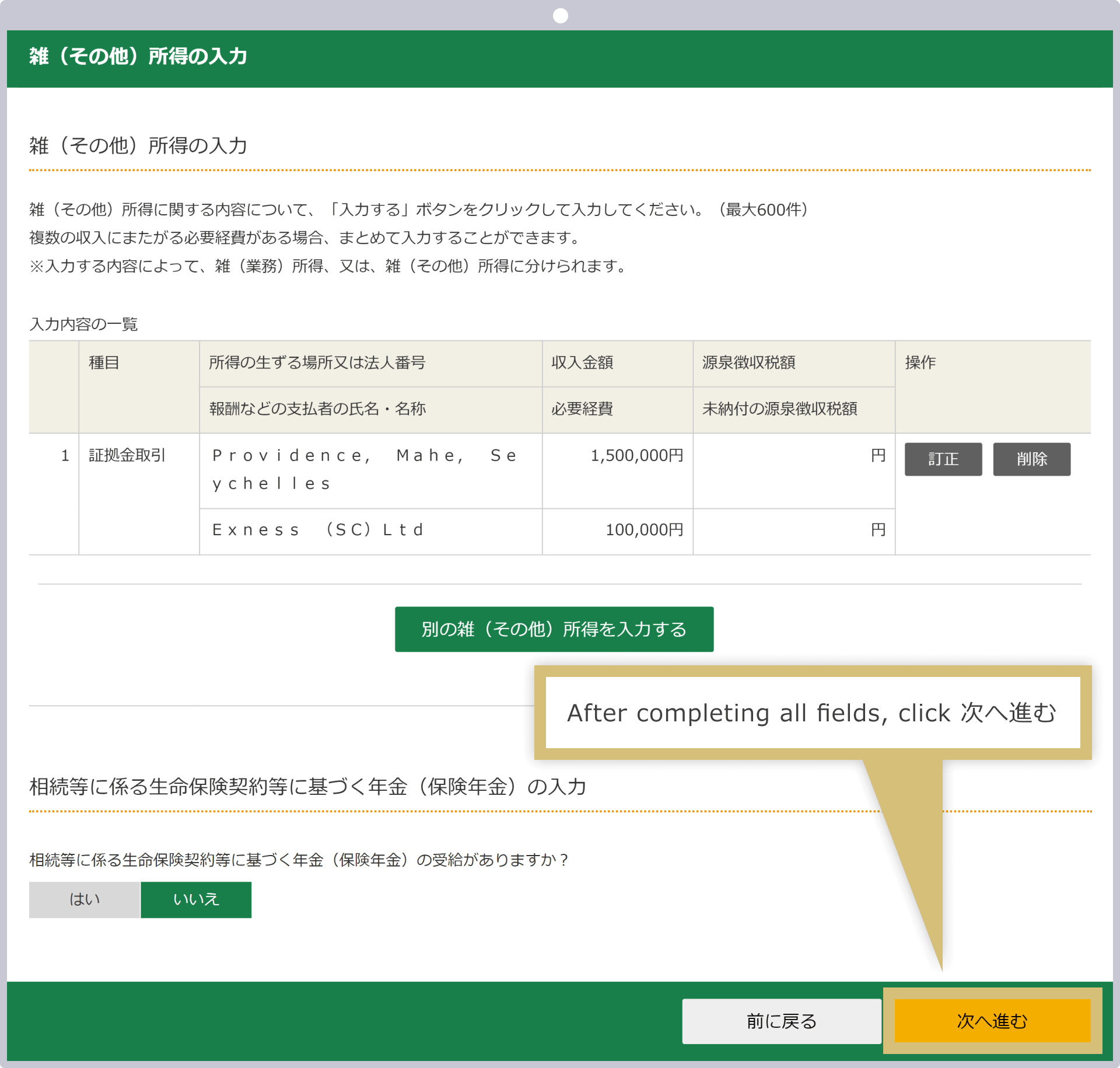

显示确认页面后,请核对内容,然后点击“下一步”。如需更正,请点击“更正”;如有Exness以外的其他(杂项)收入,请点击“再输入一项”,并重复步骤4,直至输入所有收入。

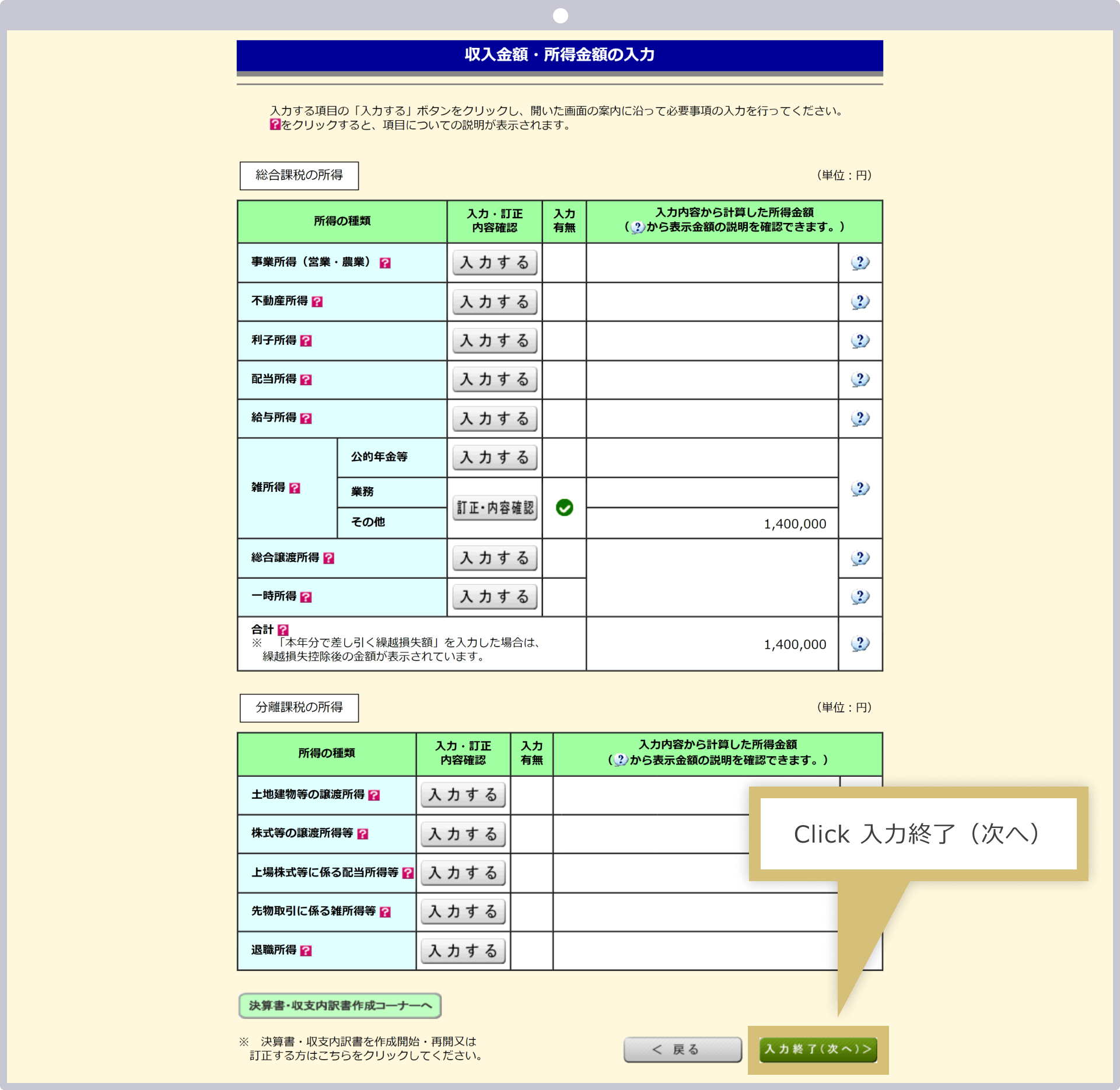

输入完所有收入金额和所得金额后,请点击“下一步”。

如果您除在Exness或海外外汇交易平台上的交易外还有其他收入,请点击相应项目的“输入”,确保完整填写所有收入。填写完所有收入后,请点击“输入完成(下一步)”。

请输入所得扣除额。“基础扣除(48万日元)”会默认显示,若存在基础扣除以外的所得扣除,请点击相应项目的“输入”以填写详细信息。所有扣除额的输入完成后,请点击“输入结束(下一步)”。

如果符合税额扣除或其他项目的条件,请点击各项目旁的“输入”进行填写。所有信息填写完毕后,请点击“输入完成(下一步)”。

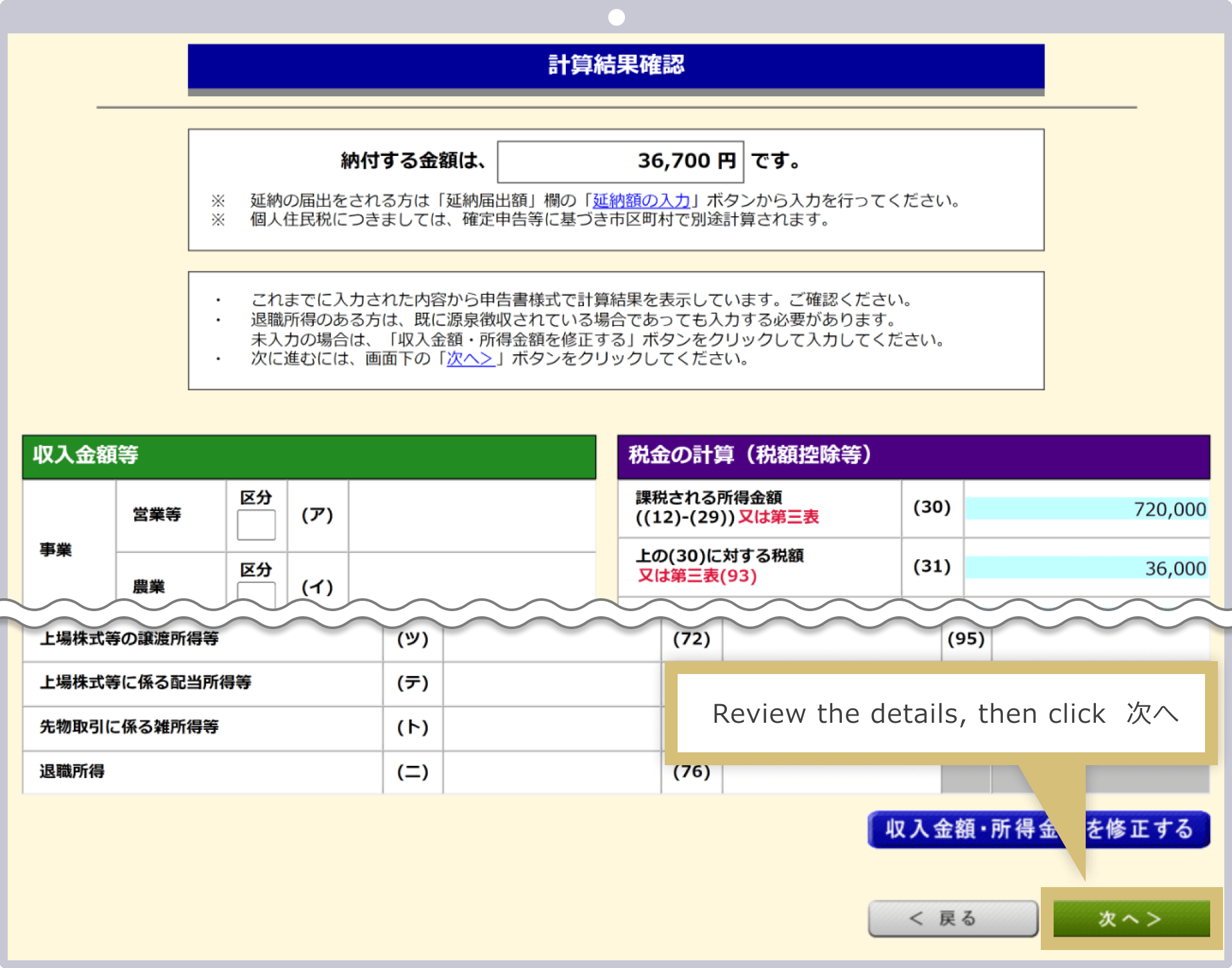

系统将根据您输入的内容自动进行计算,并显示“应纳税所得额”、“税额”等计算结果及输入内容。请确认纳税额(如有退税,则为退税金额)及输入内容是否正确,若无误,请点击“下一步”。如有遗漏或输入错误,请点击各项目下方的“修改”进行更正。

![]()

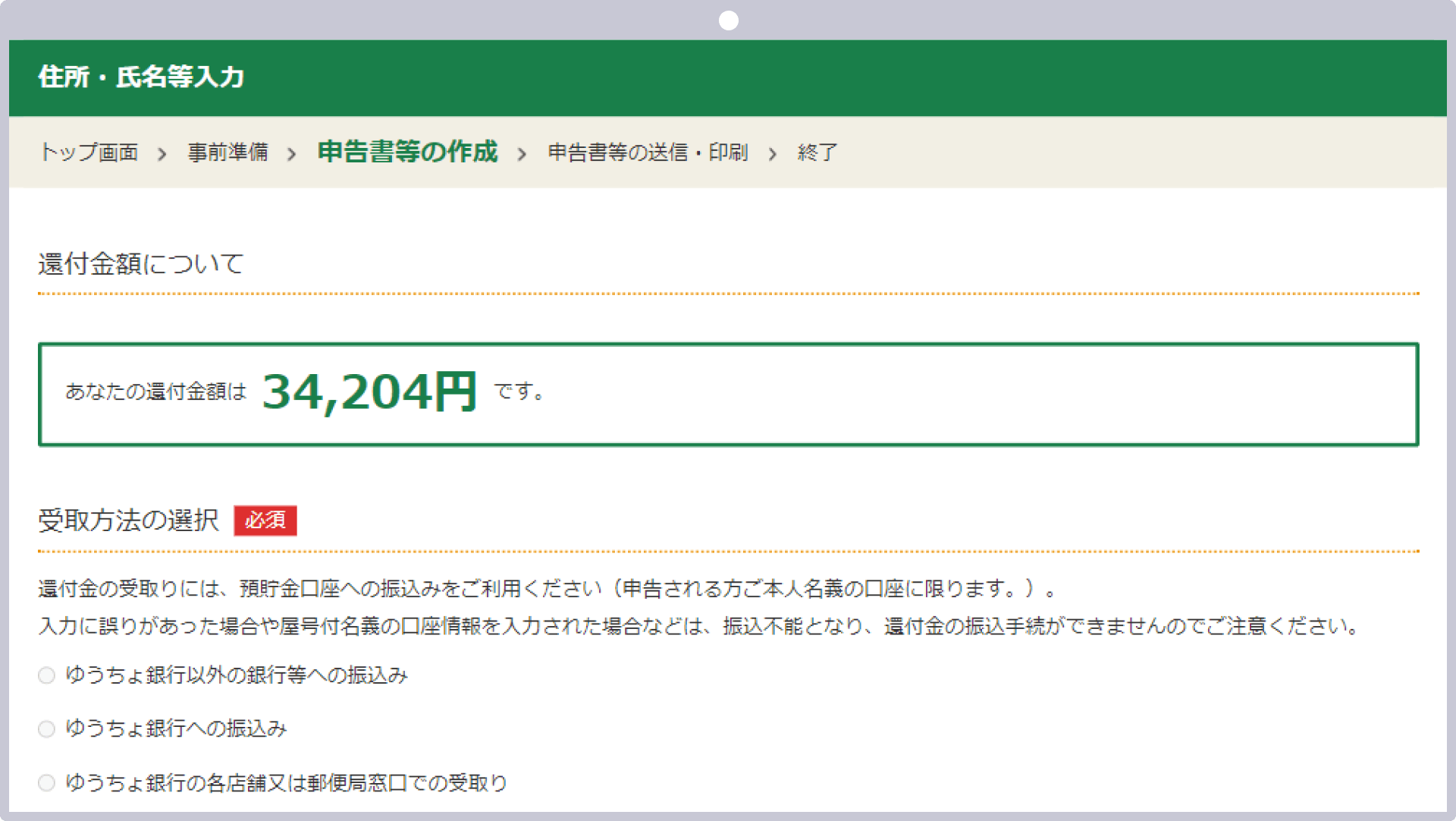

如有退款,系统将显示退款金额。退款金额下方会显示“选择领取方式”,请选择您希望的领取方式。

如果需要填写居民税等信息,请点击“居民税·事业税相关事项”,并在相应栏位中填写。如果无需填写居民税等信息,请点击“填写完毕(下一步)”。

![]()

请勾选居民税的缴纳方式。如果选择从工资中扣除居民税,请勾选“特别征收”;如果选择自行缴纳,请勾选“自行缴纳”。选择“自行缴纳”后,缴纳通知书将寄送至您的现住址,请务必在规定期限内自行缴纳居民税。

请输入纳税地信息以及姓名、地址等个人信息,然后点击“下一步”。

|

纳税地 |

例)地址 |

|

住址或营业场所等 |

例)160−0000 东京都新宿区1-2-3 501 |

|

令和5年1月1日的住址 |

例)是的 |

|

提交至税务局 |

例)东京都/新宿(由②自动反映)0 |

|

编号 |

例)012345567 |

|

提交日期 |

例)令和6年2月16日 |

|

纳税地 |

|

例)地址 |

|

住址或营业场所等 |

|

例)160−0000 东京都新宿区1-2-3 501 |

|

令和5年1月1日的住址 |

|

例)是的 |

|

提交至税务局 |

|

例)东京都/新宿(由②自动填入) |

|

编号 |

|

例)012345567 |

|

提交日期 |

|

例)令和6年2月16日 |

①纳税地可选择住所或营业场所等。

②地址或营业场所等,请输入在①中选定的人员的地址。

③如果令和5年1月1日的住址与在②中输入的住址不同,请选择“否”,并输入令和5年1月1日时的住址。

④请从“选择”选项卡中选择纳税地的地址作为申报税务局。

⑤如果能通过税务局寄送的申报表等文件查明整理编号,则需输入该编号。

⑥“提交日期”一栏,请填写提交纳税申报表的日期。如果选择打印后提交,也可以不填写该栏,待打印后手写填写。

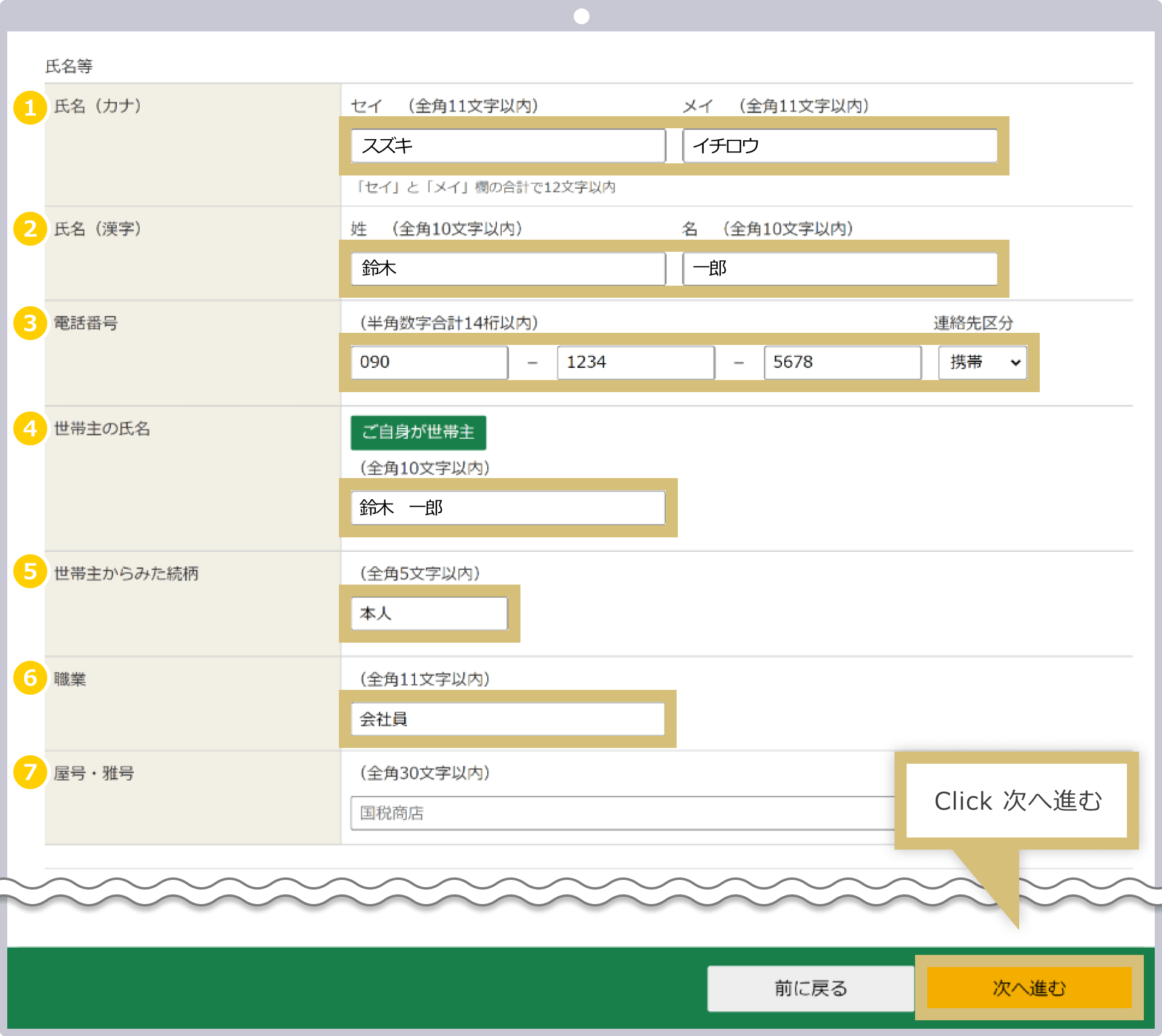

|

姓名(片假名) |

例)铃木一郎 |

|

姓名(汉字) |

例)铃木一郎 |

|

电话号码 |

090-1234-5678 |

|

户主姓名 |

例)铃木一郎 |

|

从户主角度看亲属关系 |

例)本人 |

|

职业 |

例)公司职员 |

|

商号·雅号 |

未填写(显示“国税商店”作为输入示例) |

|

姓名(片假名) |

|

例)铃木一郎 |

|

姓名(汉字) |

|

例)铃木一郎 |

|

电话号码 |

|

090-1234-5678 |

|

户主姓名 |

|

例)铃木一郎 |

|

从户主角度看亲属关系 |

|

例)本人 |

|

职业 |

|

例)公司职员 |

|

商号·雅号 |

|

未填写(显示“国税商店”作为输入示例) |

①姓名(片假名):请用片假名输入您的姓名。

②姓名(汉字):请用汉字输入您的姓名。

③请从“家庭电话”、“工作电话”或“手机”中选择一项,并输入号码。

④户主的姓名:点击“您本人是户主”后,系统会自动显示户主姓名。如果户主不是您本人,请输入户主姓名。

⑤从户主角度看,如果在第④步中点击“您本人是户主”,系统会自动显示为“本人”。如果户主不是您本人,请输入从户主角度看与您的关系。

⑥职业一栏请填写“公司职员”或“养老金领取者”等。如果是个体经营者,请在职业栏中填写“〇〇零售业”、“〇〇销售业”等具体职业。

⑦商号、雅号:若为个体经营者且拥有商号或雅号,请在此处填写。

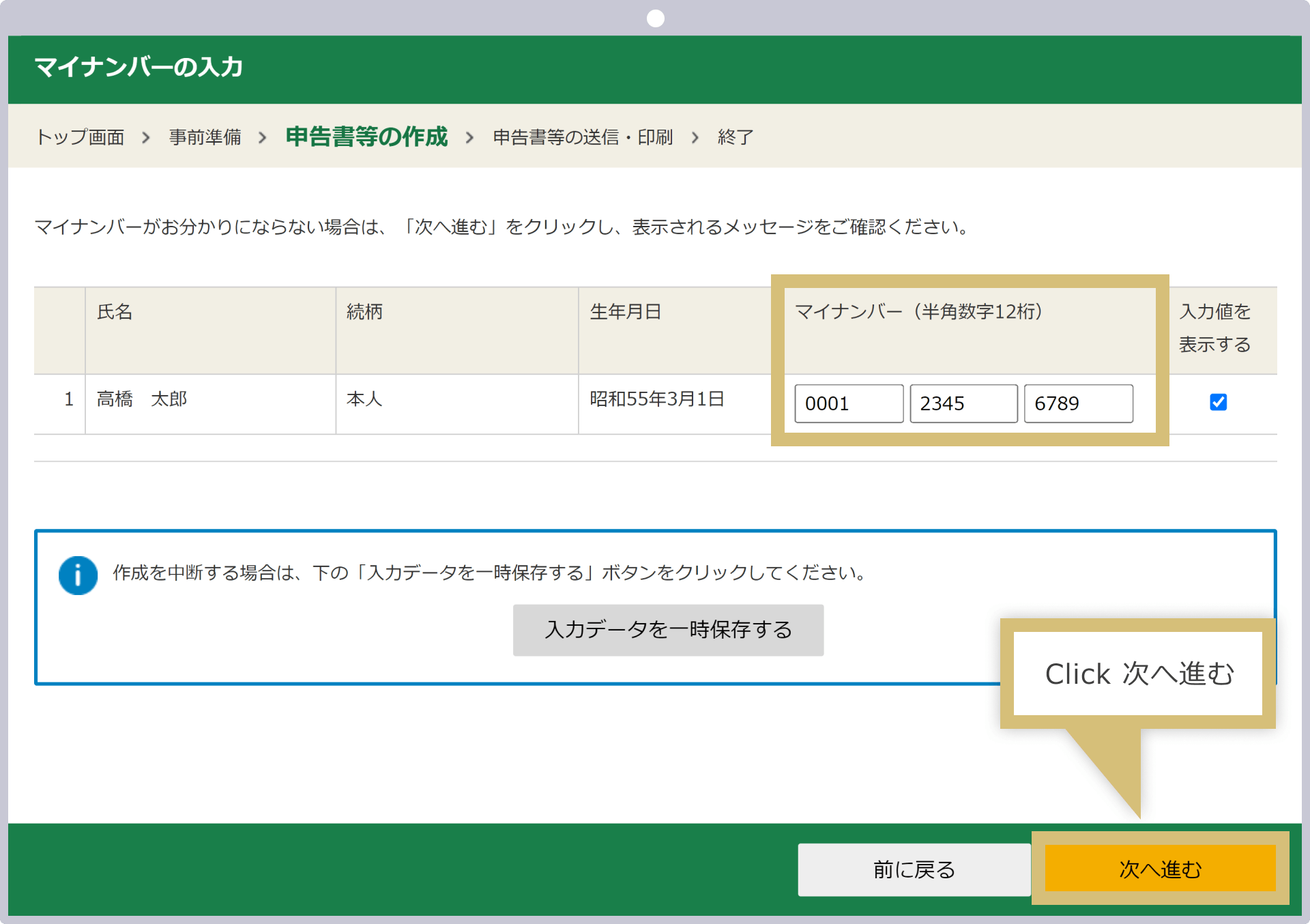

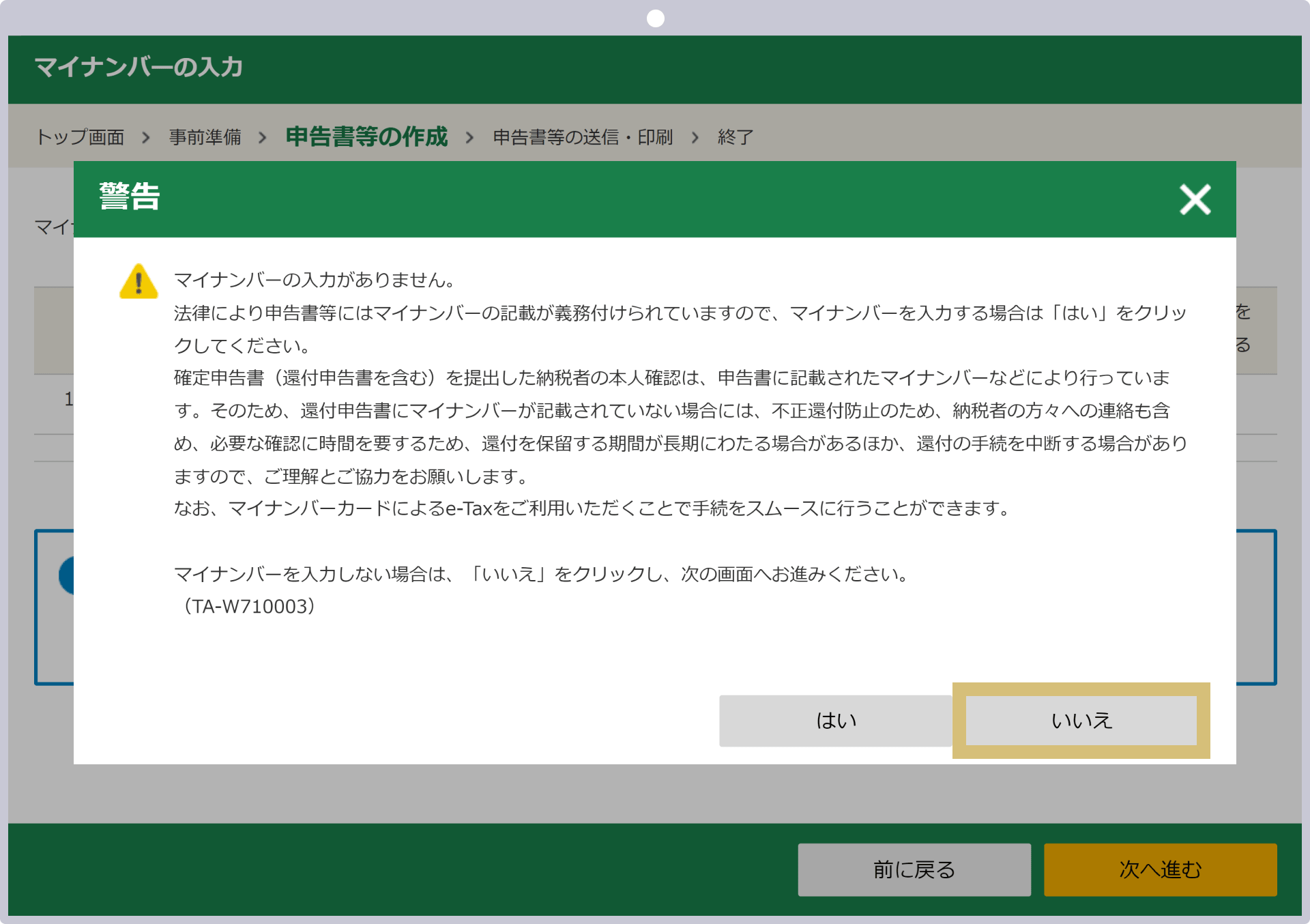

如果在步骤1中选择了“打印并提交纳税申报表”,系统将要求您输入个人编号。请在“个人编号”栏中使用半角数字输入您的个人编号,然后点击“下一步”。

如果不知道个人编号,请在未输入的情况下点击“下一步”。虽然会显示警告信息,但如果此时无法输入个人编号,点击“否”即可进入下一屏幕。

![]()

纳税申报表的提交方式支持线上和线下两种方式。如果您通过e-Tax制作了纳税申报表,可直接在e-Tax上提交。纸质纳税申报表(包括通过e-Tax制作后打印的申报表)请通过邮寄或亲自前往税务局窗口提交。

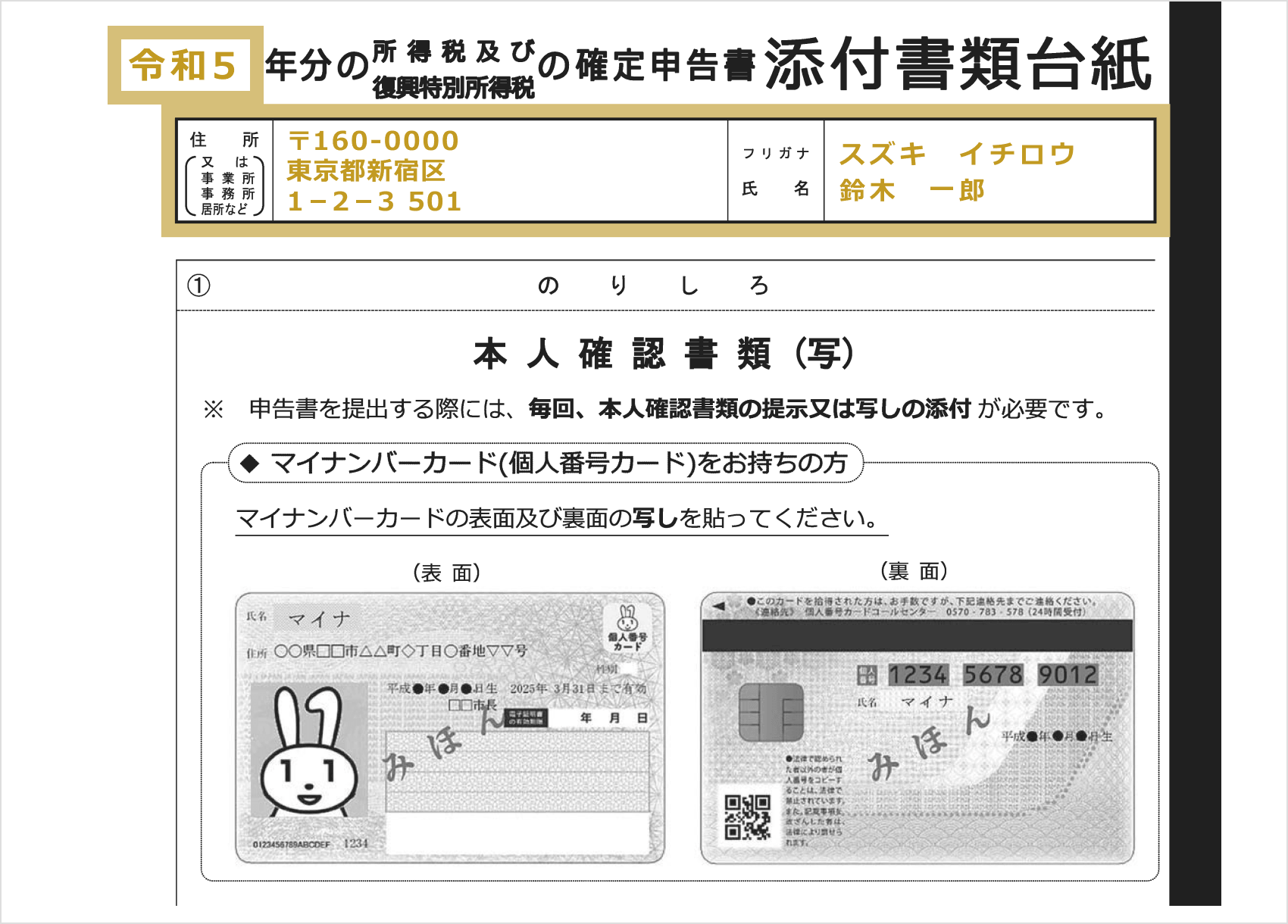

纸质版纳税申报表可通过邮寄或亲自前往管辖税务局窗口提交。无论哪种方式,均需提交个人编号及身份证明文件,敬请留意。已领取个人编号卡的人士需提交个人编号卡一份;尚未领取个人编号卡的人士,需提交个人编号通知卡或载有个人编号的居民票,以及驾驶证、健康保险被保险人证、护照等身份证明文件。

如需邮寄,请在“纳税申报表附件封面”上填写“申报年度”、“地址”及“姓名(片假名)”,并附上个人编号卡或能证明个人编号的文件以及身份证明文件的复印件,与纳税申报表一并提交。《纳税申报表附件封面》可随纳税申报表一并领取,若发生污损或遗失等情况,请从国税厅官网下载并打印后使用。

通过邮寄方式提交纳税申报表时,请使用“Letter Pack”、“普通邮件”、“定形邮件”等“邮寄物品”(第一类邮寄物品)或“信件”。通过邮寄提交时,邮戳日期将被视为向税务局提交的日期。如果申报期限临近,建议您亲自将申报表带到邮局窗口,并保留“邮局受理戳”作为凭证。

![]()

若需亲自前往管辖税务局窗口提交纳税申报表,须出示个人编号卡或能证明个人编号的文件以及本人身份证明文件的原件。纳税申报期间税务局通常非常拥挤,建议您预留充足的时间。

如果使用e-Tax编制了纳税申报表,可以直接在e-Tax上点击“发送”,完成向税务局提交的整个流程。后续的操作步骤将根据步骤1中选择的纳税申报表提交方式而有所不同。请按照屏幕上的指引进行操作,提交纳税申报表。

如果您在步骤1中选择了“打印并提交”,请参考使用纸质纳税申报表进行纳税申报时的提交方法。

如果需要缴纳所得税,必须在确定申报期间内(截至3月15日)完成缴纳。缴纳方式共有以下5种,包括信用卡缴纳和便利店QR码缴纳等。

| 代扣代缴 | 通过从指定储蓄账户扣款的方式缴纳(需另行提交《储蓄账户转账委托书兼缴费单寄送委托书》) |

| 电子缴费 | 通过e-Tax进行直接缴税,或通过网上银行等方式缴税 |

| 信用卡支付 | 通过“国税信用卡缴费网站”使用信用卡缴纳税款 |

| 便利店二维码缴费 | 随申报表等一并打印出缴费用二维码,并在便利店缴纳 |

| 在金融机构或税务局柜台缴纳 | 在金融机构或管辖税务局的窗口,持缴款单以现金方式缴纳 |

| 代扣代缴 |

通过从指定储蓄账户扣款的方式缴纳(需另行提交《储蓄账户转账委托书兼缴费单寄送委托书》) |

| 电子缴费 |

通过e-Tax进行直接缴税,或通过网上银行等方式缴税 |

| 信用卡支付 |

通过“国税信用卡缴费网站”使用信用卡缴纳税款 |

| 便利店二维码缴费 |

随申报表等一并打印出缴费用二维码,并在便利店缴纳 |

| 在金融机构或税务局柜台缴纳 |

在金融机构或管辖税务局的窗口,持缴款单以现金方式缴纳 |

如果纳税申报截止日期临近,建议您使用可在线当日缴纳的“电子缴税”和“信用卡缴税”方式。信用卡有时支持分期付款,请查阅您所用发卡行的相关条款。

所得税的缴纳期限原则上截至3月15日,但若选择“银行转账纳税”,由于办理账户转账登记需要一定时间,税款通常将于4月中旬左右从账户中扣除。您可通过国税厅官网查询银行转账纳税的具体扣款日期。若在自动扣款日因账户余额不足导致未能扣款,将被视为漏缴并产生滞纳金,请务必注意。此外,如希望采用自动扣款方式纳税,请随纳税申报表一并提交《储蓄账户自动扣款委托书兼缴款单寄送委托书》。

![]()

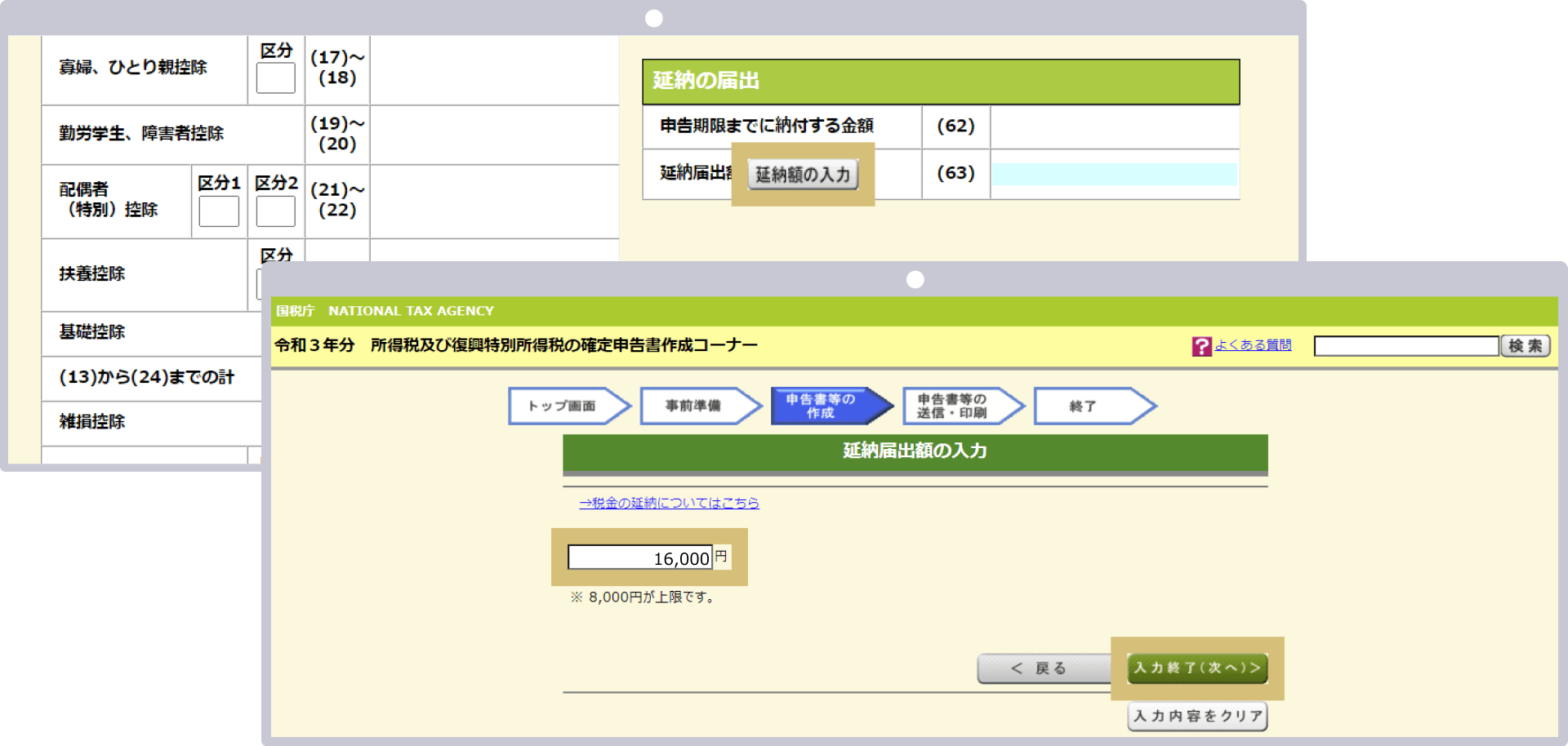

如果无法在截止日期前全额缴纳所得税,您可以利用“延期缴税制度”。延期缴税制度是指在缴税截止日期前缴纳税额的二分之一以上,并将剩余部分的缴纳期限延长的制度。如需利用该制度,请在纳税申报表的“延期缴税申报”栏中填写或输入“申报截止日期前应缴纳的金额”和“延期缴税申报金额”。

在纳税申报表的延期缴税申报栏第62栏填写“207”,第63栏填写“16”

如果您使用e-Tax,税款的“计算结果确认页面”上会显示“延期缴税申报”按钮,请填写或输入“延期缴税申报金额”和“申报截止日期前应缴纳的金额”。

提交纳税申报表后,请尽快缴纳所得税。但需注意,若申报内容存在遗漏或错误,补正手续将更加繁琐且耗时,还可能被处以罚款。请在提交纳税申报表前,事先确认Exness关于纳税申报的注意事项。

在Exness(艾克斯内斯)交易中产生的隔夜利息属于应税项目,因此需要进行纳税申报。不过,Exness的隔夜利息会与持仓的损益相互抵消,并包含在年度交易报告中的MT4“已平仓交易损益”和MT5“总损益”中,因此无需将其作为单独的损益进行核算。此外,请注意,未平仓头寸不属于纳税申报的交易范围,因此未实现损益产生的隔夜利息也不属于申报对象。

在Exness的低点差账户和零点差账户中,每次交易都会产生交易手续费。虽然交易手续费可作为外汇交易中的必要费用进行核算,但在Exness,交易手续费会从持仓余额中扣除并计入年度损益,因此无需单独核算。此外,Exness的低点差账户交易手续费最高为3.5美元/1手(单边),零点差账户最低为0.2美元/1手(单边)。以账户货币为基准的交易手续费金额,您可在交易记录或年度交易报告中的“已平仓交易盈亏(Closed Trade P/L)”或“总盈亏”中查看。

从Exness(艾克斯内斯)获得的返现需缴纳所得税。Exness不开展定期返现活动等,而是致力于提供高规格的交易环境,例如极低点差、业界最高水平的最高2,000倍杠杆(*)以及卓越的成交系统等。不过,针对交易量较大的交易者,我们推出了“Exness尊享计划”,并面向尊享会员开展赠送返现及豪华奖品的特别促销活动。当您从Exness收到返现时,请务必记得进行纳税申报。

(*)杠杆交易风险较高,可能导致全部投资本金损失。进行交易前,请充分了解相关风险后再进行操作。

![]()

“Exness尊享计划”是专为Exness的活跃交易者推出的特别计划。该计划根据“累计入金总额”和“每季度交易量”将用户划分为三个等级,等级越高,享有的权益越丰厚。成为Exness尊享会员后,您将享有优先客服支持、专家市场报告、特别促销活动等多种专属权益,从而获得更有利的交易环境。此外,成为Exness尊享会员无需申请,只要满足条件,系统将自动授予会员资格,并每季度进行一次资格审核。

请注意,“社交交易”中的跟单交易年度损益及手续费也属于纳税申报的范围。Exness(艾克斯内斯)社交交易中的跟单交易年度损益,需与普通外汇交易一样,作为综合课税的杂项所得进行纳税申报。此外,若在跟单交易过程中向策略提供商支付了手续费,该手续费属于必要费用。但因该手续费将从社交交易头寸的利润中抵扣,因此无需另行计入费用。若在交易期结束前终止策略跟单且产生了收益,手续费将从投资账户中扣除,请查阅社交交易账户的交易记录。

![]()

Exness的社交交易是一项复制经验丰富交易者交易策略的服务。只需向社交交易专用账户入金,并选择想要复制的交易策略,即可复制被称为“策略提供者”的交易者的交易。您可以根据风险、收益、跟单投资者数量、手续费等因素选择心仪的策略,并可随时更换策略。此外,Exness社交交易需通过专用应用程序进行。在编制纳税申报表时,请登录应用程序并查看“交易记录”。请注意,在Exness个人中心或MT4/MT5等平台中无法查看跟单交易的余额及交易记录。

(*)目前,我们已暂时暂停面向日本居民的Exness社交交易新用户注册。如果您已作为Exness Investor完成Exness社交交易的注册,且能够登录应用程序,则仍可继续使用该服务。

如果Exness(艾克斯内斯)交易账户的基础货币不是日元,则需要根据交易当日的中间价(TTM)将头寸损益换算为日元后进行申报。所谓中间价,是指金融机构在与客户进行外汇交易时的基准汇率。大多数金融机构通常在工作日的9:55左右通过官方网站等渠道公布中间价。由于历史中间价也以列表形式记录在案,因此只需在搜索引擎中输入“日期”和“中间价”,即可轻松查找到相应日期的中间价。

此外,对于像超短线交易这样交易频率较高的情况,也可以采用交易日所属月份的前一个月或前一周的平均行情等特定期间的平均值。如果交易账户的基础货币不是日元,在进行纳税申报时可能会遇到难以判断的情况。如有疑问,建议不要自行判断,而应咨询管辖地的税务局或税务师后再办理相关手续。

从Exness收到的返现需要缴税吗?

是的,从Exness(艾克斯内斯)获得的返现需缴纳所得税。此外,Exness目前正在面向尊享会员举办特别促销活动,赠送返现和豪华奖品。收到返现时,请务必记得进行纳税申报。

继续阅读

15.11.2023

请问如何获取Exness的年度交易报告?

您可通过MT4/MT5更便捷地获取Exness的年度交易报告。此外,虽然可在MT4/MT5手机应用中查看交易记录和年度损益,但无法下载报告。请通过PC版MT4/MT5下载并打印年度交易报告。

继续阅读

15.11.2023

在Exness,掉期点数是否也属于纳税申报的对象?

是的,由于Exness产生的隔夜利息属于应税收入,因此需要进行纳税申报。不过,隔夜利息会与持仓的损益相互抵消,并包含在年度交易报告中的MT4“已平仓交易盈亏”和MT5“总损益”中,因此无需将其作为单独的损益进行核算。

继续阅读

15.11.2023

请问Exness的年度利润适用税率是多少?

Exness的年度利润适用与应税所得额成正比的累进税率,根据应税所得额征收5%至45%的所得税。年度利润需与其他海外外汇交易的年度损益以及归类为综合课税的杂项所得合并计算,并扣除各项扣除额和必要费用后,得出应纳税所得额。

继续阅读

15.11.2023

请问在Exness有哪些情况下需要进行纳税申报?

如果在Exness(艾克斯内斯)的交易中获得收益,某些情况下需要进行纳税申报。工资所得者若年度收益超过20万日元,非工资所得者若年度收益超过48万日元,则需进行纳税申报。但未平仓头寸的浮动盈亏及隔夜利息不属于纳税申报的范围。

继续阅读

15.11.2023

我们将向您推送重要指标及限时活动的相关通知。若您关闭该功能,可能将无法参与限时活动。

当价格达到整数价位(汇率)时接收通知的功能。通过接收通知,既能把握交易机会,也有助于风险管理,因此备受众多交易者的关注。

每变动100点(1日元)(例如:1美元=147日元、1美元=148日元等)时发送通知。同一汇率的通知将在3天(72小时)后重置。

每500点(50美元)发送一次通知(例如:3000美元、3050美元等)。同一汇率的通知将在3天(72小时)后重置。

每达到5,000美元(例如:110,000美元、115,000美元等)时发送通知。同一汇率的通知将在3天(72小时)后重置。

实时推送美元兑日元、黄金和比特币的价格波动通知。即使身处外出,也不会错过交易机会,可即时根据行情状况下单。

当10分钟内价格波动超过30点(0.3日元)(急涨或急跌)时,系统将发送通知。此后,在相同条件下,急剧波动的通知将暂停1小时。

当1小时内价格波动超过20美元(暴涨或暴跌)时发送通知。此后,在相同条件下,该剧烈波动通知将暂停4小时。

当1小时内价格波动超过2,000美元(暴涨或暴跌)时发送通知。此后,在相同条件下,该剧烈波动通知将暂停4小时。