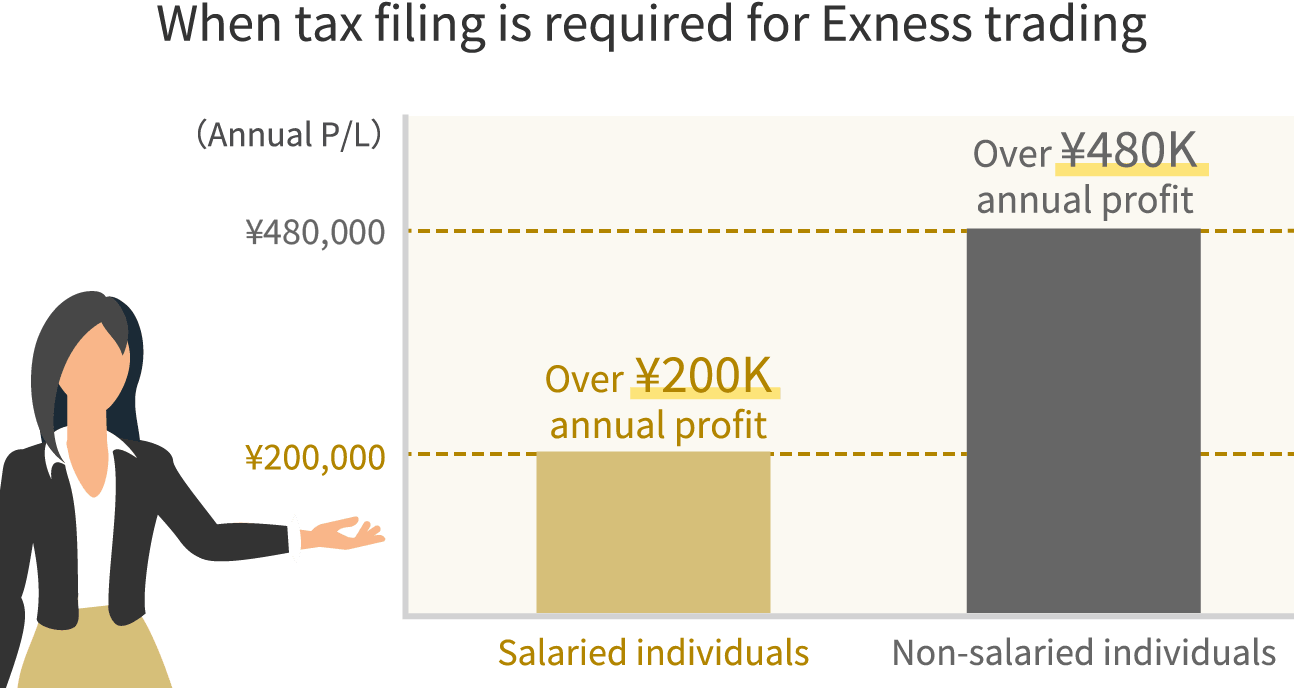

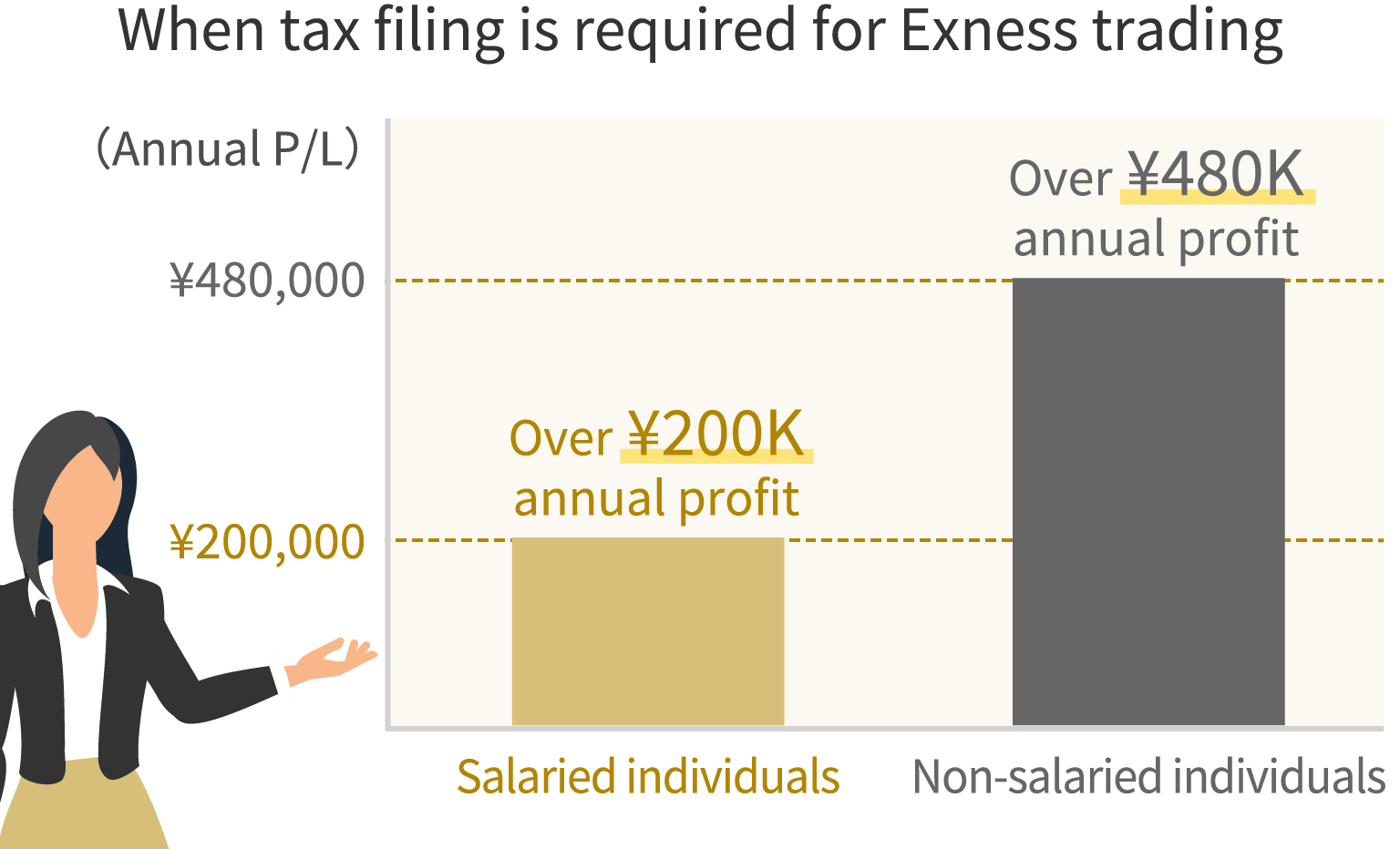

Jika Anda memperoleh keuntungan dari perdagangan di Exness, ada beberapa kasus di mana Anda diwajibkan untuk mengajukan SPT. Jika dalam satu tahun (1 Januari–31 Desember) perdagangan di Exness, Anda yang berstatus sebagai penerima gaji memperoleh keuntungan lebih dari 200.000 yen per tahun, atau Anda yang bukan penerima gaji memperoleh keuntungan lebih dari 480.000 yen per tahun, maka Anda wajib mengajukan SPT.Namun, harap diperhatikan bahwa jika Anda menggunakan beberapa platform FX luar negeri atau memiliki “penghasilan lain-lain yang dikenakan pajak secara komprehensif”, Anda mungkin tetap diwajibkan untuk mengajukan SPT terlepas dari jumlah untung atau rugi tahunan Anda di Exness.

Exness mengkhususkan diri pada perdagangan dengan leverage tinggi hingga 2.000 kali (*). Karena Anda dapat mengincar keuntungan besar bahkan dengan investasi kecil sekitar beberapa ribu yen, ada banyak kasus di mana Anda diwajibkan untuk mengajukan laporan pajak.Meskipun pengajuan SPT sering dianggap rumit, belakangan ini prosesnya semakin terdigitalisasi sehingga seluruh prosedur dapat diselesaikan melalui smartphone. Namun, periode pengajuan SPT berlangsung selama satu bulan, yaitu dari 16 Februari hingga 15 Maret, yang jadwalnya cukup ketat. Oleh karena itu, disarankan untuk memeriksa terlebih dahulu mekanisme pengajuan SPT, dokumen yang diperlukan, serta cara pengajuannya.

(*) Perdagangan dengan leverage memiliki risiko tinggi dan Anda berpotensi kehilangan seluruh modal yang diinvestasikan. Sebelum melakukan perdagangan, harap pahami risiko tersebut dengan baik.

Silakan simak pengetahuan dasar yang diperlukan untuk melaporkan keuntungan yang diperoleh dari perdagangan di Exness, seperti apa sebenarnya pelaporan pajak penghasilan itu, serta dalam kasus apa saja pelaporan tersebut diperlukan.

Pengajuan SPT Pajak Penghasilan adalah serangkaian prosedur yang mencakup pelaporan penghasilan selama satu tahun (1 Januari–31 Desember) kepada kantor pajak, hingga pembayaran pajak penghasilan yang terutang atas penghasilan tersebut. Periode pelaporan berlangsung selama satu bulan, yaitu dari 16 Februari hingga 15 Maret, dan dapat dilakukan baik secara offline maupun online.Pengajuan SPT merupakan prosedur penting yang berkaitan dengan kewajiban membayar pajak sebagai warga negara. Harap diperhatikan dengan seksama bahwa jika wajib pajak yang diwajibkan untuk mengajukan SPT tidak melakukannya dalam periode pengajuan, maka dapat dikenakan denda keterlambatan atau denda karena tidak mengajukan SPT.

Selain itu, meskipun Anda membayar pajak penghasilan saat mengajukan SPT, pajak daerah yang sesuai dengan penghasilan tersebut akan dihitung oleh masing-masing pemerintah daerah, dan jumlah pajak daerah yang telah ditetapkan akan diberitahukan sekitar bulan Juni. Pajak daerah tersebut harus dibayarkan melalui metode pembayaran yang Anda pilih saat mengajukan SPT.

![]()

Dalam perdagangan di Exness, pelaporan pajak tahunan diperlukan jika total untung atau rugi dari posisi yang telah ditutup dalam setahun melebihi 200.000 yen bagi penerima gaji, dan melebihi 480.000 yen bagi yang tidak menerima gaji.

Namun, jika Anda melakukan transaksi di pialang valas luar negeri selain Exness, Anda perlu menjumlahkan keuntungan dan kerugian untuk menentukan apakah perlu mengajukan laporan pajak tahunan. Selain itu, harap diperhatikan bahwa jika Anda memiliki penghasilan yang dikategorikan sebagai penghasilan lain-lain dalam sistem perpajakan komprehensif, Anda juga perlu menjumlahkannya dengan keuntungan dan kerugian tahunan dari Exness untuk menentukan apakah perlu mengajukan laporan pajak tahunan.

![]()

Pada platform FX luar negeri seperti Exness dan platform FX dalam negeri, tarif pajak atas keuntungan tahunan dari perdagangan FX berbeda. Selain itu, harap diperhatikan bahwa penerapan penghitungan laba-rugi secara gabungan dan pengalihan kerugian juga berbeda antara platform FX luar negeri dan platform FX dalam negeri.

Keuntungan tahunan yang diperoleh dari perdagangan di Exness akan digabungkan dengan laba rugi tahunan dari platform FX luar negeri lainnya serta penghasilan lain-lain yang termasuk dalam pengenaan pajak komprehensif, kemudian dikurangi berbagai pengurangan dan biaya yang diperlukan untuk menghitung jumlah penghasilan kena pajak. Dari jumlah penghasilan kena pajak tersebut, jumlah pajak penghasilan dihitung dengan mengalikannya dengan tarif pajak penghasilan yang telah ditetapkan.Tarif pajak yang berlaku untuk keuntungan dari FX luar negeri, termasuk Exness, merupakan sistem pajak progresif yang meningkat secara proporsional seiring dengan kenaikan jumlah penghasilan kena pajak. Pajak penghasilan sebesar 5% hingga 45% akan dikenakan sesuai dengan jumlah penghasilan kena pajak, sebagaimana tercantum di bawah ini.

| Jumlah Penghasilan Kena Pajak | Tarif Pajak Penghasilan (*1) | Jumlah pengurangan | Pajak Penduduk |

| kurang dari 1.950.000 yen | 5% | 0 yen | 10% |

| 1.950.000 yen atau lebih hingga kurang dari 3.300.000 yen | 10% | 97.500 yen | 10% |

| 3.300.000 yen atau lebih hingga kurang dari 6.950.000 yen | 20% | 427.500 yen | 10% |

| 6.950.000 yen atau lebih hingga kurang dari 9.000.000 yen | 23% | 636.000 yen | 10% |

| 9.000.000 yen atau lebih hingga kurang dari 18.000.000 yen | 33% | 1.536.000 yen | 10% |

| 18.000.000 yen atau lebih hingga kurang dari 40.000.000 yen | 40% | 2.796.000 yen | 10% |

| 40.000.000 yen ke atas〜 | 45% | 4.796.000 yen | 10% |

| kurang dari 1.950.000 yen | |

| Tarif Pajak Penghasilan (*1) | 5% |

| Jumlah pengurangan | 0 yen |

| Pajak Penduduk | 10% |

| 1.950.000 yen atau lebih hingga kurang dari 3.300.000 yen | |

| Tarif Pajak Penghasilan (*1) | 10% |

| Jumlah pengurangan | 97.500 yen |

| Pajak Penduduk | 10% |

| 3.300.000 yen atau lebih hingga kurang dari 6.950.000 yen | |

| Tarif Pajak Penghasilan (*1) | 20% |

| Jumlah pengurangan | 427.500 yen |

| Pajak Penduduk | 10% |

| 6.950.000 yen atau lebih hingga kurang dari 9.000.000 yen | |

| Tarif Pajak Penghasilan (*1) | 23% |

| Jumlah pengurangan | 636.000 yen |

| Pajak Penduduk | 10% |

| 9.000.000 yen atau lebih hingga kurang dari 18.000.000 yen | |

| Tarif Pajak Penghasilan (*1) | 33% |

| Jumlah pengurangan | 1.536.000 yen |

| Pajak Penduduk | 10% |

| 18.000.000 yen atau lebih hingga kurang dari 40.000.000 yen | |

| Tarif Pajak Penghasilan (*1) | 40% |

| Jumlah pengurangan | 2.796.000 yen |

| Pajak Penduduk | 10% |

| Lebih dari 40.000.000 yen〜 | |

| Tarif Pajak Penghasilan (*1) | 45% |

| Jumlah pengurangan | 4.796.000 yen |

| Pajak Penduduk | 10% |

(*1) Hingga tanggal 31 Desember 2037, Pajak Penghasilan akan dikenakan tambahan Pajak Penghasilan Khusus untuk Pemulihan sebesar 2,1%.

Misalnya, jika “penghasilan kena pajak” dari keuntungan tahunan Exness setelah dikurangi berbagai potongan dan biaya sebesar 2 juta yen (dengan asumsi tidak ada penghasilan lain), jumlah pajak penghasilan adalah sebagai berikut.

2.000.000 yen × 10% - 97.500 yen

= 102.500 yen

Keuntungan yang diperoleh dari perdagangan valas luar negeri maupun dalam negeri sama-sama dikategorikan sebagai “penghasilan lain-lain”. Namun, harap diperhatikan bahwa terdapat perbedaan dalam hal klasifikasi pajak, tarif pajak, serta kemungkinan untuk melakukan penghitungan rugi-lawan dan pengalihan kerugian.

| FX Luar Negeri (Exness) | FX dalam negeri | |

| Kategori Penghasilan | Penghasilan lain-lain | |

| Kategori Pajak | Pajak Terpadu | Pajak yang Dipisahkan dalam Laporan Pajak |

| Tarif pajak | Pajak progresif | Secara seragam sebesar 20,315% (*1) |

| Penghitungan Laba Rugi Bersama | Kerugian dan keuntungan dapat diimbangi di antara “pendapatan lain-lain yang dikenai pajak secara komprehensif” | Kerugian dan keuntungan dapat diimbangi di antara “penghasilan lain-lain dari transaksi berjangka” |

| Pengalihan Kerugian | Tidak boleh | Kerugian dapat dibawa ke tahun-tahun berikutnya selama 3 tahun |

| Kategori Penghasilan | |

| FX Luar Negeri (Exness) |

Penghasilan lain-lain |

| FX dalam negeri | Penghasilan lain-lain |

| Kategori Pajak | |

| FX Luar Negeri (Exness) |

Pajak Terpadu |

| FX dalam negeri | Pajak yang Dipisahkan dalam Laporan Pajak |

| Tarif pajak | |

| FX Luar Negeri (Exness) |

Pajak progresif |

| FX dalam negeri | Secara seragam sebesar 20,315% (*1) |

| Penghitungan Laba Rugi Bersama | |

| FX Luar Negeri (Exness) |

Laba dan rugi dapat diimbangi di antara “pendapatan lain-lain yang dikenai pajak secara komprehensif” |

| FX dalam negeri | Kerugian dan keuntungan dapat diimbangi di antara “penghasilan lain-lain dari transaksi berjangka” |

| Pengalihan Kerugian | |

| FX Luar Negeri (Exness) |

Tidak boleh |

| FX dalam negeri | Kerugian dapat dibawa ke tahun-tahun berikutnya selama 3 tahun |

(*1) Hingga tanggal 31 Desember 2037, akan ditambahkan pajak pemulihan sebesar 0,315%, sehingga tarifnya menjadi 20,315% secara seragam.

Harap diperhatikan bahwa, sebagaimana disebutkan di atas, keuntungan dan kerugian dari perdagangan valas luar negeri—termasuk Exness—tidak dapat digabungkan dengan keuntungan dan kerugian dari perdagangan valas dalam negeri.

Pengajuan SPT dapat dilakukan baik secara daring maupun luring. Dalam beberapa tahun terakhir, seiring dengan semakin meluasnya penggunaan internet dan kartu My Number, proses pembayaran pajak penghasilan kini dapat diselesaikan hanya dengan menggunakan satu perangkat smartphone. Meskipun Anda perlu menyiapkan dokumen-dokumen untuk menentukan jumlah penghasilan dan besaran pengurangan pajak saat menyusun SPT, prosesnya menjadi sangat lancar karena secara daring pada dasarnya Anda tidak perlu datang ke kantor pajak atau mengirimkan dokumen melalui pos.

Proses pelaporan pajak penghasilan mencakup serangkaian langkah, mulai dari menyusun formulir pelaporan pajak hingga menyetorkan pajak penghasilan ke kantor pajak. Seluruh atau sebagian dari prosedur ini dapat dilakukan melalui komputer atau ponsel pintar, maupun melalui pengiriman pos atau dengan menyerahkannya langsung ke loket kantor pajak; silakan pilih metode yang Anda inginkan untuk melakukan pelaporan pajak penghasilan.Perlu diketahui bahwa cara yang paling praktis adalah menggunakan “e-Tax (Sistem Pelaporan dan Pembayaran Pajak Elektronik Nasional)”. Cukup ikuti petunjuk di layar untuk mengisi data, dan sistem akan secara otomatis menghitung jumlah pajak yang harus dibayar, sehingga Anda dapat menyelesaikan proses pembayaran pajak penghasilan hingga tuntas. Selain itu, Anda juga dapat menggunakan perangkat lunak akuntansi atau meminta bantuan konsultan pajak.

Dalam pelaporan pajak tahunan, Anda wajib melaporkan jumlah penghasilan tahunan dan jumlah pengurangan pajak secara akurat untuk menentukan jumlah pajak yang harus dibayarkan. Jika terjadi kesalahan dalam perhitungan yang mengakibatkan kelebihan atau kekurangan pembayaran pajak, Anda harus mengajukan laporan pajak revisi, yang akan memakan waktu dan tenaga. Selain itu, harap diperhatikan bahwa jika Anda menyadari adanya pelaporan yang kurang setelah masa pelaporan pajak berakhir, Anda berpotensi dikenakan denda atas pelaporan yang kurang. Dokumen-dokumen yang diperlukan untuk pelaporan pajak tahunan pada dasarnya adalah sebagai berikut.

| Formulir Laporan Pajak (untuk pengajuan secara offline) | Anda dapat memperolehnya secara gratis di kantor pajak terdekat, balai kota, bank, dan sebagainya. Anda juga dapat mengunduhnya dari situs web Direktorat Jenderal Pajak atau hanya mengisi formulir SPT melalui e-Tax. |

| Surat Keterangan Pengurangan Pajak | Terkadang tidak ada kepastian mengenai pengurangan pajak yang dapat diketahui berdasarkan informasi dalam surat keterangan domisili. Jika Anda memiliki pengurangan premi Asuransi Kesehatan Nasional, premi asuransi swasta, atau pengurangan biaya pengobatan, harap siapkan dokumen-dokumen tersebut. |

| Kuitansi pengeluaran | Harap siapkan kuitansi untuk biaya-biaya yang termasuk dalam pengeluaran operasional, seperti buku-buku terkait perdagangan valas, biaya partisipasi dalam seminar, biaya pembelian perangkat yang diperlukan untuk perdagangan, serta biaya langganan bulanan, dan sebagainya. |

| Surat Keterangan Pemotongan Pajak di Sumber (untuk Penerima Gaji) | Surat keterangan pemotongan pajak setelah penyesuaian akhir tahun akan dibagikan oleh perusahaan tempat Anda bekerja sekitar akhir Januari. |

| Laporan Transaksi Tahunan | Laporan perdagangan tahunan Exness dapat diunduh dengan mudah dari MT4/MT5. Jika Anda melakukan perdagangan di beberapa akun, termasuk akun di perusahaan lain, Anda harus mengunduh semuanya. |

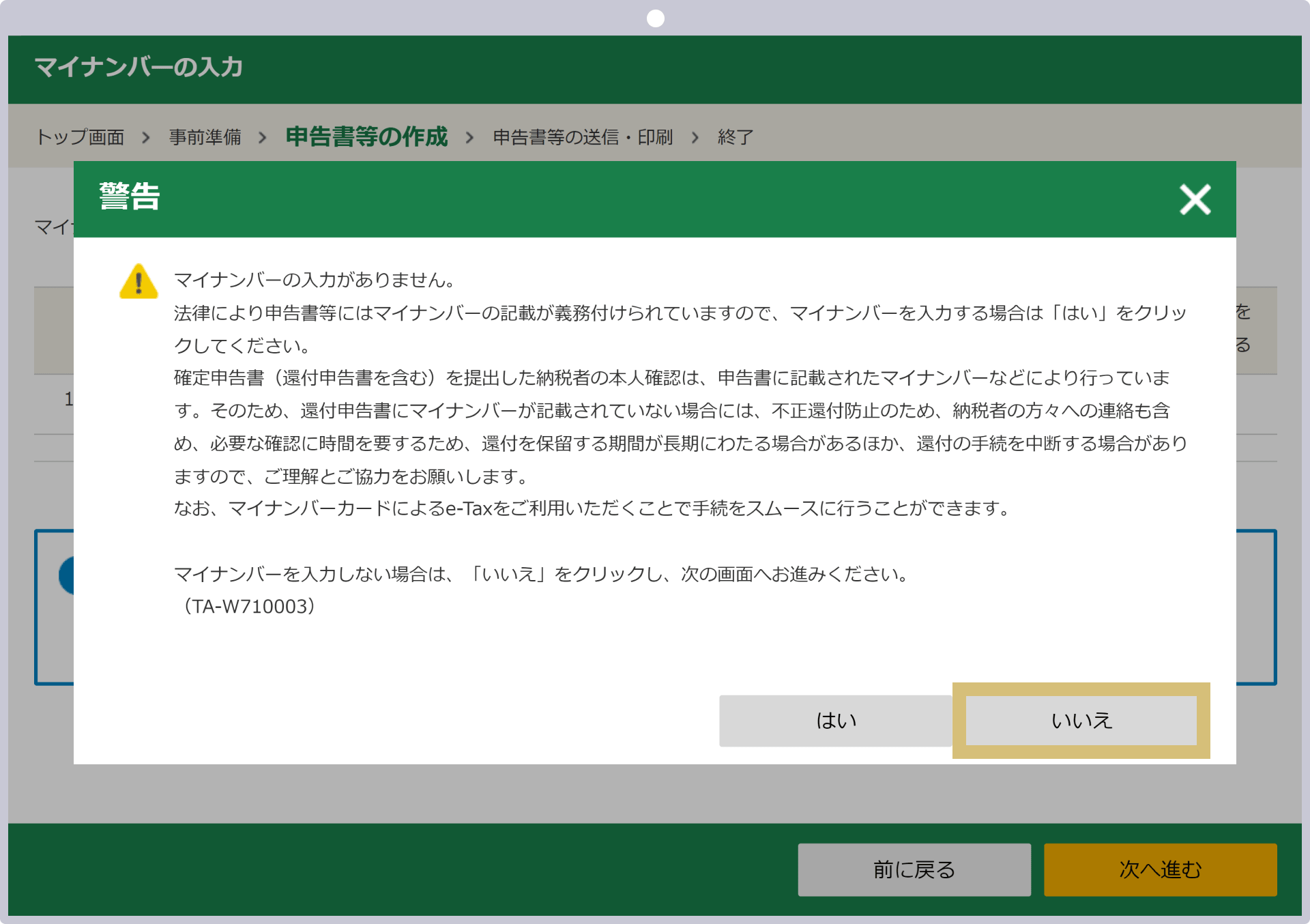

| Kartu My Number dan dokumen identitas | Jika Anda mengajukan laporan pajak melalui e-Tax, Anda harus memindai Kartu My Number. Jika Anda mengirimkan laporan melalui pos atau menyerahkannya langsung ke kantor pajak, Anda harus menyertakan Kartu My Number atau dokumen identitas lainnya. |

| Formulir Laporan Pajak (untuk pengajuan secara offline) |

Anda dapat memperolehnya secara gratis di kantor pajak terdekat, balai kota, bank, dan sebagainya. Anda juga dapat mengunduhnya dari situs web Direktorat Jenderal Pajak atau hanya mengisi formulir SPT melalui e-Tax. |

| Surat Keterangan Pengurangan Pajak |

Terkadang tidak ada kepastian mengenai pengurangan pajak yang dapat diketahui berdasarkan informasi dalam surat keterangan domisili. Jika Anda memiliki pengurangan premi Asuransi Kesehatan Nasional, premi asuransi swasta, atau pengurangan biaya pengobatan, harap siapkan dokumen-dokumen tersebut. |

| Kuitansi pengeluaran |

Harap siapkan kuitansi untuk biaya-biaya yang termasuk dalam pengeluaran operasional, seperti buku-buku terkait perdagangan valas, biaya partisipasi dalam seminar, biaya pembelian perangkat yang diperlukan untuk perdagangan, serta biaya langganan bulanan, dan sebagainya. |

| Surat Keterangan Pemotongan Pajak di Sumber (untuk Penerima Gaji) |

Surat keterangan pemotongan pajak setelah penyesuaian akhir tahun akan dibagikan oleh perusahaan tempat Anda bekerja sekitar akhir Januari. |

| Laporan Transaksi Tahunan |

Laporan perdagangan tahunan Exness dapat diunduh dengan mudah dari MT4/MT5. Jika Anda melakukan perdagangan di beberapa akun, termasuk akun di perusahaan lain, Anda harus mengunduh semuanya. |

| Kartu My Number dan dokumen identitas |

Jika Anda mengajukan laporan pajak melalui e-Tax, Anda harus memindai Kartu My Number. Jika Anda mengirimkan laporan melalui pos atau menyerahkannya langsung ke kantor pajak, Anda harus menyertakan Kartu My Number atau dokumen identitas lainnya. |

Saat melaporkan keuntungan yang diperoleh dari perdagangan di Exness dalam SPT Pajak Penghasilan, berikut ini adalah biaya-biaya yang dapat dicantumkan sebagai biaya operasional perdagangan valas:

Namun, harap diperhatikan bahwa biaya komunikasi internet yang mungkin juga digunakan untuk keperluan selain FX, harga pembelian berbagai perangkat, serta biaya langganan bulanan, dalam beberapa kasus tidak dapat diakui sebagai biaya operasional. Selain itu, harga pembelian berbagai perangkat yang diperkirakan akan digunakan dalam jangka panjang termasuk dalam objek penyusutan. Silakan lakukan penyusutan sesuai dengan harga pembelian dan catat sebagai biaya operasional sebagaimana tercantum di bawah ini.

| Biaya pembelian peralatan | Penyusutan |

| kurang dari 100.000 yen | Seluruh jumlahnya dicatat sebagai biaya pada tahun yang bersangkutan sebagai barang habis pakai |

| 100.000 yen atau lebih, tetapi kurang dari 200.000 yen | Biaya pembelian dicatat sebagai beban selama masa manfaat 3 tahun |

| 200.000 yen atau lebih | Biaya pembelian dicatat sebagai beban selama masa manfaat 4 tahun |

| Biaya pembelian peralatan |

Penyusutan |

| kurang dari 100.000 yen | Seluruh jumlahnya dicatat sebagai biaya pada tahun yang bersangkutan sebagai barang habis pakai |

| 100.000 yen atau lebih, tetapi kurang dari 200.000 yen |

Biaya pembelian dicatat sebagai beban selama masa manfaat 3 tahun |

| 200.000 yen atau lebih | Biaya pembelian dicatat sebagai beban selama masa manfaat 4 tahun |

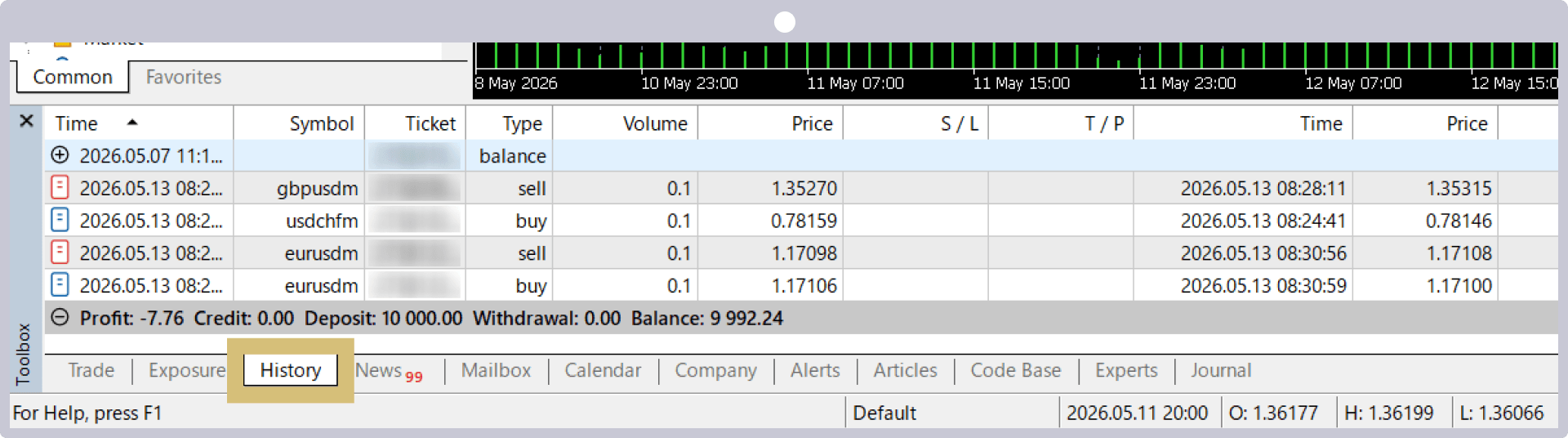

Laporan Perdagangan Tahunan Exness dapat diperoleh dengan mudah melalui platform perdagangan Exness, yaitu MT4 (MetaTrader 4) dan MT5 (MetaTrader 5). Namun, meskipun Anda dapat melihat riwayat perdagangan dan laba rugi tahunan melalui aplikasi MT4/MT5 di ponsel, Anda tidak dapat mengunduh laporannya.Silakan unduh dan cetak Laporan Transaksi Tahunan melalui versi PC MT4/MT5.

Berikut ini adalah cara mendapatkan laporan transaksi tahunan dari MT4/MT5 Exness.

Untuk melihat Laporan Transaksi Tahunan di MT4/MT5 Exness, masuklah ke akun trading yang ingin Anda periksa menggunakan ID dan kata sandi akun tersebut, lalu klik tab “Riwayat Akun” di bagian “Kotak Alat” di bagian bawah layar.

(*)MetaTrader, MetaTrader 4, MetaTrader 5, MT4, dan MT5 adalah merek dagang atau merek dagang terdaftar milik MetaQuotes Ltd.

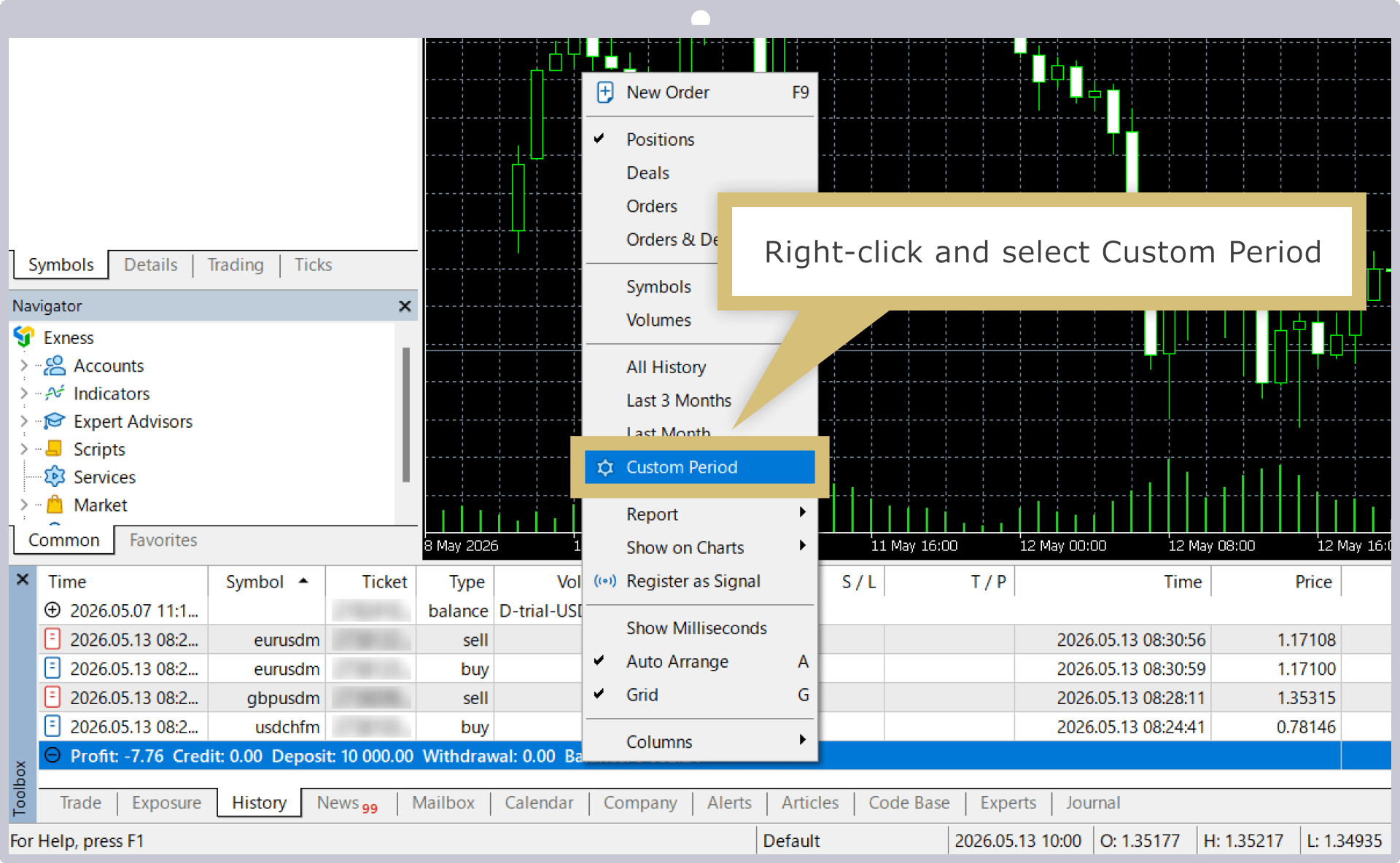

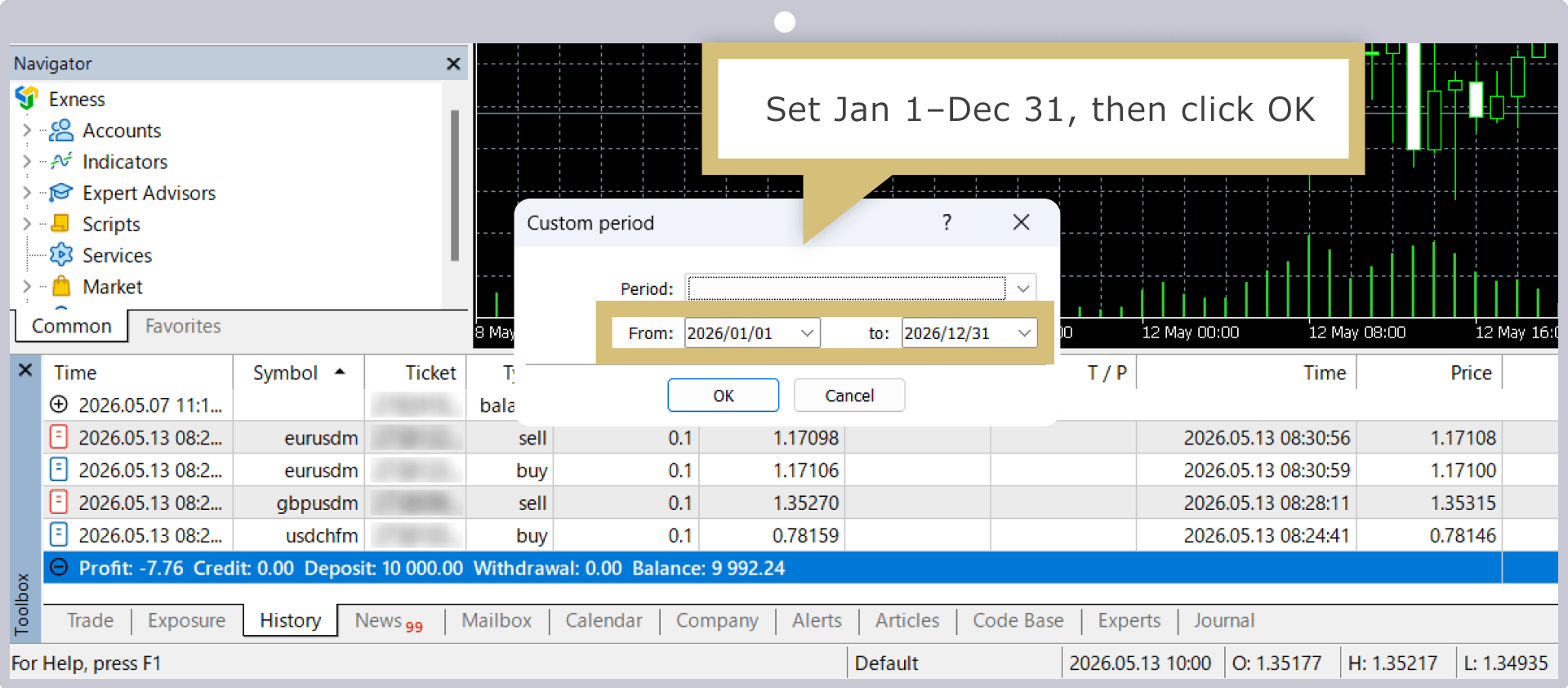

Klik kanan di jendela riwayat rekening, lalu pilih “Tentukan Periode”.

Di layar "Penentuan Periode", masukkan "1 Januari" sebagai tanggal awal dan "31 Desember" sebagai tanggal akhir, lalu klik "OK".

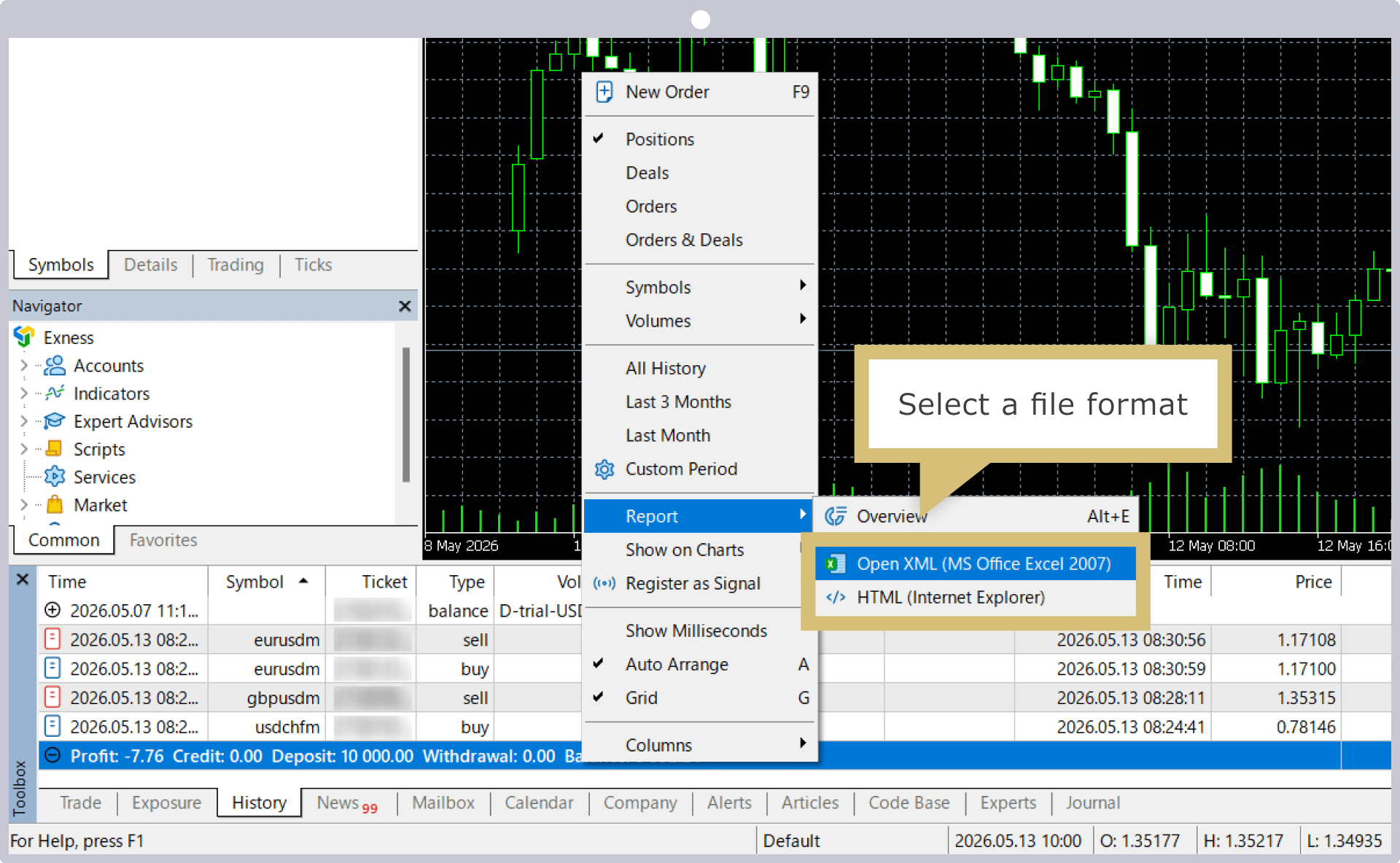

Di jendela “Riwayat Rekening”, riwayat transaksi untuk periode yang ditentukan, yaitu dari 1 Januari hingga 31 Desember, akan ditampilkan. Klik kanan di dalam jendela tersebut, pilih “Laporan”, tentukan format penyimpanan “Open XML” atau “HTML”, lalu simpan ke lokasi yang diinginkan.

Jika Anda memilih format penyimpanan “Open XML”, Anda dapat melihat laporan transaksi tahunan dalam bentuk file Excel, sedangkan jika memilih “HTML”, Anda dapat melihatnya langsung di browser.

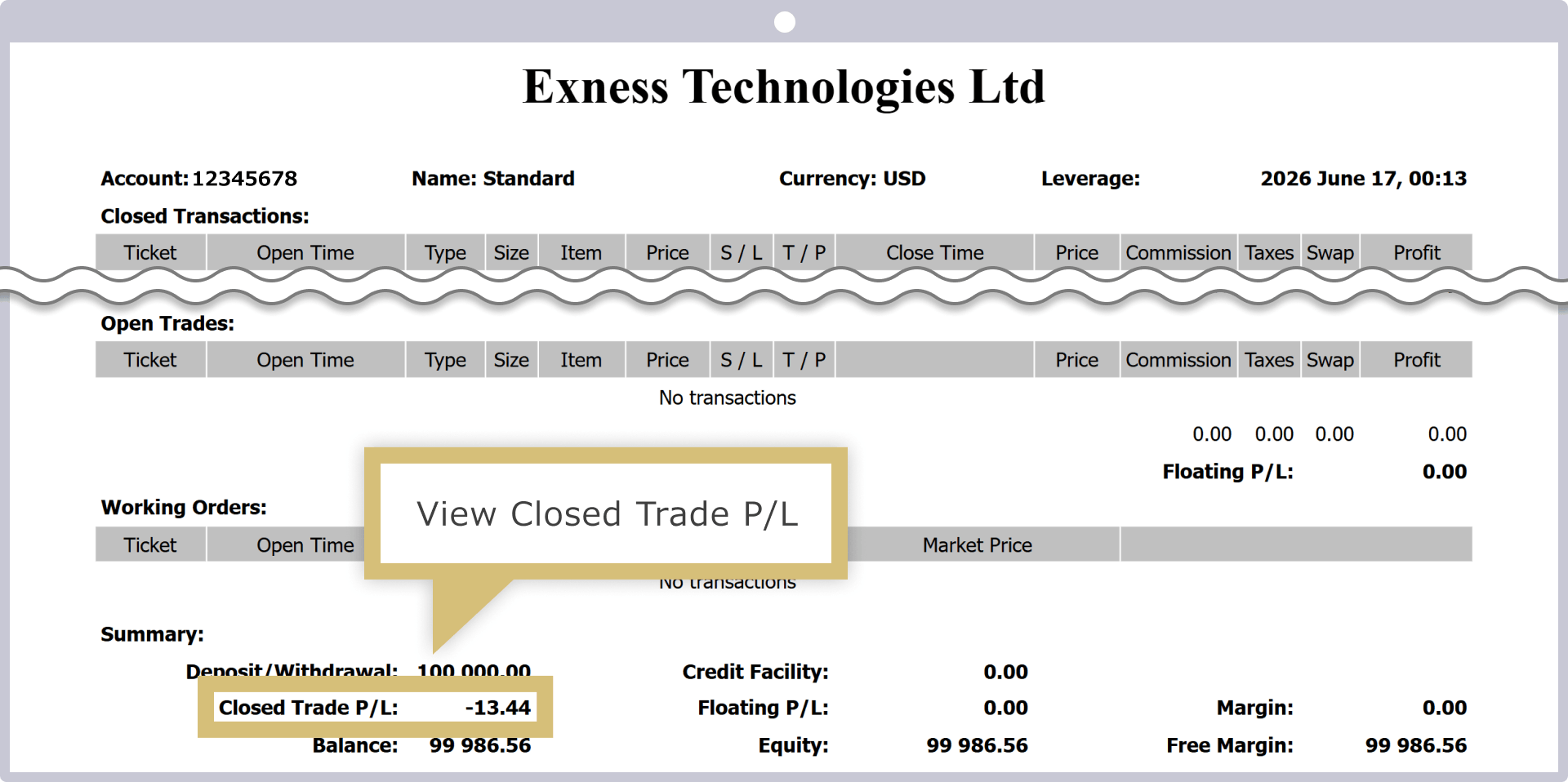

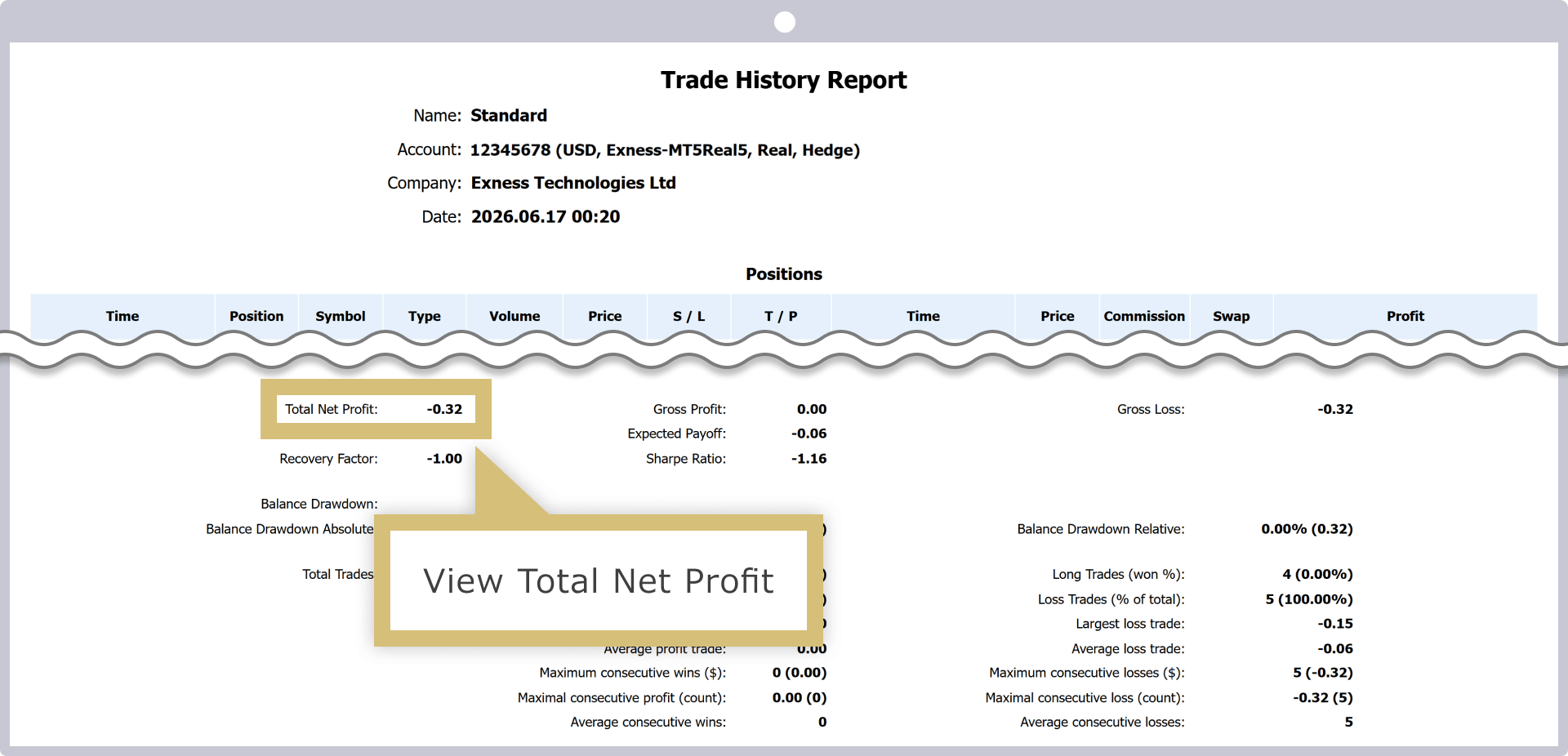

Laporan Transaksi Tahunan memungkinkan Anda untuk memeriksa hasil perdagangan dari berbagai sudut pandang, seperti riwayat transaksi selama satu tahun di akun perdagangan yang bersangkutan, laba rugi, serta tingkat kemenangan dan kekalahan. Meskipun laporan ini memuat berbagai informasi, item yang perlu diperhatikan saat menyusun surat pemberitahuan pajak adalah “Closed Trade P/L” untuk MT4 dan “Total Laba Rugi” untuk MT5.Selain itu, jika Anda melakukan transaksi di beberapa akun, termasuk akun di perusahaan lain, harap peroleh Laporan Transaksi Tahunan dari semua akun tersebut.

![]()

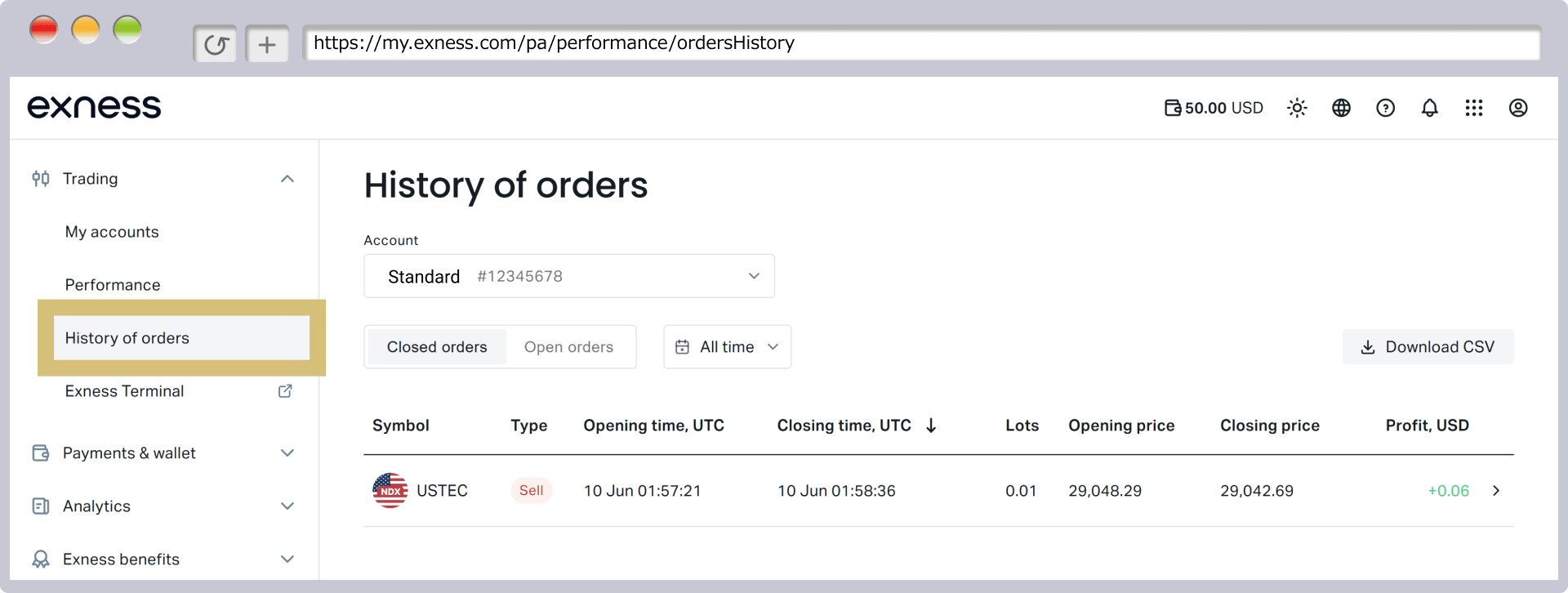

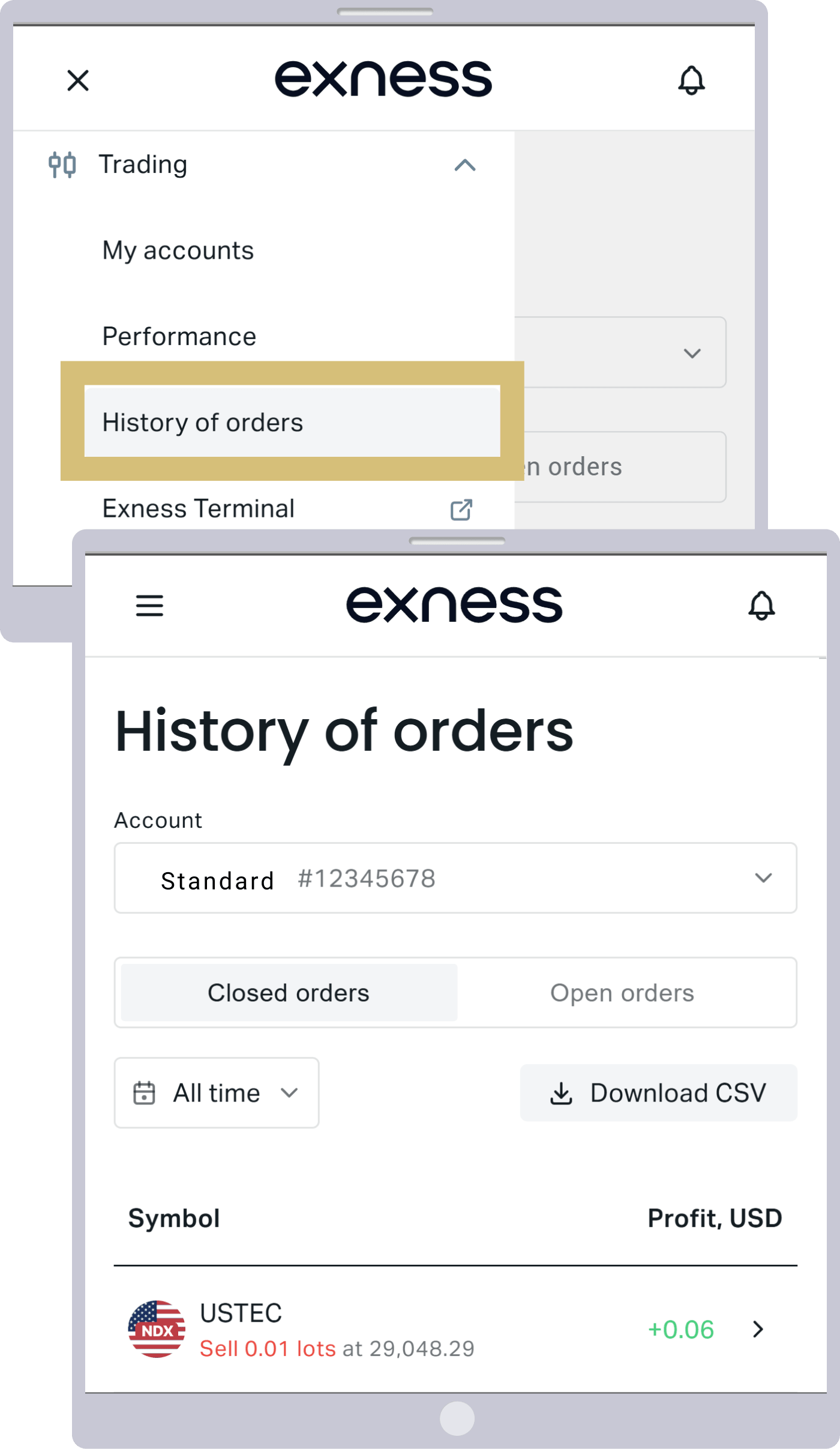

Riwayat transaksi Exness dapat dengan mudah Anda periksa melalui Area Pribadi Exness. Silakan masuk ke Area Pribadi Exness, lalu tentukan periode yang diinginkan di halaman “Kinerja” untuk melihat riwayat transaksi Anda.

Jika operasi tersebut dilakukan melalui PC, riwayat transaksi dapat disimpan dalam format CSV. Selain itu, meskipun data tidak dapat disimpan, riwayat transaksi di Exness juga dapat Anda periksa melalui Terminal Exness, aplikasi seluler MT4/MT5, serta aplikasi seluler Exness.Selain itu, Exness mengirimkan riwayat transaksi melalui email setiap hari dan setiap bulan, jadi silakan manfaatkan layanan ini sesuai kebutuhan.

Berikut ini adalah cara membuat, mengajukan, dan membayar pajak melalui Exness.

Ada dua cara untuk mengisi formulir SPT: dengan menggunakan kertas atau secara daring melalui e-Tax (Sistem Pelaporan dan Pembayaran Pajak Elektronik).

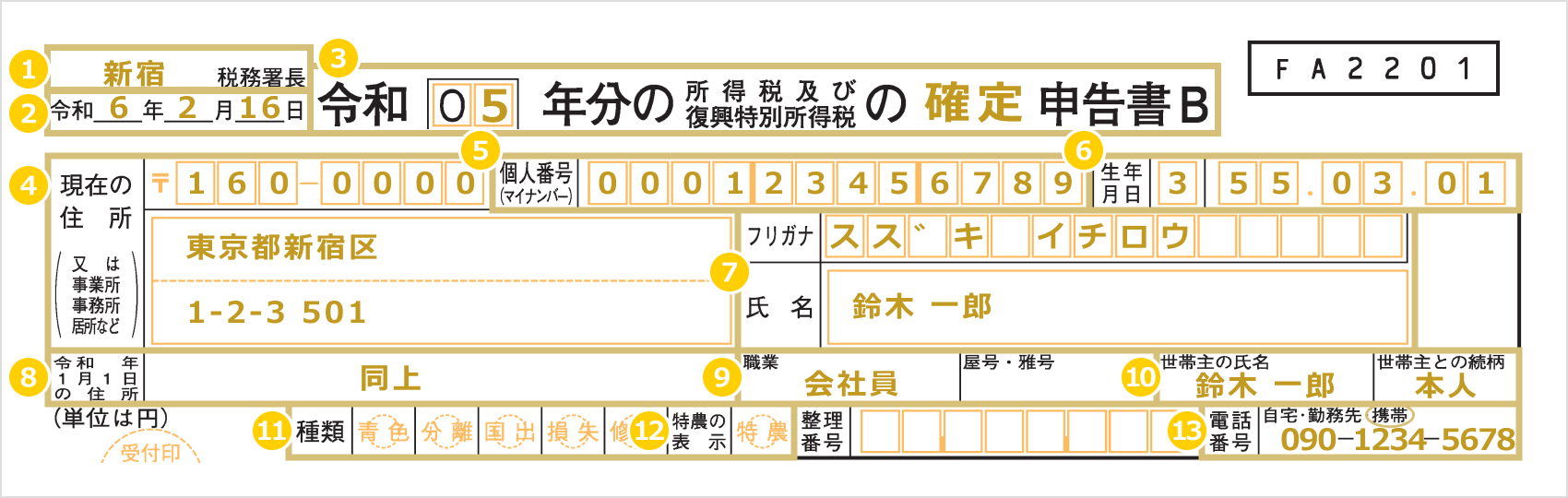

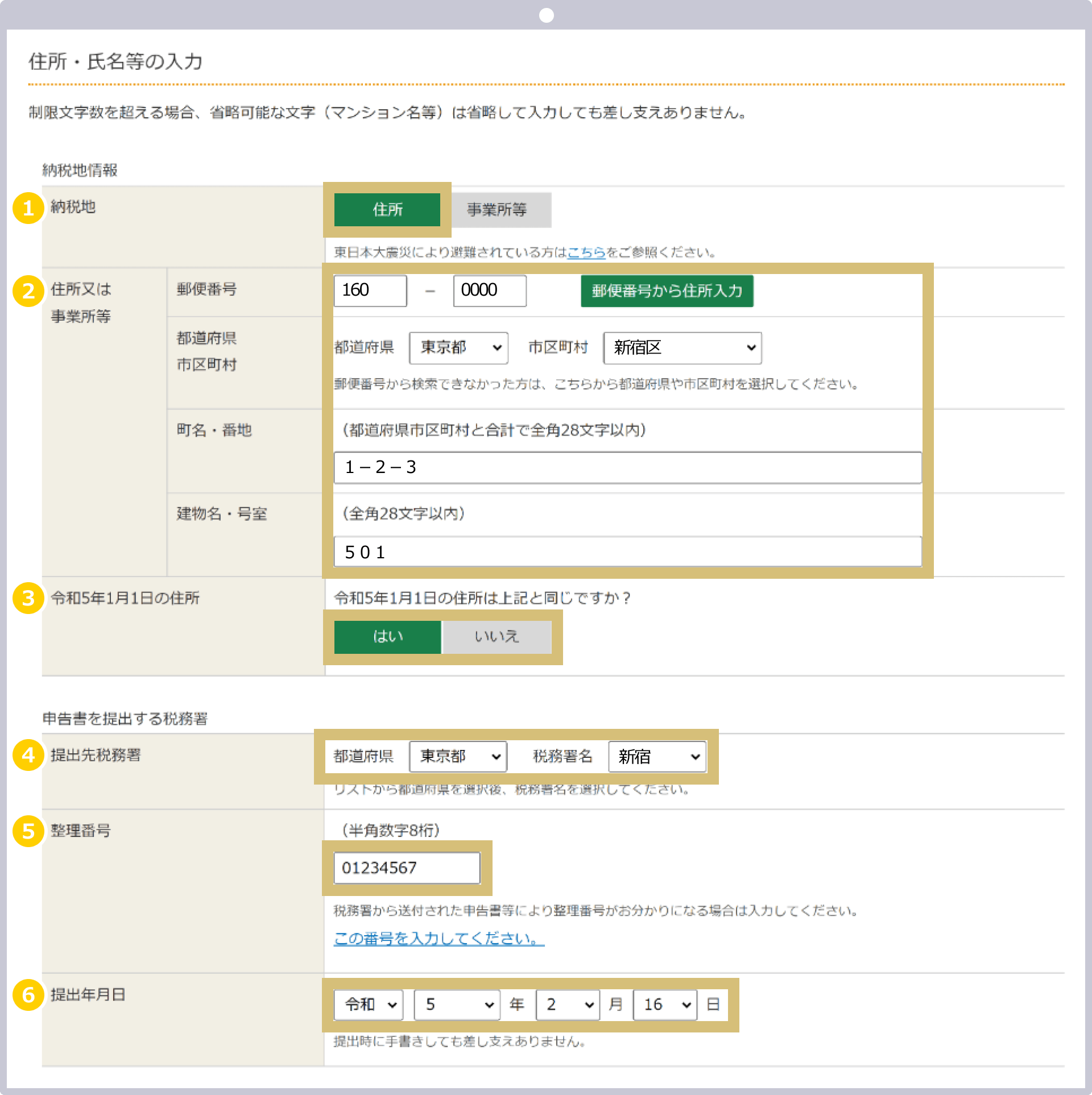

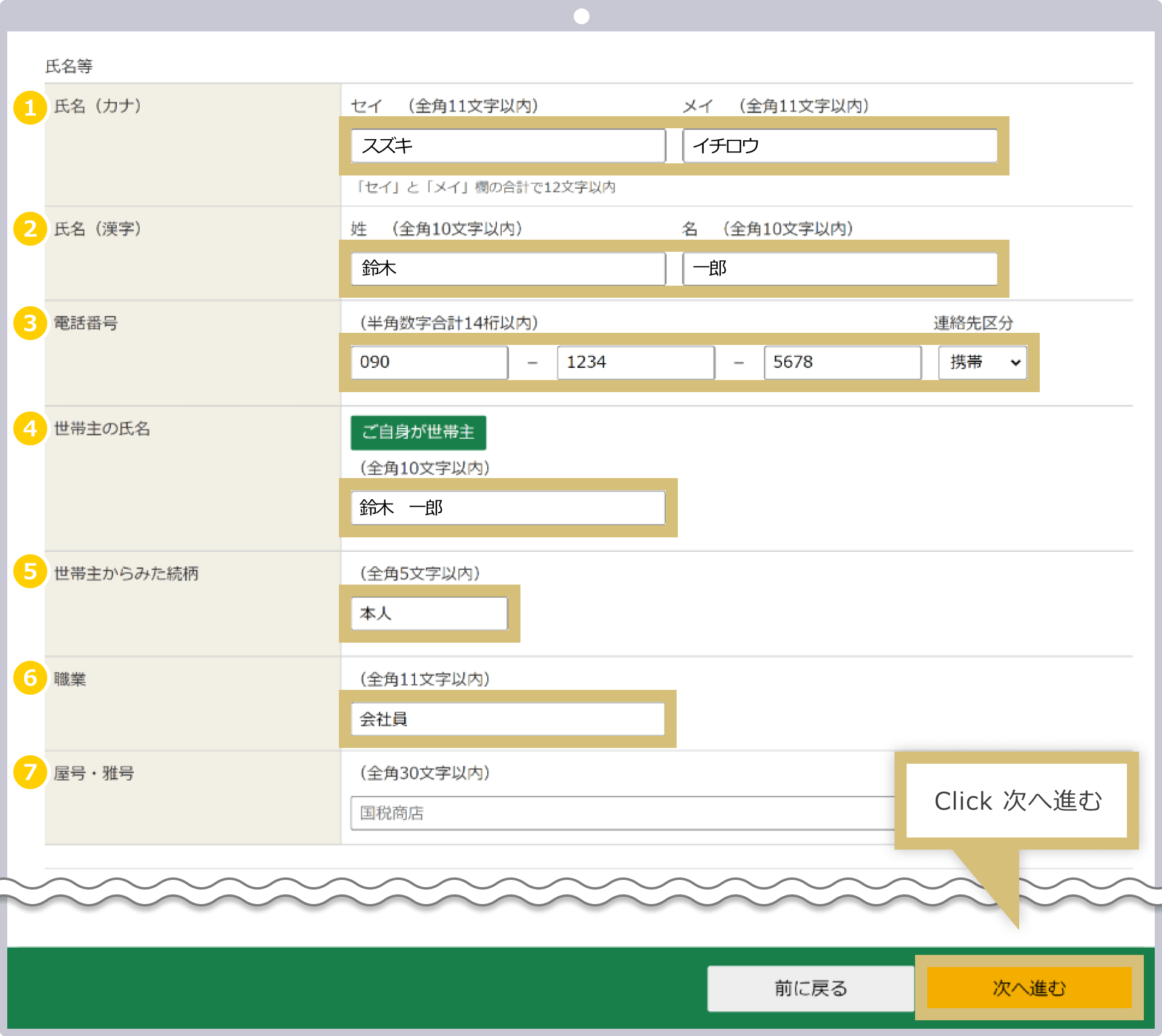

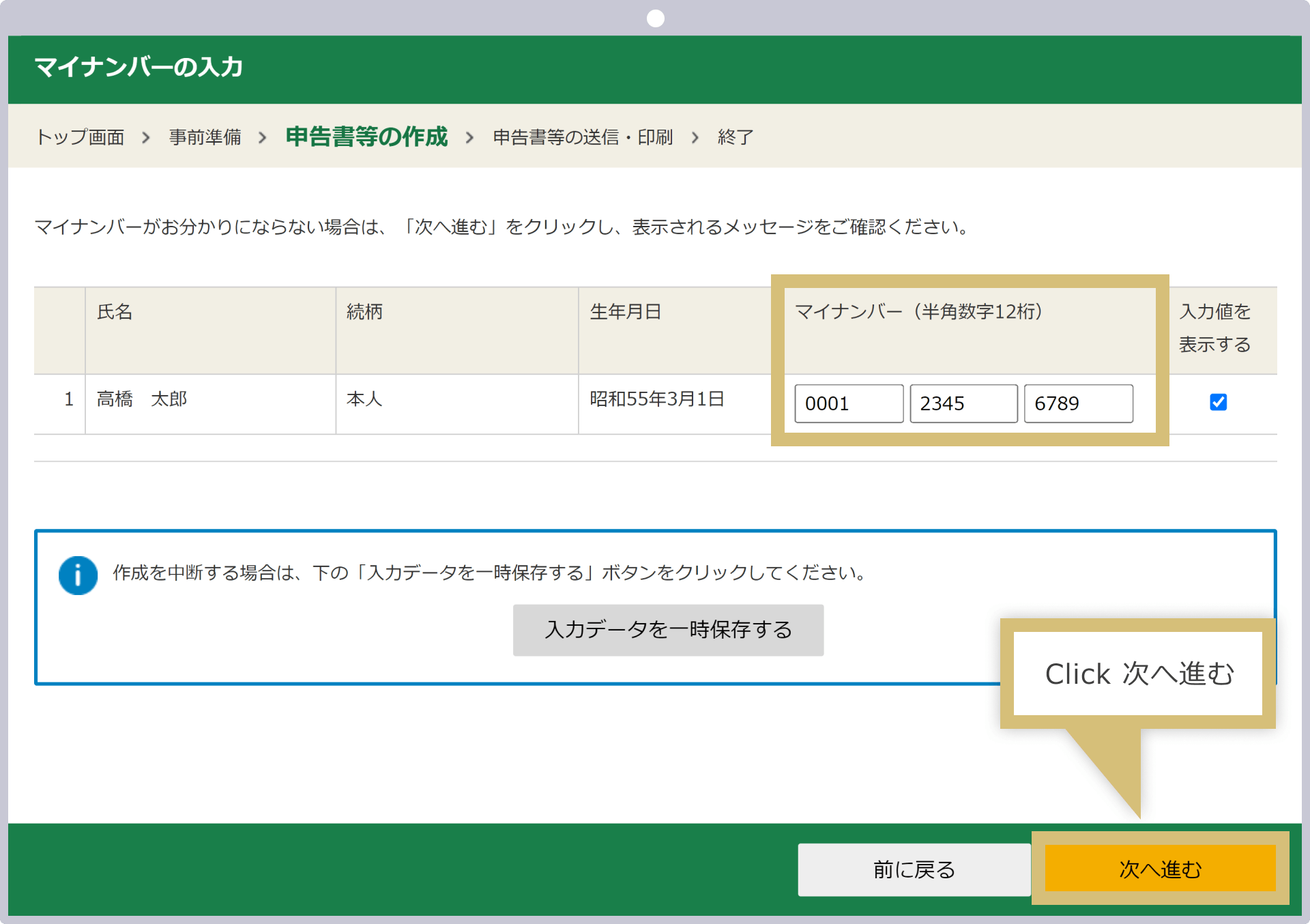

Di bagian atas Lembar Pertama formulir SPT, isi informasi pribadi seperti alamat, nama, tanggal lahir, dan Nomor Pribadi (My Number). Isi juga nama kantor pajak yang berwenang, tanggal dan tahun pengajuan SPT, serta tahun pajak yang dilaporkan.

|

Nama Kantor Pajak |

Contoh) Shinjuku |

|

Tanggal dan tahun penyerahan formulir pengajuan |

Contoh) 16 Februari Reiwa 6 |

|

Judul |

Contoh) 05 Telah ditetapkan |

|

Alamat saat ini |

Contoh) 160-0000 Tokyo, Shinjuku-ku, 1-2-3, 501 |

|

My Number (Nomor Pribadi) |

Contoh) 000123456789 |

|

Tanggal Lahir |

Contoh) 3 55.3.1 |

|

Nama・Pengucapan |

Contoh) Suzuki Ichiro・Suzuki Ichiro |

|

Alamat pada tanggal 1 Januari tahun pelaporan |

Contoh) Seperti di atas |

|

Pekerjaan/Nama Usaha・Nama Seni |

Contoh) Karyawan |

|

Nama kepala keluarga |

Contoh) Ichiro Suzuki |

|

Jenis |

Tidak diisi |

|

Sangat pekat |

Tidak diisi |

|

Nomor telepon |

090-1234-5678 |

|

Nama Kantor Pajak |

|

Contoh) Shinjuku |

|

Tanggal dan tahun penyerahan formulir pengajuan |

|

Contoh) 16 Februari Reiwa 6 |

|

Judul |

|

Contoh) 05 Telah ditetapkan |

|

Alamat saat ini |

|

Contoh) 160-0000 Tokyo, Shinjuku-ku, 1-2-3, 501 |

|

My Number (Nomor Pribadi) |

|

Contoh) 000123456789 |

|

Tanggal Lahir |

|

Contoh) 3 55.3.1 |

|

Nama・Pengucapan |

|

Contoh) Suzuki Ichiro・Suzuki Ichiro |

|

Alamat pada tanggal 1 Januari tahun pelaporan |

|

Contoh) Lihat di atas |

|

Pekerjaan/Nama Usaha・Nama Seni |

|

Contoh) Karyawan |

|

Nama kepala keluarga |

|

Contoh) Ichiro Suzuki |

|

Jenis |

|

Tidak diisi |

|

Sangat pekat |

|

Tidak diisi |

|

Nomor telepon |

|

090-1234-5678 |

① Kantor Pajak yang berwenang: silakan tuliskan nama Kantor Pajak terdekat.

② Pada kolom “Tanggal Pengajuan Surat Pemberitahuan”, harap cantumkan tanggal pengajuan Surat Pemberitahuan Pajak Penghasilan hanya dengan angka.

③ Pada judul, tuliskan tahun periode pelaporan pajak, dan tuliskan kata “pembuktian” tepat setelah frasa “Pajak Penghasilan dan Pajak Penghasilan Khusus untuk Pemulihan”.

④ Untuk alamat saat ini, harap cantumkan alamat tempat tinggal Anda saat ini secara lengkap, mulai dari kode pos hingga nomor rumah dan nomor kamar. Bagi Anda yang berwiraswasta atau sejenisnya, dan membayar pajak berdasarkan alamat kantor atau tempat usaha, silakan beri tanda 〇 pada salah satu pilihan “Tempat usaha, kantor, tempat tinggal, dll.”, lalu cantumkan alamat kantor atau tempat usaha di bagian atas, dan alamat tempat tinggal Anda di bagian bawah.

⑤ Silakan isi Nomor Pribadi (My Number).

⑥ Silakan isi tanggal lahir menggunakan tahun era. Angka yang sesuai dengan tahun era tersebut adalah sebagai berikut.

| Meiji | 1 |

| Taishō | 2 |

| Shōwa | 3 |

| Heisei | 4 |

| Reiwa | 5 |

⑦ Pada kolom Nama dan Pengucapan, harap tuliskan nama lengkap Anda dalam huruf Kana dan Kanji.

⑧ Jika alamat Anda pada tanggal 1 Januari tahun pelaporan sama dengan alamat pada poin ④, tuliskan “sama seperti di atas”; jika berbeda dengan alamat pada poin ④, tuliskan alamat Anda.

⑨ Pekerjaan/Jika memiliki nama usaha atau nama samaran, silakan isi di sini. Bagi wiraswasta, silakan tulis jenis pekerjaan Anda di kolom “Pekerjaan”, misalnya “Perdagangan Eceran 〇〇” atau “Penjualan 〇〇”, dan bagi yang memiliki nama usaha atau nama samaran, silakan tulis di sini.

⑩ Pada kolom “Nama Kepala Keluarga dan Hubungan”, silakan isi nama kepala keluarga dan hubungannya dengan Anda. Jika Anda adalah kepala keluarga itu sendiri, tuliskan “Diri Sendiri”.

⑪ Untuk jenis, silakan beri tanda 〇 pada semua yang termasuk dalam kategori “Wajib Pajak yang Mengajukan Laporan Pajak Warna Biru”, “Wajib Pajak yang Menggunakan Formulir Laporan Pajak Tabel III”, “Wajib Pajak yang Tunduk pada Sistem Perpajakan saat Pindah ke Luar Negeri”, dan “Wajib Pajak yang Menggunakan Formulir Laporan Pajak Tabel IV”. Jika tidak termasuk dalam kategori tersebut, biarkan kolom tersebut kosong.

⑫ Untuk kolom “Khusus”, harap beri tanda 〇 hanya jika Anda termasuk dalam kategori petani khusus.

⑬ Untuk nomor telepon, silakan beri tanda 〇 pada salah satu pilihan “rumah, kantor, atau ponsel”, lalu tuliskan nomornya.

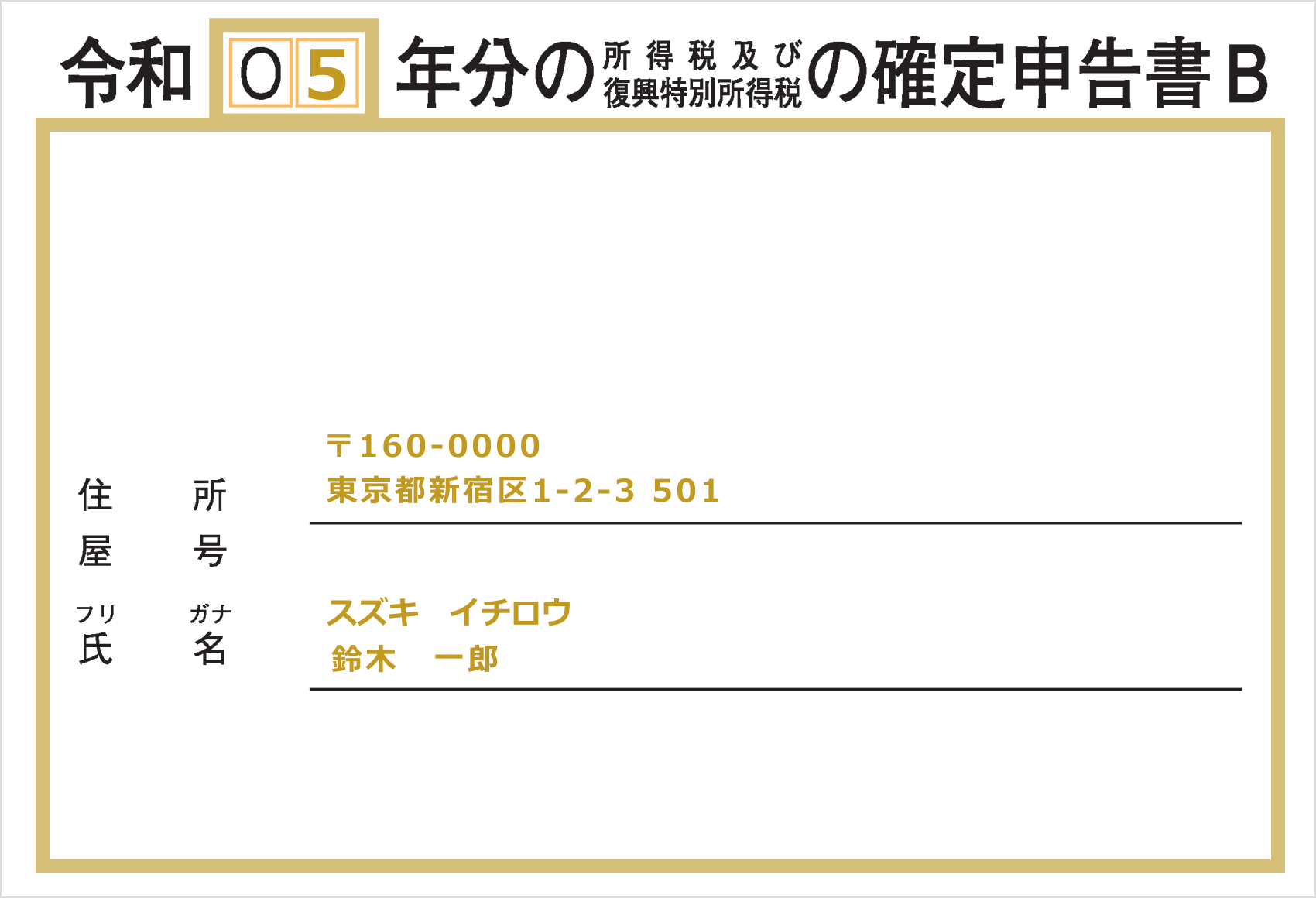

Di Lembar Kedua formulir SPT, harap cantumkan tahun periode pelaporan yang tertera pada judul, serta “alamat”, “nama dan ejaan dalam huruf Katakana”, dan “nama usaha”.

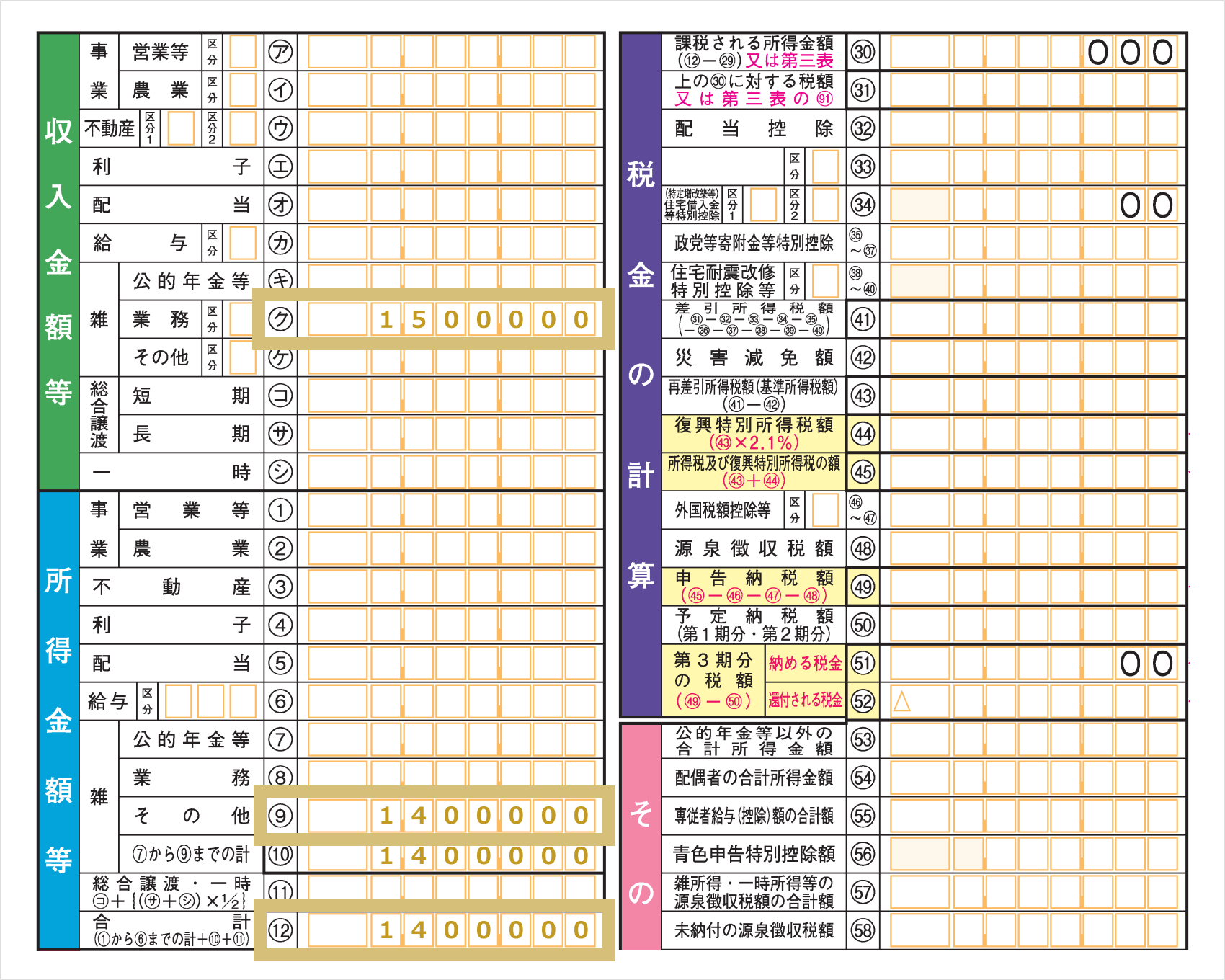

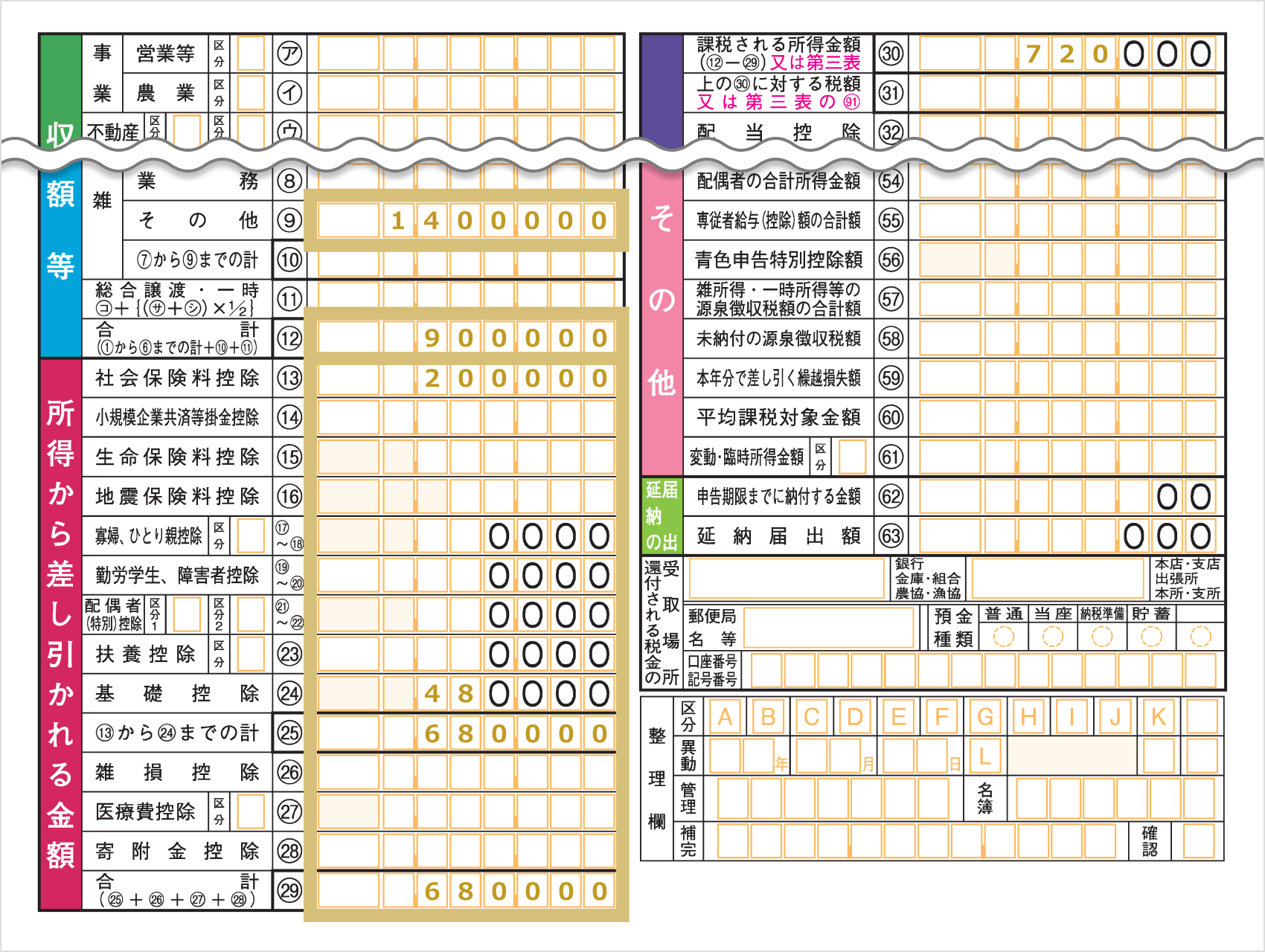

Isi kolom “Ke” pada bagian “Jumlah Pendapatan, dsb.” di Lembar Pertama Formulir Laporan Pajak dengan total keuntungan yang diperoleh dari transaksi Exness. Jika Anda juga memperoleh keuntungan dari pialang FX luar negeri selain Exness, silakan jumlahkan dan masukkan ke dalam kolom tersebut.Selanjutnya, masukkan jumlah yang diperoleh setelah dikurangi biaya yang diperlukan dari jumlah pendapatan yang telah diisi pada kolom “Ke” ke dalam kolom ⑨ pada bagian “Jumlah Penghasilan, dsb.” Masukkan “Jumlah total kolom ⑦–⑨” ke dalam kolom ⑩, lalu hitung “Jumlah total kolom ①–⑥ + ⑩ + ⑪” dan masukkan hasilnya ke dalam kolom ⑫.

Pada bagian “Rincian Penghasilan (Jumlah Pajak yang Dipotong di Sumber untuk Pajak Penghasilan dan Pajak Penghasilan Khusus untuk Pemulihan)” di Lembar Kedua Formulir Laporan Pajak, isi rincian “Jumlah Pendapatan, dsb.” dan “Jumlah Penghasilan, dsb.” yang telah Anda isi pada poin ①.

Jika jumlah penghasilan yang dicantumkan pada kolom “Ke” mencakup keuntungan yang diperoleh dari perdagangan valas luar negeri selain Exness, cantumkan semuanya pada bagian “Rincian Penghasilan”.

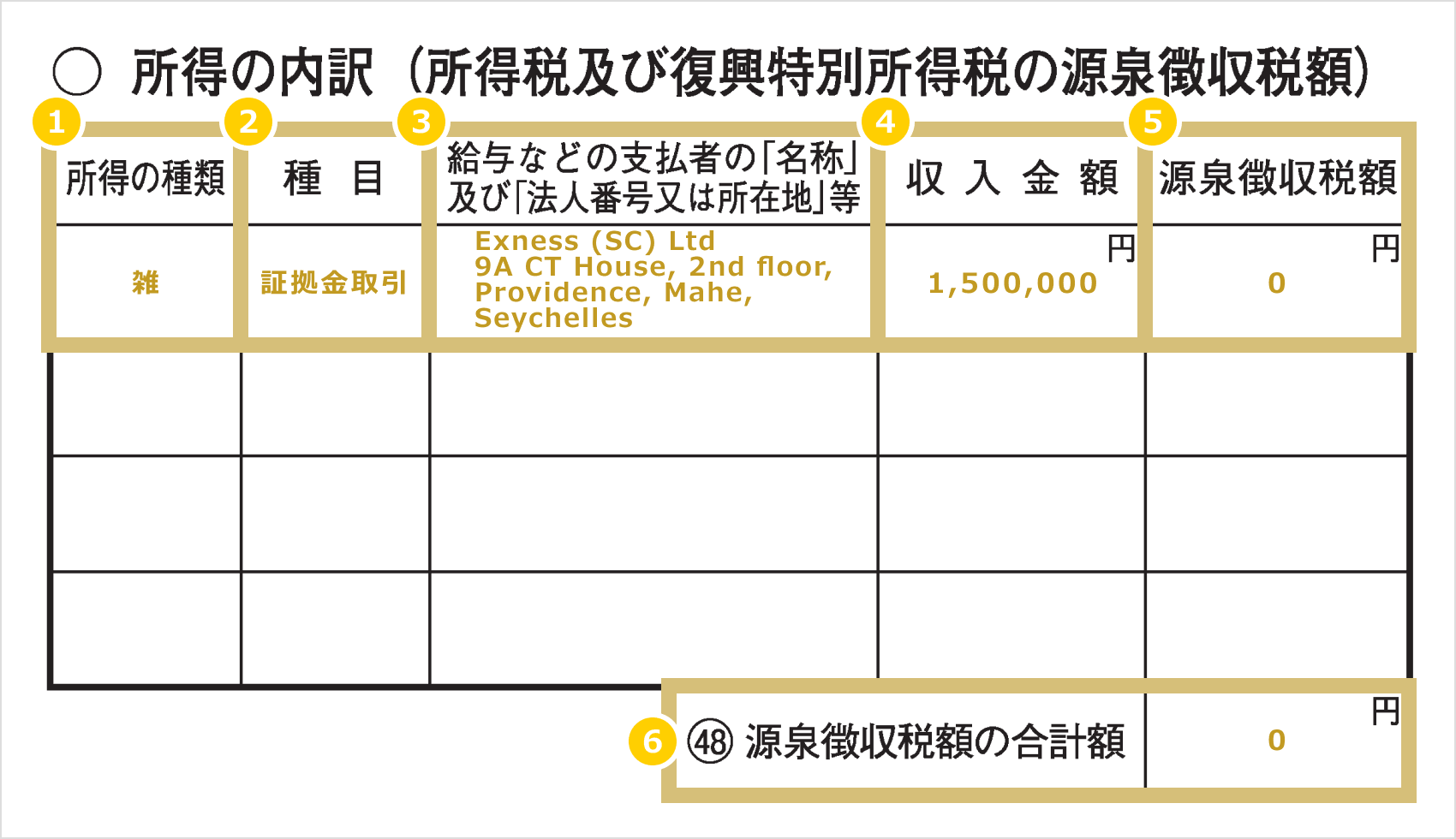

|

Jenis-jenis penghasilan |

Contoh) Berbagai hal |

|

Cabang olahraga |

Contoh) Perdagangan dengan margin |

|

“Nama” serta “nomor badan hukum atau alamat” pihak yang melakukan pembayaran gaji dan sebagainya |

Contoh) Exness (SC) Ltd 9A CT House, lantai 2, Providence, Mahe, Seychelles |

|

Jumlah pendapatan |

Contoh) 1.500.000 yen |

|

Jumlah pajak yang dipotong di sumber |

Contoh) 0 yen |

|

Jumlah total pemotongan pajak di sumber |

Contoh) 0 yen |

|

Jenis-jenis penghasilan |

|

Contoh) Beragam |

|

Cabang olahraga |

|

Contoh) Perdagangan dengan margin |

|

“Nama” serta “nomor badan hukum atau alamat” pihak yang melakukan pembayaran gaji dan sebagainya |

|

Contoh) Exness (SC) Ltd 9A CT House, lantai 2, Providence, Mahe, Seychelles |

|

Jumlah pendapatan |

|

Contoh) 1.500.000 yen |

|

Jumlah pajak yang dipotong di sumber |

|

Contoh) 0 yen |

|

Jumlah total pemotongan pajak di sumber |

|

Contoh) 0 yen |

① Untuk jenis penghasilan, tuliskan “lain-lain” atau “penghasilan lain-lain”.

② Pada kolom jenis transaksi, tulislah “transaksi margin” agar jelas bahwa ini adalah transaksi FX luar negeri.

③ Untuk “nama” dan “nomor badan hukum atau alamat” pihak yang melakukan pembayaran gaji dan sebagainya, cantumkan nama perusahaan Exness, yaitu “Exness (SC) Ltd”, serta alamat “9A CT House, lantai 2, Providence, Mahe, Seychelles”.

④ Untuk jumlah pendapatan, tuliskan jumlah pendapatan sebelum dikurangi biaya yang diperlukan.

⑤ Isi jumlah pajak yang dipotong di sumber dengan “0” yen. *Karena pada broker FX luar negeri, termasuk Exness, tidak dilakukan pemotongan pajak di sumber.

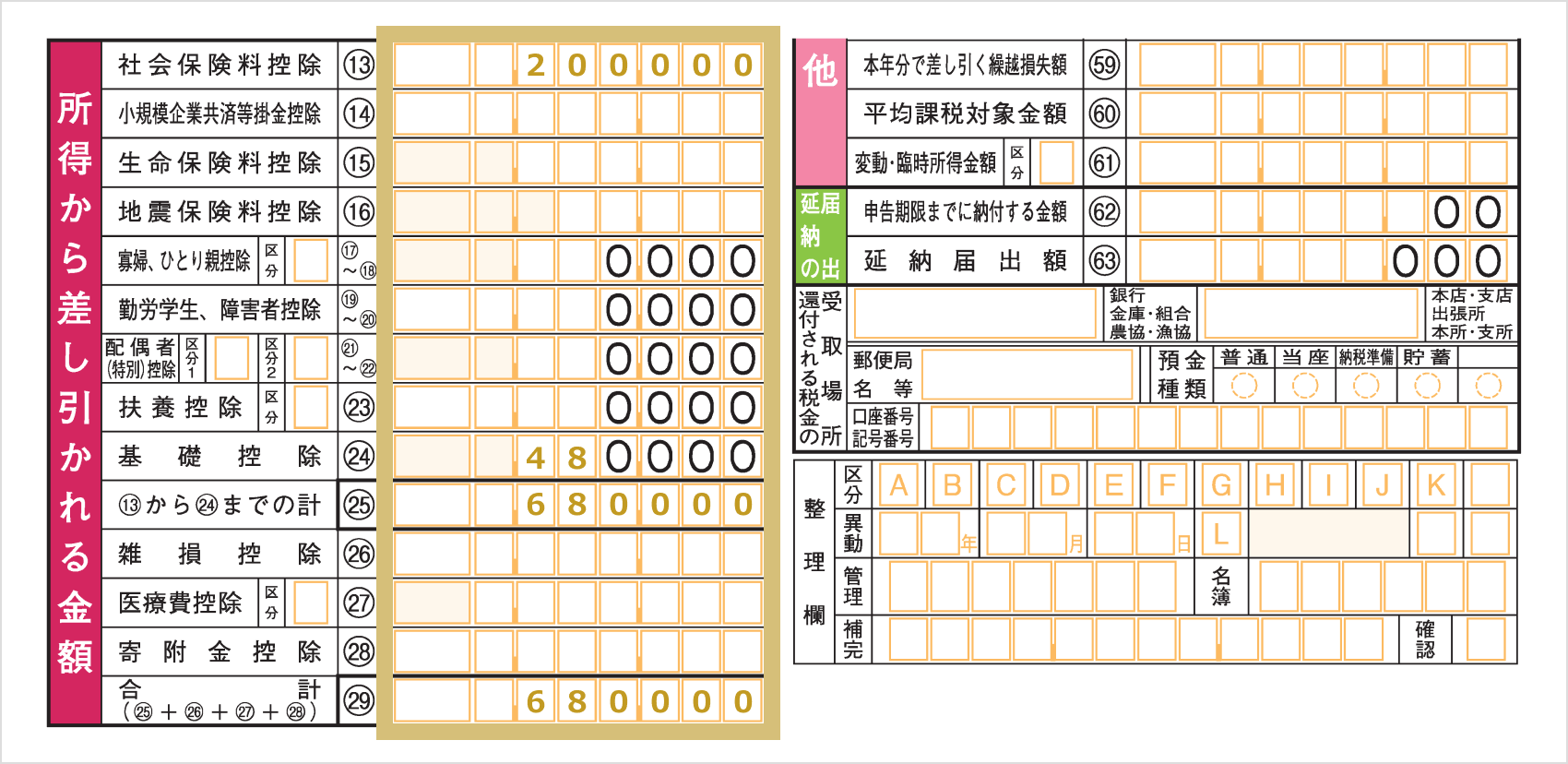

Selanjutnya, isi jumlah pengurangan yang sesuai pada kolom ⑬ hingga ㉔, lalu isi jumlah totalnya pada kolom ㉕. Bagi yang memenuhi syarat pada kolom ㉖ hingga ㉘, silakan isi jumlah pengurangannya, lalu isi jumlah hasil penjumlahan kolom ㉙ dengan kolom ㉕.

Kurangi jumlah pada kolom ⑫ pada Lembar Pertama Formulir Laporan Pajak “Jumlah Penghasilan, dsb.” dengan jumlah pada kolom ㉙ pada bagian “Jumlah yang Dikurangkan dari Penghasilan”. Silakan tuliskan jumlah yang telah dihitung tersebut pada kolom ㉚ pada bagian “Perhitungan Pajak”.

(*) Angka di bawah seribu yen akan dibulatkan ke bawah.

Pajak penghasilan dihitung dengan mengalikan jumlah penghasilan kena pajak pada ㉚ dengan tarif pajak yang ditetapkan, kemudian dikurangi dengan jumlah pengurangan. Jumlah pajak yang telah ditetapkan dicantumkan pada ㉛ “Perhitungan Pajak”.

| Jumlah Penghasilan Kena Pajak | Rumus perhitungan jumlah pajak (tarif pajak dan jumlah pengurangan) |

| 0 yen | 0 yen |

| 1.000 yen–1.949.000 yen |

Penghasilan kena pajak × 5% |

| 1.950.000 yen–3.299.000 yen |

Penghasilan kena pajak × 10% - 97.500 yen |

| 3.300.000 yen–6.949.000 yen |

Penghasilan kena pajak × 20% – 427.500 yen |

| 6.950.000 yen–8.999.000 yen |

Penghasilan kena pajak × 23% – 636.000 yen |

| 9.000.000 yen–17.999.000 yen |

Penghasilan kena pajak × 33% – 1.536.000 yen |

| 18.000.000 yen–39.999.000 yen |

Penghasilan kena pajak × 40% – 2.796.000 yen |

| 40.000.000 yen ke atas |

Penghasilan kena pajak × 45% – 4.796.000 yen |

| Jumlah Penghasilan Kena Pajak | Rumus perhitungan jumlah pajak (tarif pajak dan jumlah pengurangan) |

| 0 yen | 0 yen |

| 1.000 yen–1.949.000 yen |

Penghasilan kena pajak × 5% |

| 1.950.000 yen–3.299.000 yen |

Penghasilan kena pajak × 10% - 97.500 yen |

| 3.300.000 yen–6.949.000 yen |

Penghasilan kena pajak × 20% – 427.500 yen |

| 6.950.000 yen–8.999.000 yen |

Penghasilan kena pajak × 23% – 636.000 yen |

| 9.000.000 yen–17.999.000 yen |

Penghasilan kena pajak × 33% – 1.536.000 yen |

| 18.000.000 yen–39.999.000 yen |

Penghasilan kena pajak × 40% – 2.796.000 yen |

| 40.000.000 yen ke atas |

Penghasilan kena pajak × 45% – 4.796.000 yen |

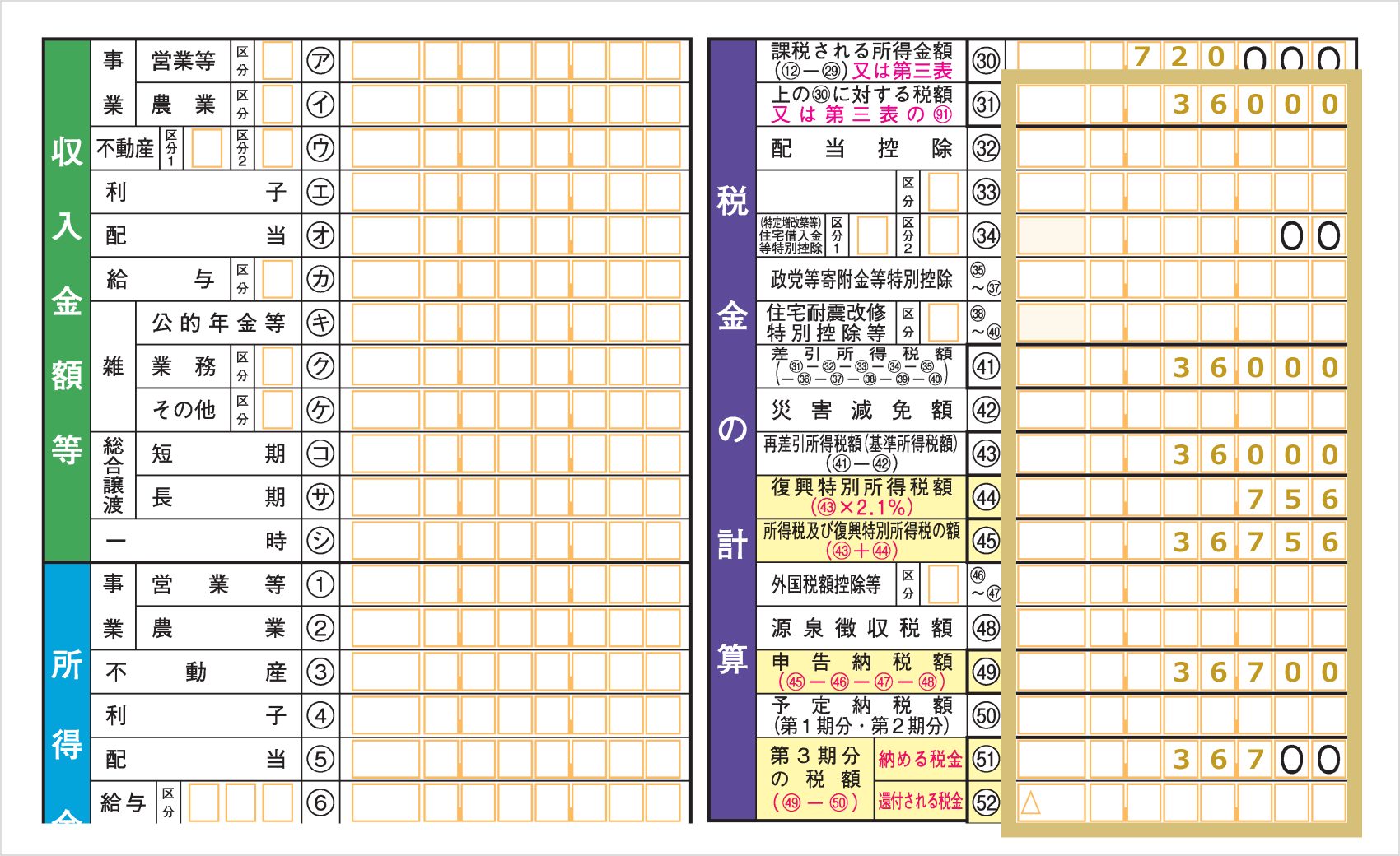

Tambahkan Pajak Penghasilan Khusus Pemulihan sebesar 2,1% ke jumlah pajak yang telah ditetapkan pada ㉛ untuk menentukan jumlah pajak akhir, lalu isi pada kolom 51 “Pajak yang Harus Dibayar”. Jika terdapat pengembalian pajak, silakan isi pada kolom 52 “Pajak yang Akan Dikembalikan”.

Kurangi secara berurutan jumlah yang tercantum pada ㉛ hingga ㊵, lalu masukkan hasilnya ke kolom ㊶.Tuliskan hasil perhitungan ㊶–㊷ pada kolom ㊸, lalu kalikan jumlah pada kolom ㊸ dengan Pajak Penghasilan Khusus Pemulihan sebesar 2,1% dan tuliskan hasilnya pada kolom ㊹. Selanjutnya, tuliskan jumlah total dari kolom ㊸ dan ㊹ pada kolom ㊺.

Kurangi jumlah pada kolom ㊻ hingga ㊽ dari jumlah pada kolom ㊺, lalu tuliskan hasilnya pada kolom ㊾. Jika angka pada kolom ㊾ menunjukkan surplus, buang bagian yang kurang dari 100 yen. Jika menunjukkan defisit, tuliskan jumlahnya apa adanya tanpa membulatkan ke bawah maupun ke atas.

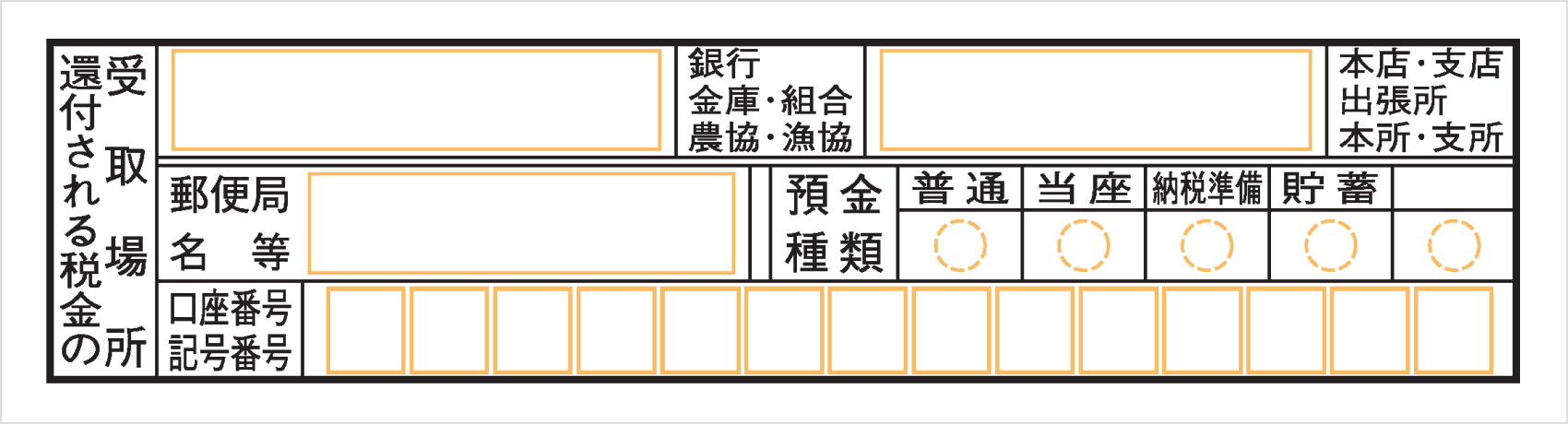

Apabila hasil perhitungan menunjukkan adanya pengembalian pajak, silakan cantumkan nomor rekening penerima pengembalian pajak pada bagian kanan bawah Formulir I Surat Pemberitahuan Pajak, tepatnya di kolom “Tempat Penerimaan Pengembalian Pajak”. Setelah Surat Pemberitahuan Pajak diajukan, pengembalian pajak akan ditransfer ke rekening yang Anda tentukan dalam waktu sekitar satu bulan hingga satu setengah bulan.

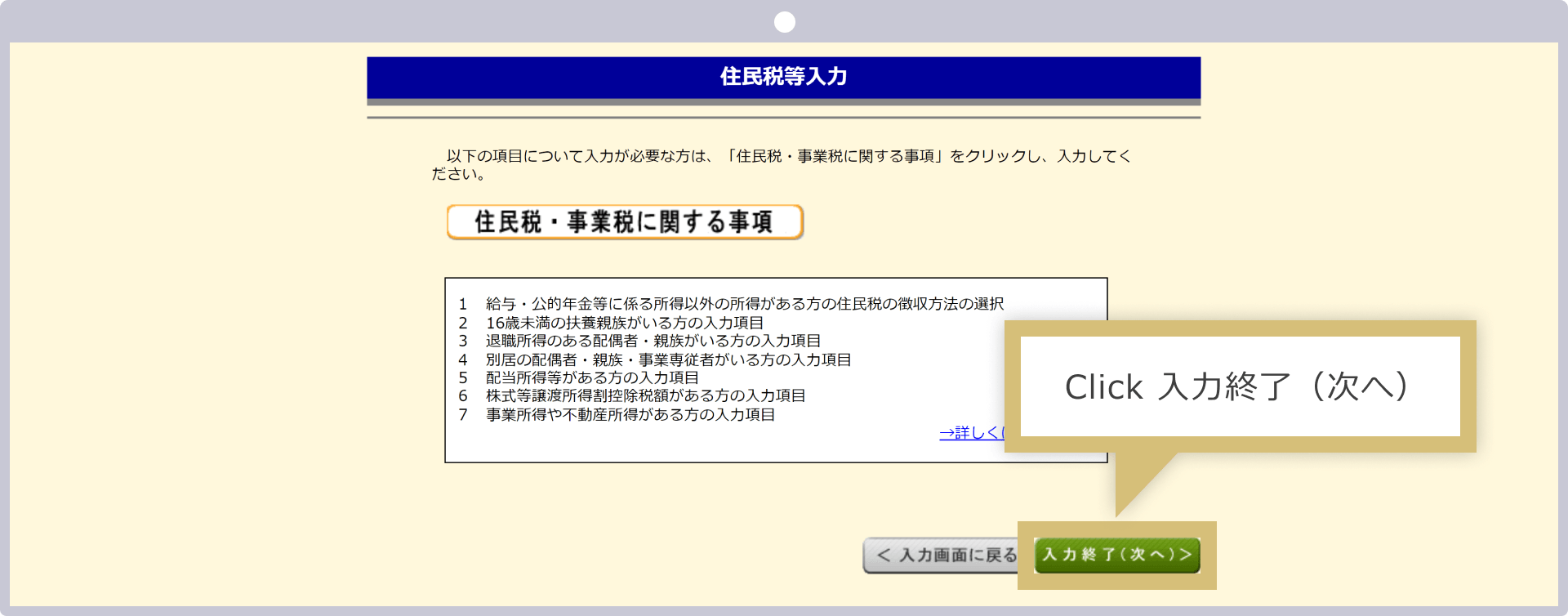

Pada bagian “Hal-hal terkait Pajak Penduduk dan Pajak Usaha” di Formulir II Surat Pemberitahuan Pajak, tandai dengan 〇 metode pembayaran Pajak Penduduk yang Anda inginkan. Jika Pajak Penduduk akan dipotong dari gaji, tandai 〇 pada “Pemotongan Khusus”; jika Anda akan membayarnya sendiri, tandai 〇 pada “Pembayaran Mandiri”.Jika Anda memilih “Pembayaran Mandiri”, surat pemberitahuan pembayaran akan dikirimkan ke alamat tempat tinggal Anda saat ini, jadi harap bayar pajak penduduk tersebut sendiri sebelum batas waktu yang ditentukan.

![]()

Dalam pelaporan pajak, Anda wajib membayar pajak penghasilan yang telah ditetapkan sebelum batas waktu pelaporan berakhir. Sementara itu, karena tarif pajak penduduk berbeda-beda tergantung pada pemerintah daerah, jumlah pajak akan dihitung dan ditetapkan oleh pemerintah kota atau kecamatan tempat Anda tinggal, dan “Surat Pemberitahuan Keputusan Pajak Penduduk” akan dikirimkan sekitar bulan Juni.Surat Keputusan Pajak Penduduk ini akan dikirimkan ke alamat rumah Anda jika Anda memilih opsi “Pembayaran Mandiri” saat mengajukan pengajuan pajak. Surat pembayaran terlampir di dalamnya, jadi silakan lakukan pembayaran sendiri. Jika Anda memilih opsi “Pemotongan Khusus”, surat tersebut akan dikirimkan ke pemberi gaji Anda (tempat Anda bekerja).Prosedur pembayaran pajak penduduk akan dilakukan secara angsuran melalui pemotongan gaji mulai bulan Juni hingga Mei tahun berikutnya, sehingga Anda tidak perlu melakukan pembayaran sendiri. Selain itu, jika Anda tidak ingin tempat kerja Anda mengetahui bahwa Anda memiliki penghasilan selain penghasilan gaji, termasuk dari FX, silakan pilih opsi “Pembayaran Mandiri” saat mengajukan SPT dan lakukan pembayaran sendiri.

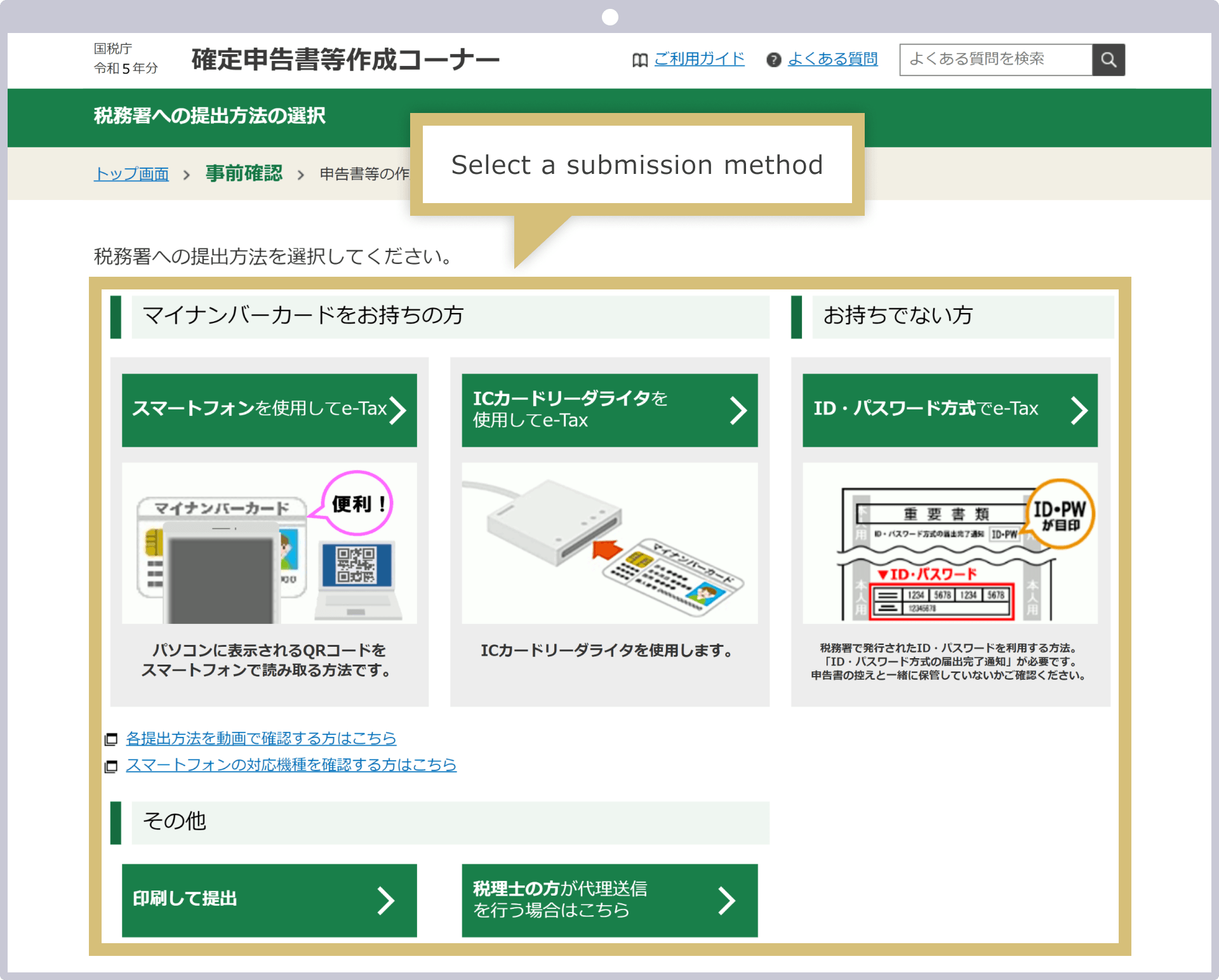

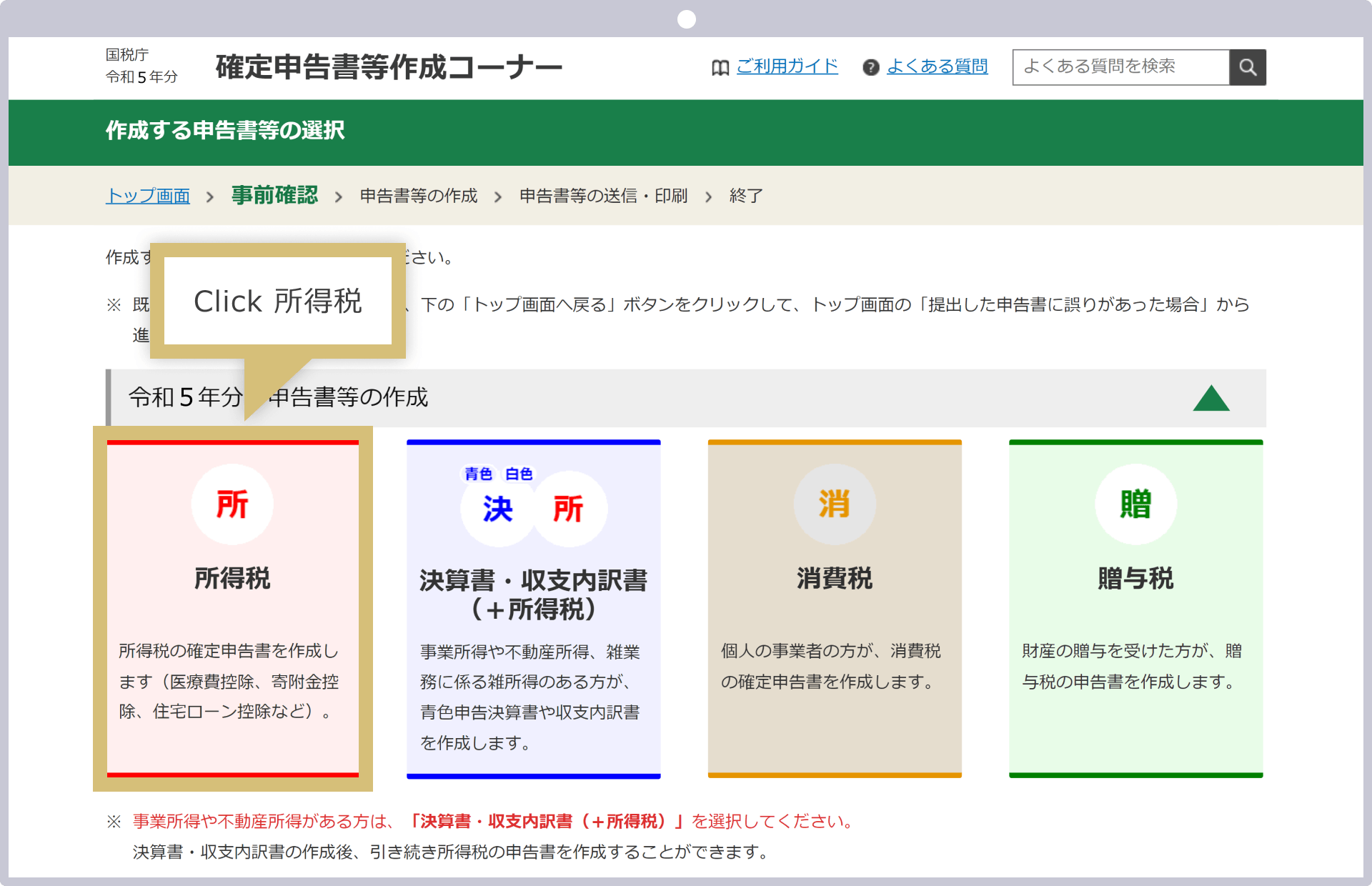

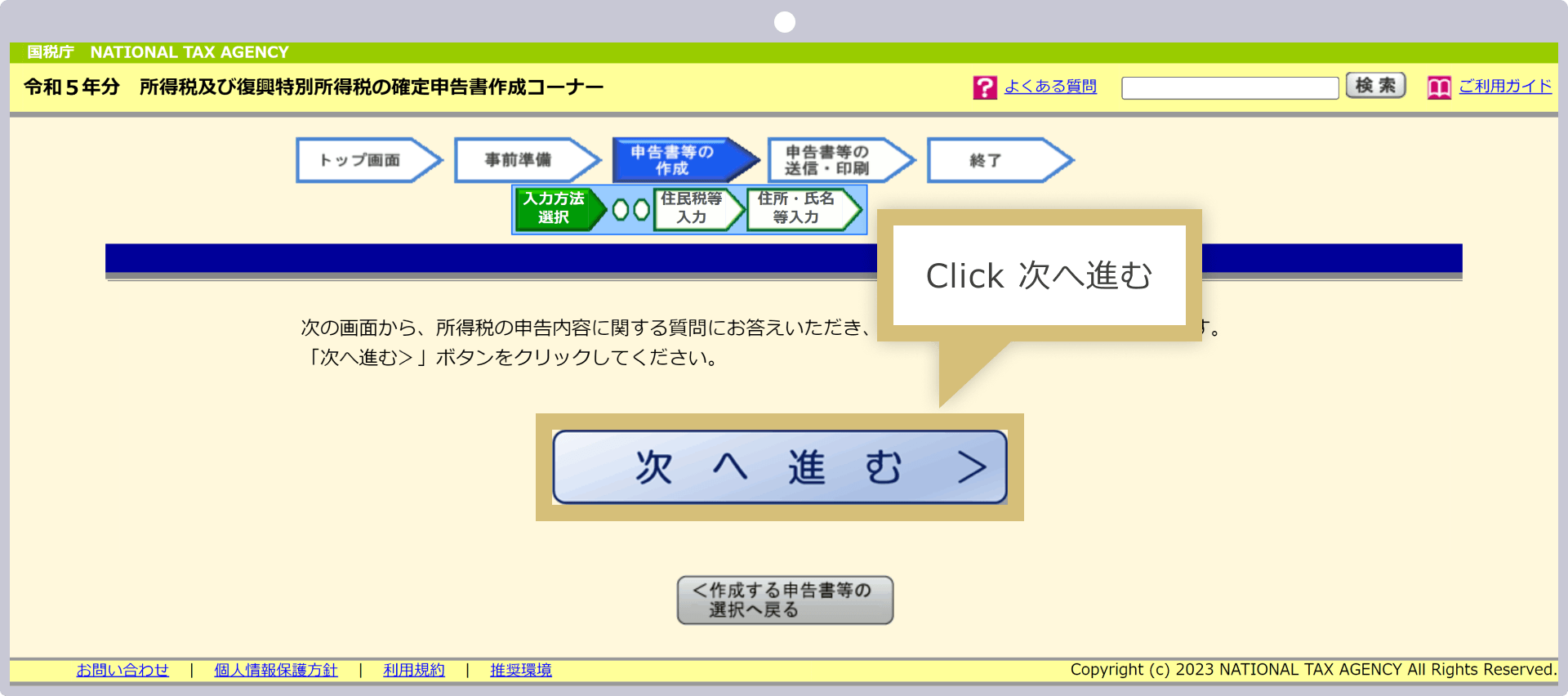

Buka “Bagian Pembuatan Surat Pemberitahuan Pajak” di situs web Direktorat Jenderal Pajak.Klik salah satu dari opsi berikut: “Menggunakan e-Tax melalui smartphone”, “Menggunakan e-Tax melalui pembaca/penulis kartu IC”, atau “Menggunakan e-Tax dengan metode ID dan kata sandi”. Jika ketiga metode tersebut tidak dapat digunakan, silakan pilih opsi “Cetak dan Kirim”, yaitu membuat Surat Pemberitahuan Pajak Penghasilan melalui e-Tax saja, kemudian mengirimkannya melalui pos atau menyerahkannya langsung di loket Kantor Pajak.

Petunjuk langkah selanjutnya akan berbeda tergantung pada metode yang Anda pilih. Silakan ikuti petunjuk tersebut hingga langkah “Pemilihan formulir pelaporan yang akan dibuat”.

![]()

Bagi Anda yang memiliki Kartu My Number dan memiliki ponsel pintar yang mendukung pembacaan Kartu My Number, atau memiliki pembaca/penulis kartu IC, Anda dapat menghubungkannya dengan “Myna Portal”. Myna Portal adalah layanan daring yang dirancang untuk memperlancar proses administrasi. Karena iuran jaminan sosial dan berbagai potongan pajak yang tercatat di pihak pemerintah akan secara otomatis tercermin di e-Tax, Anda dapat mengajukan laporan pajak tahunan dengan lebih lancar.

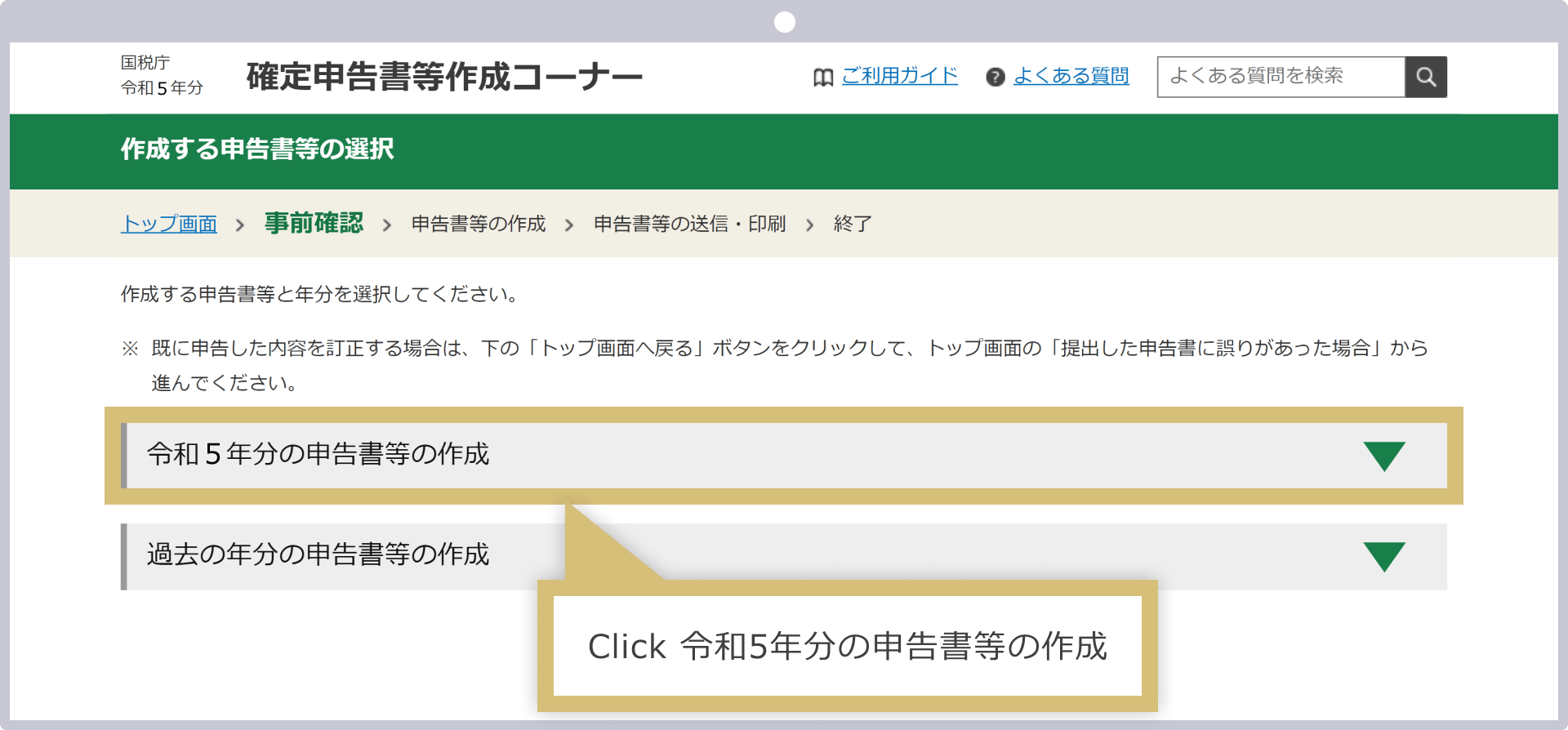

Klik “Penyusunan formulir pelaporan untuk tahun Reiwa 5”.

Jenis pajak yang harus dilaporkan akan ditampilkan, jadi pilih “Pajak Penghasilan”.

Klik “Lanjutkan” untuk melanjutkan ke halaman pembuatan formulir SPT.

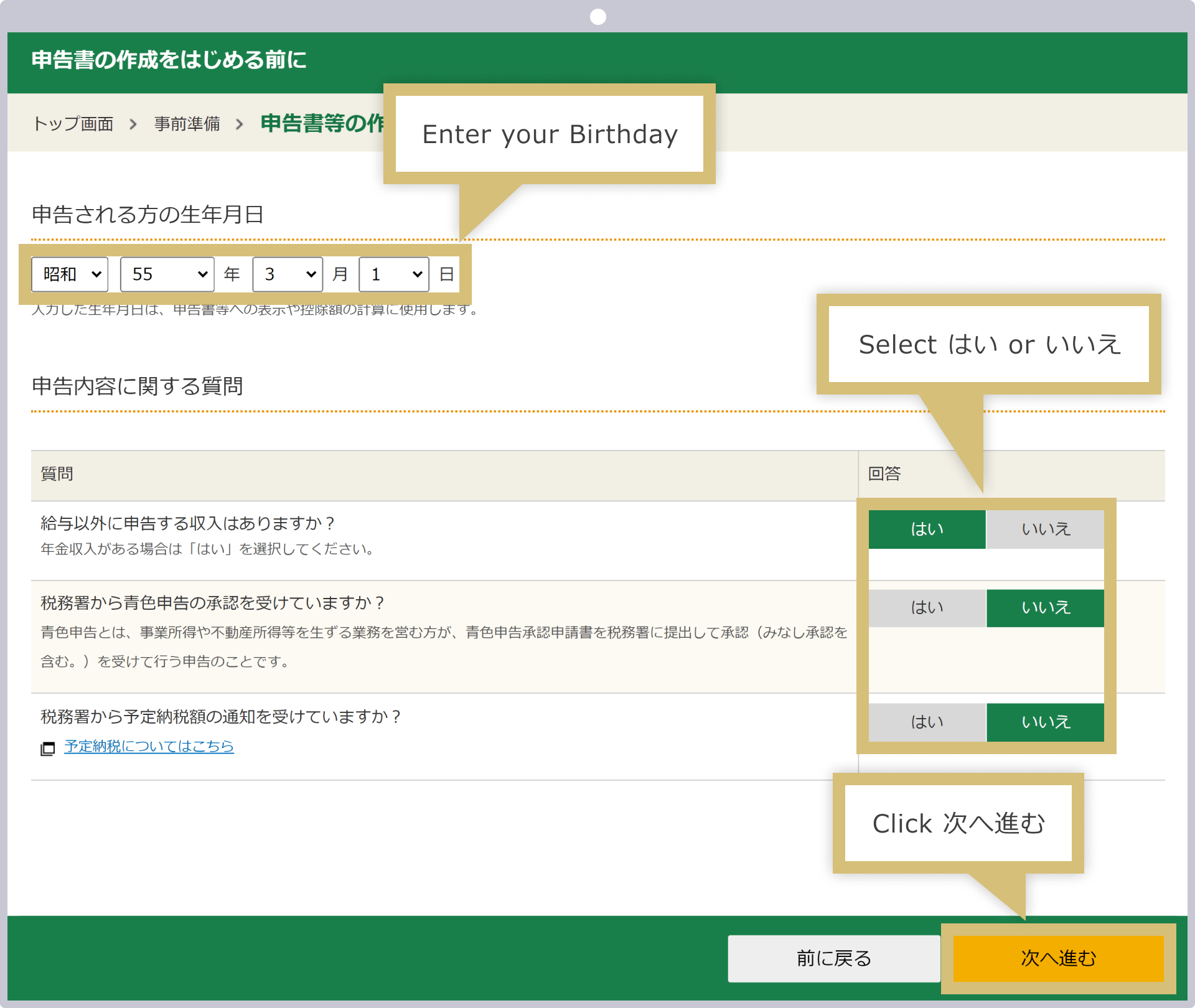

Masukkan “tanggal lahir” pada kolom “Tanggal Lahir Pemohon”. Pada bagian “Pertanyaan mengenai Isi Laporan Pajak”, pilih “Ya” pada pertanyaan “Apakah Anda memiliki penghasilan lain selain gaji yang akan dilaporkan?”.Akan muncul dua pertanyaan tambahan, jadi pilih “Ya” atau “Tidak” sebagai jawaban atas pertanyaan “Apakah Anda telah mendapatkan persetujuan pelaporan pajak biru dari kantor pajak?” dan “Apakah Anda telah menerima pemberitahuan jumlah pajak yang harus dibayar di muka dari kantor pajak?”, lalu klik “Lanjutkan”.

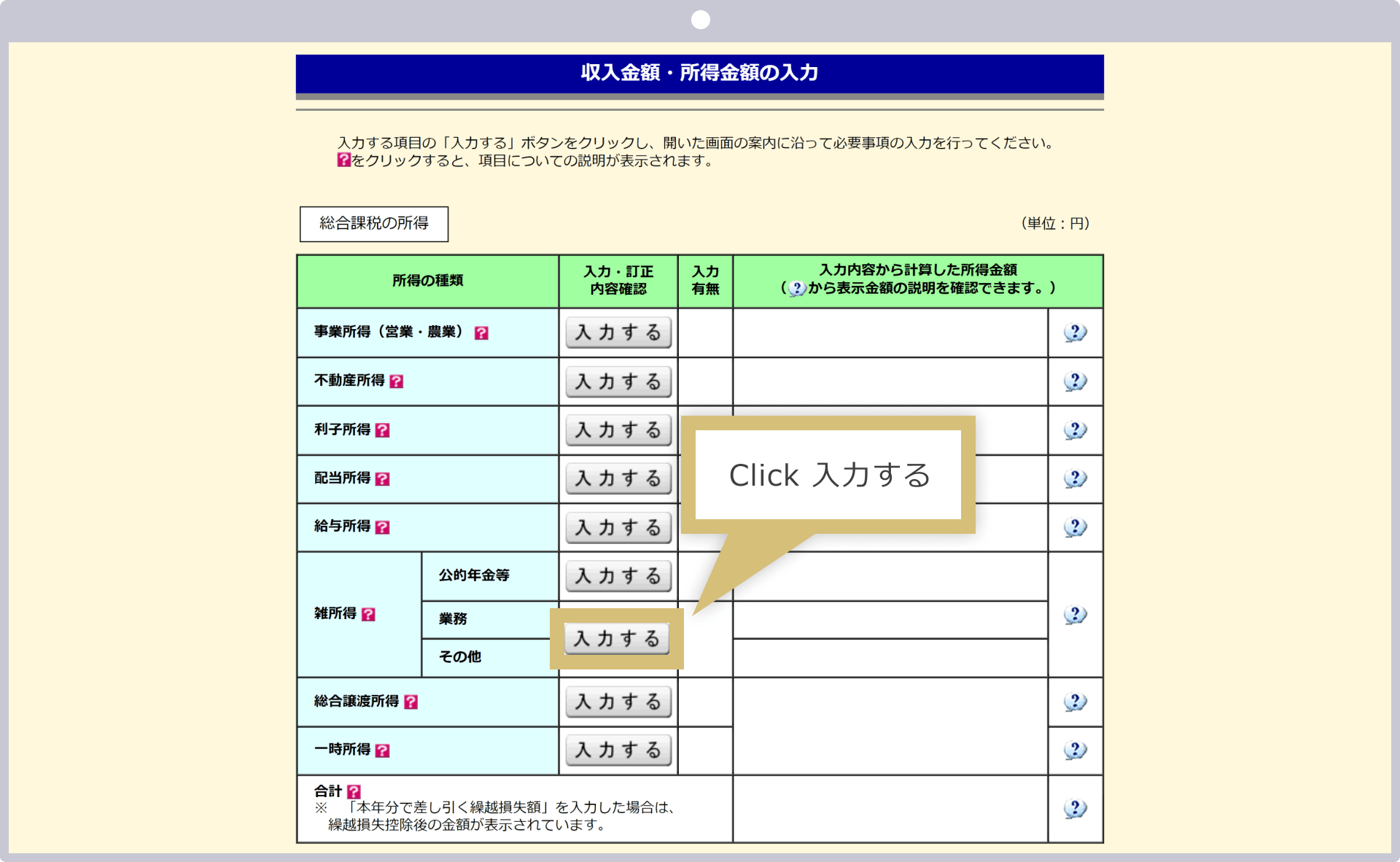

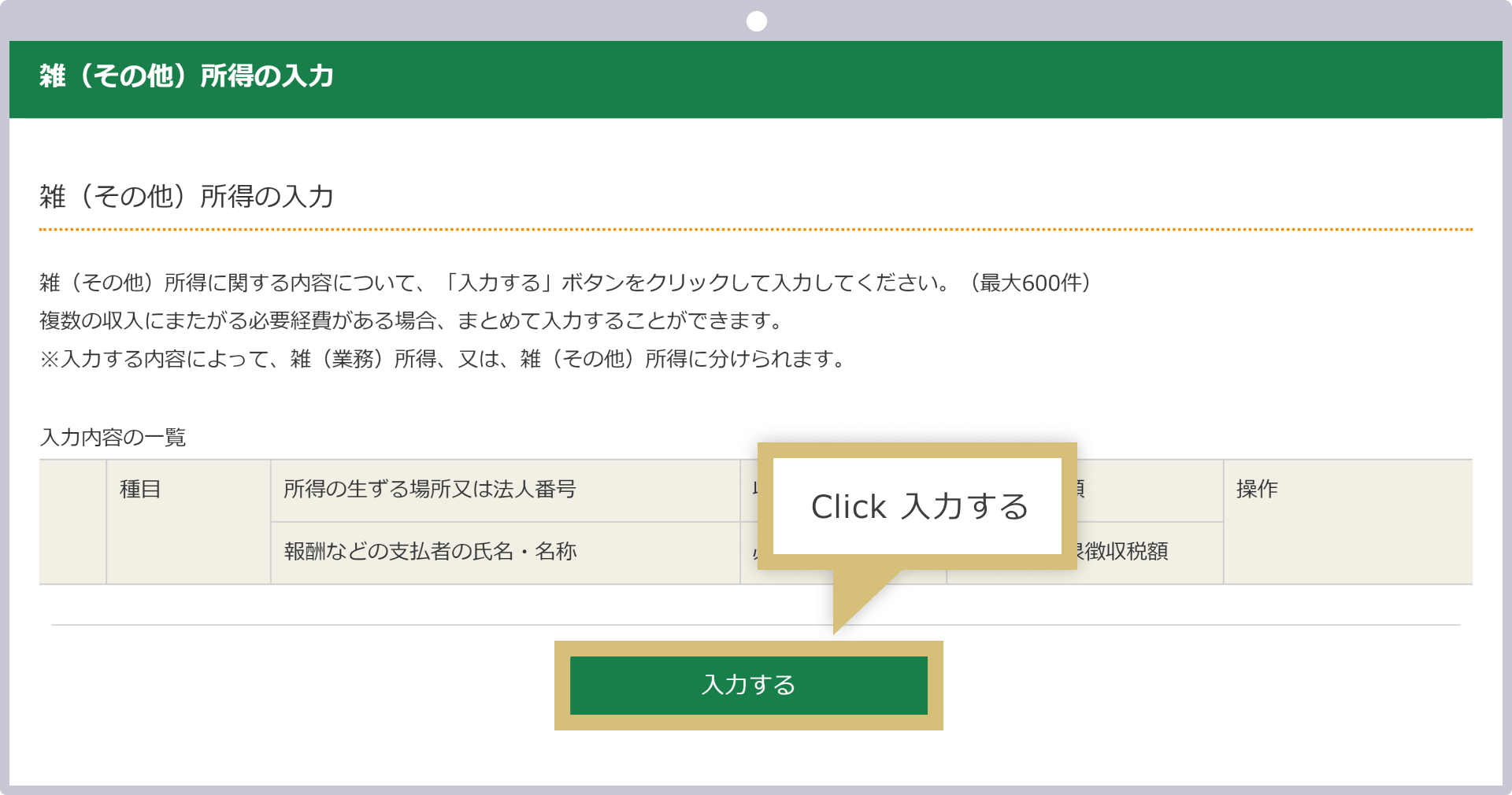

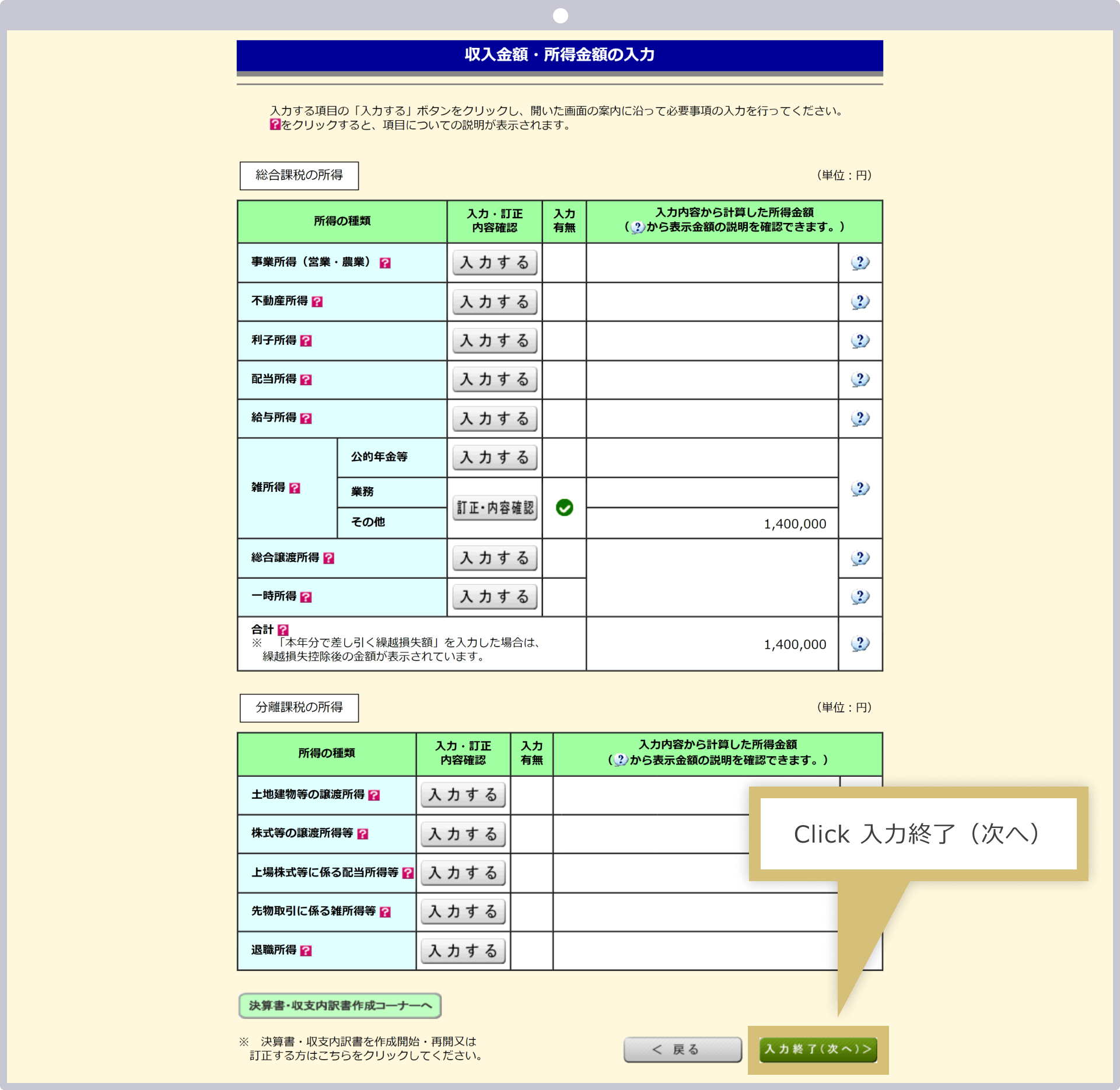

Klik “Masukkan” pada bagian “Lainnya” di bawah “Penghasilan Lain-lain” dalam “Penghasilan yang Dipajaki Secara Komprehensif”.

Penjelasan mengenai “Pengisian Penghasilan Lain-lain” akan ditampilkan, jadi klik “Masukkan”.

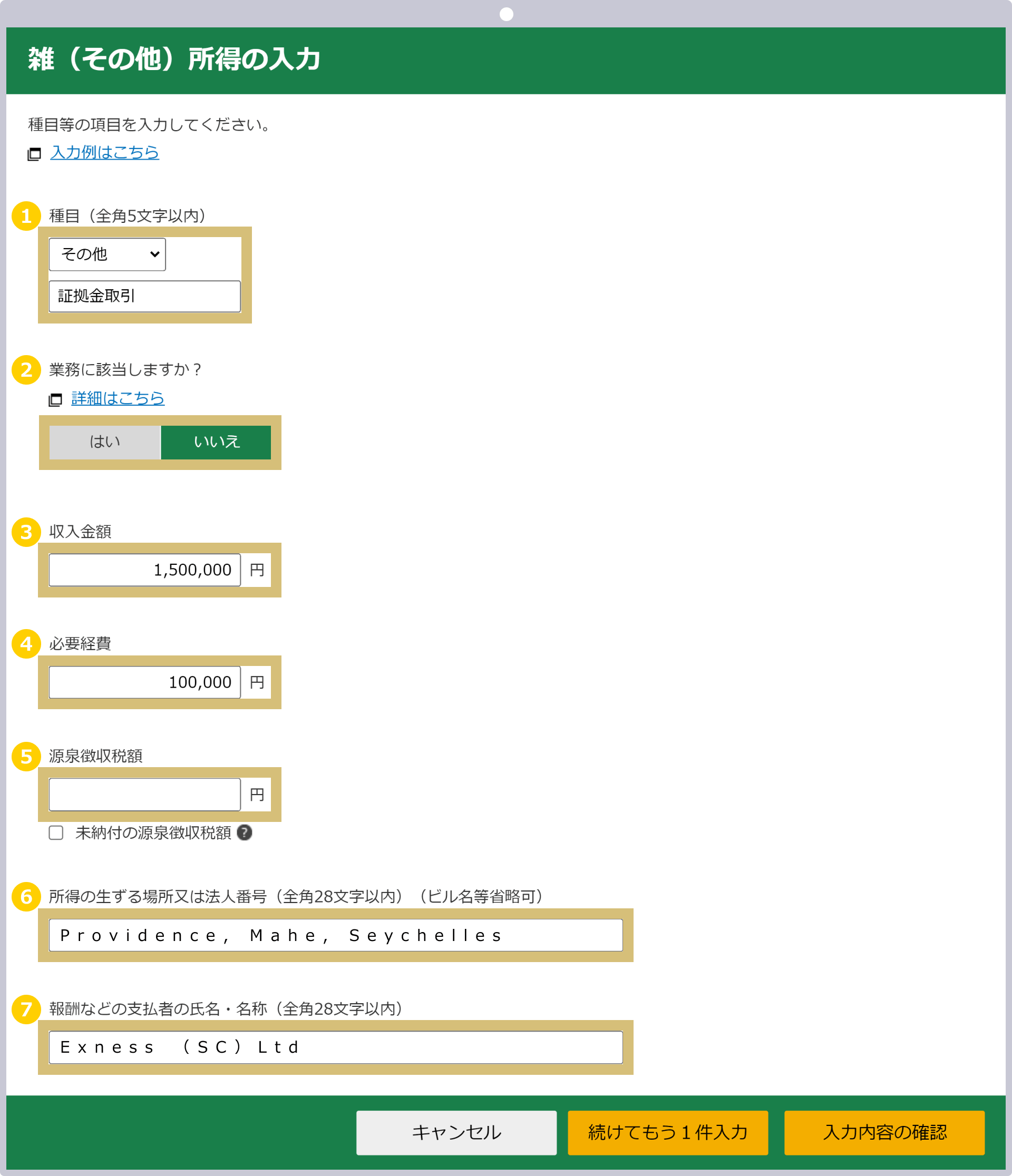

Setelah layar pengisian Pendapatan Lain-lain (Lainnya) muncul, silakan isi kolom-kolomnya mulai dari atas, dan setelah selesai, klik “Konfirmasi Isi”.

|

Cabang olahraga |

Contoh) Pilih “Lainnya” lalu masukkan “Transaksi Margin” |

|

Apakah ini termasuk dalam lingkup pekerjaan? |

Contoh) “Tidak” |

|

Jumlah pendapatan |

Contoh) 1.500.000 |

|

Biaya yang diperlukan |

Contoh) 100.000 |

|

Jumlah pajak yang dipotong di sumber (□ Jumlah pajak yang dipotong di sumber yang belum dibayarkan) |

Belum diisi |

|

Tempat timbulnya penghasilan atau nomor badan hukum |

Contoh) Providence, Mahe, Seychelles |

|

Nama atau sebutan pihak yang melakukan pembayaran, seperti imbalan, dsb. |

Contoh) Exness (SC) Ltd |

|

Cabang olahraga |

|

Contoh) Pilih “Lainnya” lalu masukkan “Transaksi Margin” |

|

Apakah ini termasuk dalam lingkup pekerjaan? |

|

Contoh) “Tidak” |

|

Jumlah pendapatan |

|

Contoh) 1.500.000 |

|

Biaya yang diperlukan |

|

Contoh) 100.000 |

|

Jumlah pajak yang dipotong di sumber (□ Jumlah pajak yang dipotong di sumber yang belum dibayarkan) |

|

Belum diisi |

|

Tempat timbulnya penghasilan atau nomor badan hukum |

|

Contoh) Providence, Mahe, Seychelles |

|

Nama atau sebutan pihak yang melakukan pembayaran, seperti imbalan, dsb. |

|

Contoh) Exness (SC) Ltd |

① Pilih “Lainnya” pada kolom jenis, lalu masukkan “Transaksi Margin” pada kolom detail yang muncul.

② Jika tidak termasuk dalam lingkup tugas, pilih “Tidak”.

③ Untuk jumlah pendapatan, cantumkan jumlah total untung dan rugi yang terjadi di Exness. Jika Anda melakukan perdagangan menggunakan beberapa akun di Exness, peroleh laporan transaksi tahunan dari semua akun yang digunakan untuk bertransaksi, lalu cantumkan jumlah total semua kerugian dan keuntungan.

④ Untuk biaya yang diperlukan, masukkan biaya yang dikeluarkan untuk perdagangan FX di Exness.

⑤ Pajak yang dipotong di sumber tidak perlu dimasukkan. Transaksi FX luar negeri, termasuk Exness, tidak dikenakan pemotongan pajak di sumber.

⑥ Karena ada batasan maksimal 28 karakter penuh untuk kolom “Tempat asal penghasilan” atau “Nomor badan hukum”, masukkan “Providence, Mahe, Seychelles”. Alamat Exness yang benar adalah “9A CT House, lantai 2, Providence, Mahe, Seychelles”.

⑦ Nama atau sebutan pihak yang melakukan pembayaran, seperti imbalan, harus dimasukkan dalam karakter penuh sebagai “Exness (SC) Ltd”.

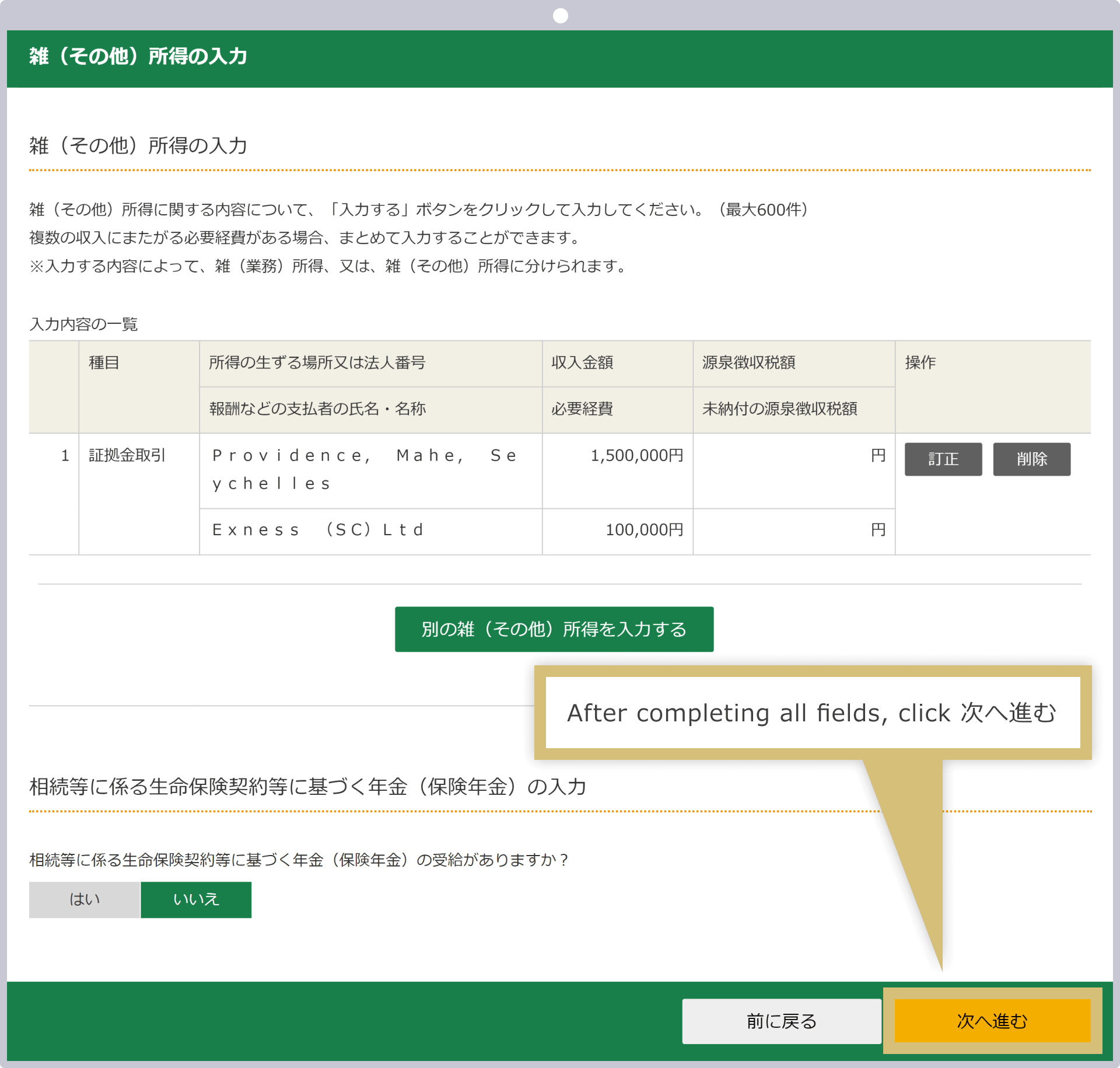

Setelah layar konfirmasi muncul, periksa isinya dan klik “Lanjutkan”. Jika ingin melakukan koreksi, klik “Koreksi”; jika Anda memiliki penghasilan lain (lain-lain) selain dari Exness, klik “Masukkan satu lagi”, lalu ulangi langkah 4 untuk memasukkan semua penghasilan Anda.

Setelah selesai memasukkan semua jumlah pendapatan dan jumlah penghasilan, klik “Lanjutkan”.

Jika Anda memiliki penghasilan selain dari perdagangan di Exness atau pialang valas luar negeri, klik “Masukkan” pada kolom yang sesuai untuk memasukkan penghasilan Anda agar tidak ada yang terlewat. Setelah memasukkan semua penghasilan, klik “Selesai (Lanjut)”.

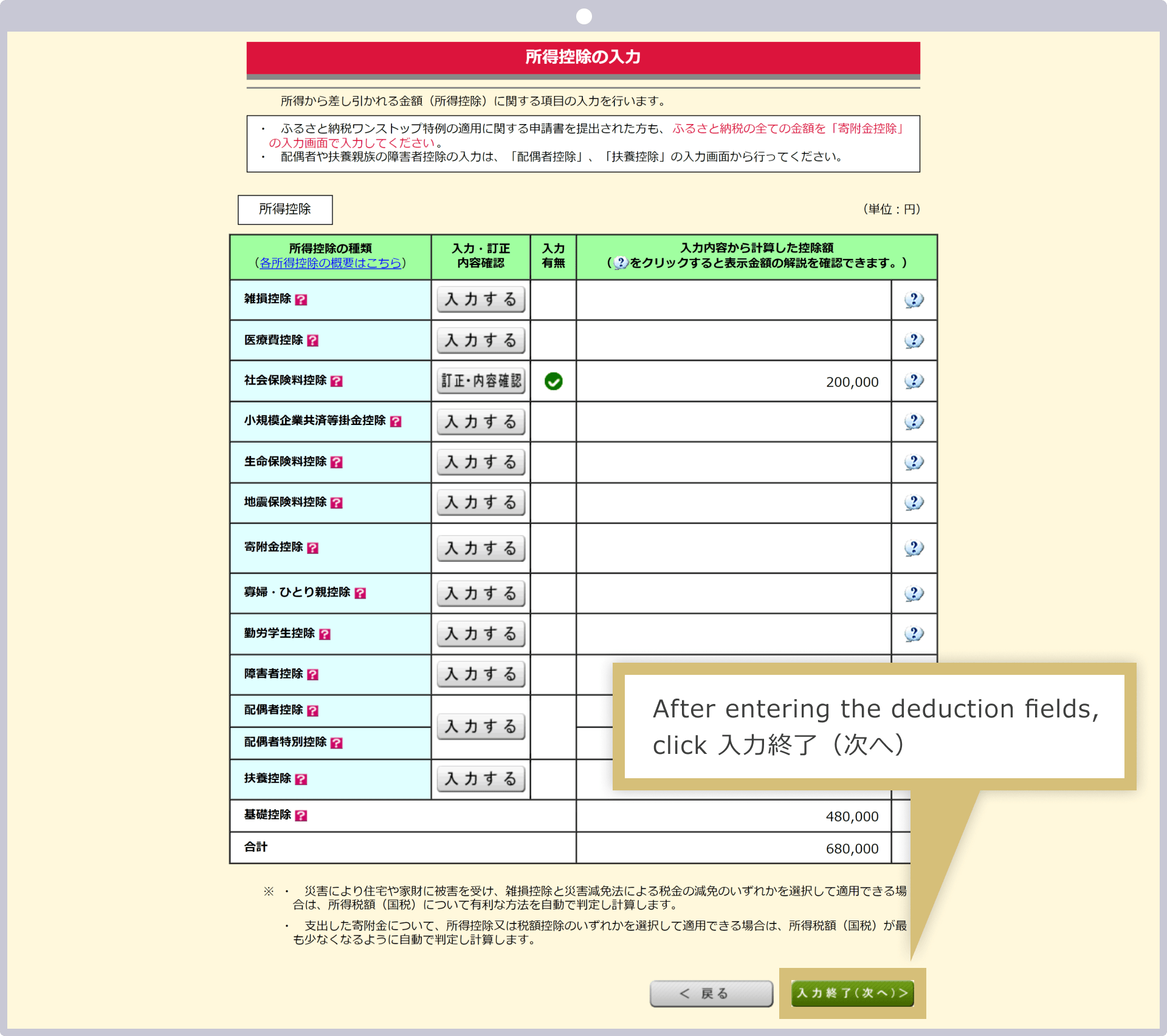

Masukkan pengurangan penghasilan. “Pengurangan Dasar (480.000 yen)” akan ditampilkan secara default; jika ada pengurangan penghasilan selain Pengurangan Dasar, klik “Masukkan” pada item yang sesuai untuk mengisi rinciannya. Setelah semua jumlah pengurangan dimasukkan, klik “Selesai (Lanjut)”.

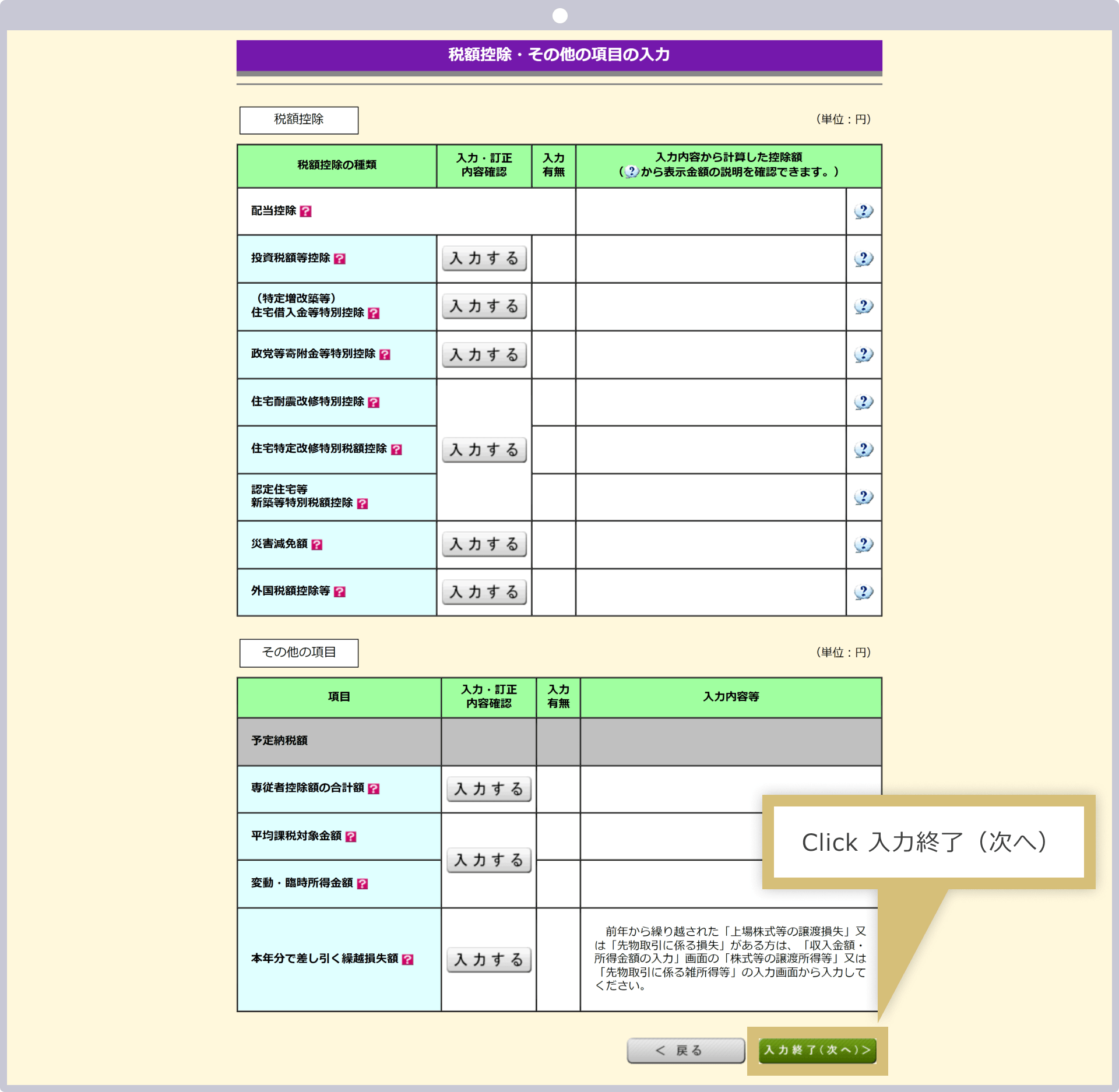

Jika terdapat item yang termasuk dalam kategori pengurangan pajak atau item lainnya, klik “Masukkan” pada masing-masing item untuk mengisi datanya. Setelah semua pengisian selesai, klik “Selesai Mengisi (Lanjut)”.

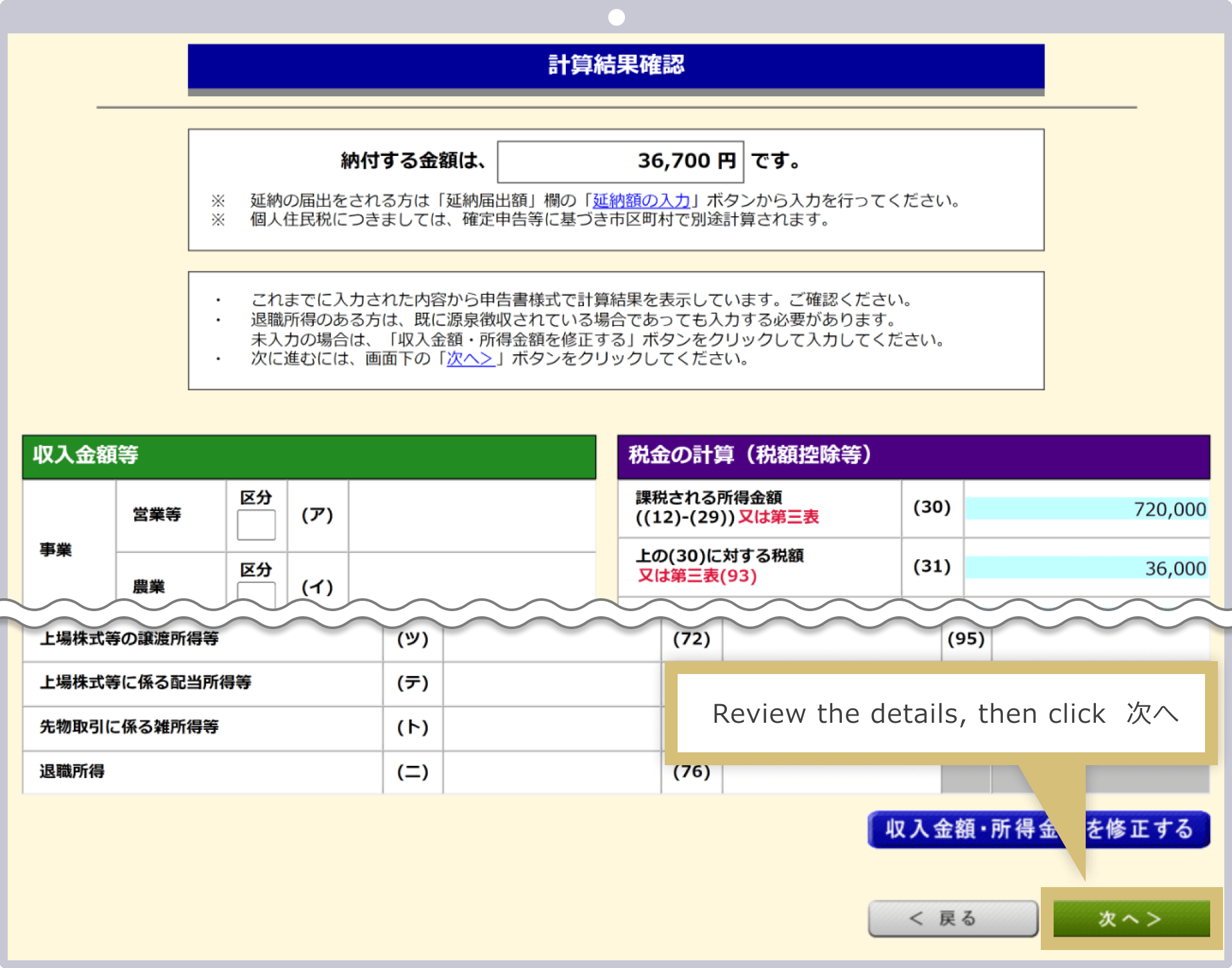

Berdasarkan data yang Anda masukkan, perhitungan akan dilakukan secara otomatis dan hasil perhitungan seperti “Penghasilan Kena Pajak” serta “Jumlah Pajak” akan ditampilkan bersama dengan data yang Anda masukkan. Setelah memeriksa apakah jumlah pajak yang harus dibayar (atau jumlah pengembalian pajak, jika ada) serta data yang Anda masukkan sudah benar, klik “Lanjut” jika tidak ada kesalahan.Jika ada data yang terlewat atau tidak sesuai, silakan klik “Perbaiki” yang terdapat di bawah setiap item untuk melakukan koreksi.

![]()

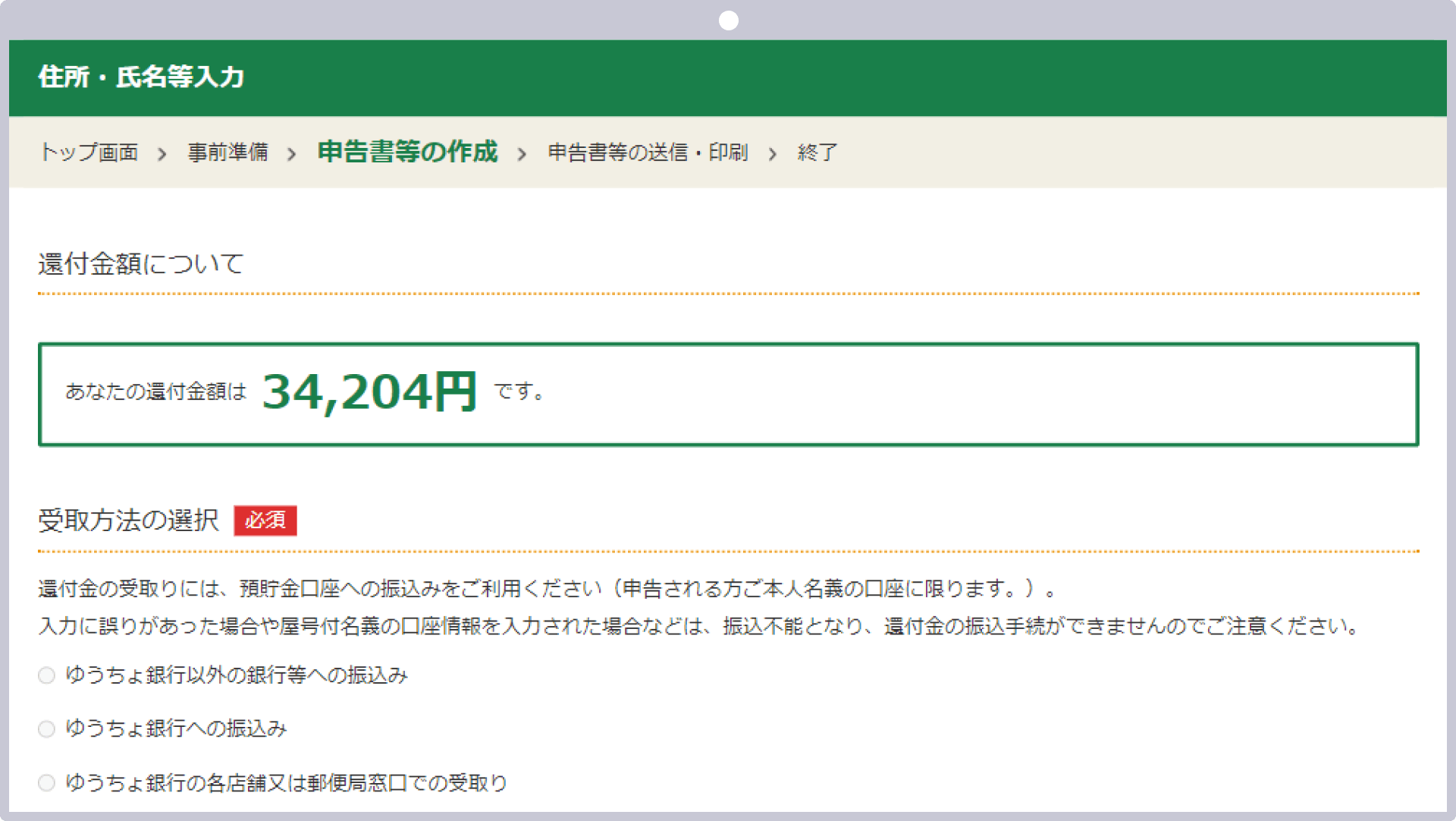

Jika terdapat pengembalian dana, jumlah pengembalian tersebut akan ditampilkan. Di bawah jumlah pengembalian tersebut akan muncul opsi “Pilih Metode Penerimaan”, jadi silakan pilih metode penerimaan yang Anda inginkan.

Jika Anda perlu mengisi data pajak penduduk dan sejenisnya, klik “Hal-hal terkait Pajak Penduduk dan Pajak Usaha”, lalu isi kolom yang diperlukan. Jika tidak ada data pajak penduduk dan sejenisnya yang perlu diisi, silakan klik “Selesai Mengisi (Lanjut)”.

![]()

Centang pilihan metode pembayaran pajak penduduk. Jika pajak penduduk akan dipotong dari gaji Anda, centang “Pemotongan Khusus”; jika Anda akan membayarnya sendiri, centang “Pembayaran Mandiri”. Jika Anda memilih “Pembayaran Mandiri”, surat pemberitahuan pembayaran akan dikirimkan ke alamat tempat tinggal Anda saat ini, jadi harap bayar pajak penduduk tersebut sendiri sebelum batas waktu yang ditentukan.

Masukkan informasi tempat wajib pajak serta data pribadi seperti nama dan alamat, lalu klik “Lanjutkan”.

|

Tempat pembayaran pajak |

Contoh) Alamat |

|

Alamat atau tempat usaha, dll. |

Contoh) 160−0000 Tokyo, Shinjuku-ku, 1-2-3, 501 |

|

Alamat pada tanggal 1 Januari Reiwa 5 |

Contoh) Ya |

|

Kantor Pajak Tujuan Pengajuan |

Contoh) Tokyo/Shinjuku (ditampilkan secara otomatis dari ②) 0 |

|

Nomor urut |

Contoh) 012345567 |

|

Tanggal dan tahun penyerahan |

Contoh) 16 Februari Reiwa 6 |

|

Tempat pembayaran pajak |

|

Contoh) Alamat |

|

Alamat atau tempat usaha, dll. |

|

Contoh) 160−0000 Tokyo, Shinjuku-ku, 1-2-3, 501 |

|

Alamat pada tanggal 1 Januari Reiwa 5 |

|

Contoh) Ya |

|

Kantor Pajak Tujuan Pengajuan |

|

Contoh) Tokyo/Shinjuku (ditampilkan secara otomatis dari ②) |

|

Nomor urut |

|

Contoh) 012345567 |

|

Tanggal dan tahun penyerahan |

|

Contoh) 16 Februari Reiwa 6 |

① Untuk tempat pembayaran pajak, pilih alamat atau tempat usaha, dan sebagainya.

② Untuk alamat atau tempat usaha, masukkan alamat orang yang dipilih pada poin ①.

③ Jika alamat pada tanggal 1 Januari Reiwa 5 berbeda dengan alamat yang dimasukkan pada poin ②, pilih “Tidak” dan masukkan alamat Anda per tanggal 1 Januari Reiwa 5.

④ Untuk memilih kantor pajak tempat pengajuan, pilih alamat tempat wajib pajak dari tab pilihan.

⑤ Masukkan nomor urut jika nomor tersebut tercantum dalam formulir SPT atau dokumen lain yang dikirimkan oleh Kantor Pajak.

⑥ Untuk tanggal dan bulan pengajuan, masukkan tanggal saat Anda menyerahkan formulir SPT. Jika Anda mencetaknya untuk diserahkan, Anda tidak perlu mengisinya; Anda dapat menuliskannya dengan tangan setelah dicetak.

|

Nama (Kana) |

Contoh) Suzuki Ichiro |

|

Nama (huruf Kanji) |

Contoh) Suzuki Ichiro |

|

Nomor telepon |

090-1234-5678 |

|

Nama kepala keluarga |

Contoh) Ichiro Suzuki |

|

Hubungan keluarga menurut kepala keluarga |

Contoh) Orang yang bersangkutan |

|

Pekerjaan |

Contoh) Karyawan |

|

Nama Usaha・Nama Seni |

Tidak diisi (ditampilkan sebagai contoh input: “Toko Pajak Nasional”) |

|

Nama (Kana) |

|

Contoh) Suzuki Ichiro |

|

Nama (huruf Kanji) |

|

Contoh) Suzuki Ichiro |

|

Nomor telepon |

|

090-1234-5678 |

|

Nama kepala keluarga |

|

Contoh) Ichiro Suzuki |

|

Hubungan keluarga menurut kepala keluarga |

|

Contoh) Orang yang bersangkutan |

|

Pekerjaan |

|

Contoh) Karyawan |

|

Nama Usaha・Nama Seni |

|

Tidak diisi (ditampilkan sebagai contoh input: “Toko Pajak Nasional”) |

① Nama (Kana): Silakan masukkan nama Anda dalam huruf Kana.

② Nama (huruf Kanji): Silakan masukkan nama Anda menggunakan huruf Kanji.

③ Untuk nomor telepon, pilih salah satu dari nomor rumah, kantor, atau ponsel, lalu masukkan nomornya.

④ Nama kepala keluarga akan muncul secara otomatis setelah Anda mengklik “Anda adalah kepala keluarga”. Jika kepala keluarga bukanlah Anda sendiri, masukkan nama kepala keluarga tersebut.

⑤ Hubungan keluarga dari sudut pandang kepala rumah tangga akan secara otomatis ditampilkan sebagai “Diri Sendiri” jika Anda mengklik “Anda adalah kepala rumah tangga” pada poin ④. Jika kepala rumah tangga bukanlah diri Anda sendiri, masukkan hubungan keluarga dari sudut pandang kepala rumah tangga.

⑥ Untuk kolom pekerjaan, masukkan jenis pekerjaan seperti karyawan perusahaan atau penerima pensiun. Jika Anda adalah wiraswasta, masukkan jenis pekerjaan secara rinci di kolom pekerjaan, misalnya “Bisnis Ritel 〇〇” atau “Bisnis Penjualan 〇〇”.

⑦ Nama usaha atau nama samaran: Isi kolom ini jika Anda adalah pengusaha perorangan yang memiliki nama usaha atau nama samaran.

Jika pada Langkah 1 Anda memilih opsi “Cetak dan Kirim Formulir SPT”, Anda akan diminta untuk memasukkan nomor My Number. Masukkan nomor My Number (nomor pribadi) Anda dalam format angka setengah lebar pada kolom “My Number”, lalu klik “Lanjutkan”.

Jika Anda tidak mengetahui nomor My Number, biarkan kolom tersebut kosong dan klik “Lanjutkan”. Meskipun akan muncul pesan peringatan, jika Anda belum dapat memasukkan nomor My Number pada tahap ini, klik “Tidak” untuk melanjutkan ke layar berikutnya.

![]()

Kami juga mendukung kedua metode pengajuan surat pemberitahuan pajak, baik secara daring maupun luring. Jika Anda membuat surat pemberitahuan pajak melalui e-Tax, Anda dapat langsung mengirimkannya melalui e-Tax. Surat pemberitahuan pajak dalam bentuk cetak (termasuk yang dicetak dari surat pemberitahuan pajak yang dibuat melalui e-Tax) dapat dikirimkan melalui pos atau diserahkan langsung ke loket kantor pajak.

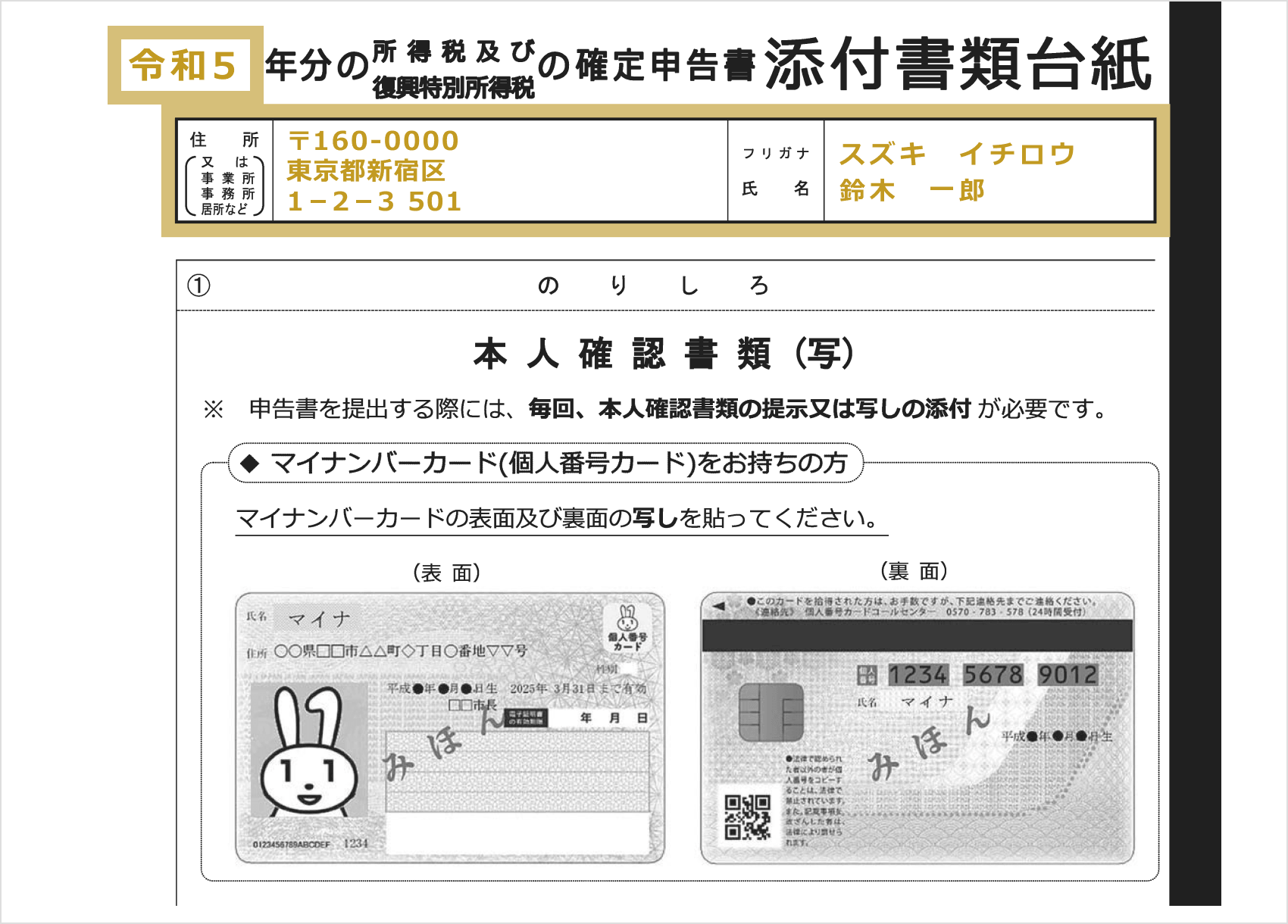

Formulir SPT yang dibuat dalam bentuk cetak dapat dikirimkan melalui pos atau diserahkan langsung ke loket Kantor Pajak yang berwenang. Harap diperhatikan bahwa dalam kedua kasus tersebut, Anda wajib menyerahkan Nomor My Number serta dokumen identitas diri.Bagi yang sudah memiliki Kartu Nomor Pribadi, cukup menyerahkan satu buah Kartu Nomor Pribadi tersebut. Bagi yang belum memiliki Kartu Nomor Pribadi, harap menyerahkan Kartu Pemberitahuan Nomor Pribadi atau Surat Keterangan Domisili (yang mencantumkan nomor pribadi) beserta dokumen identitas seperti SIM, Kartu Peserta Asuransi Kesehatan, atau paspor.

Jika mengirimkan melalui pos, silakan isi “Lembar Lampiran Formulir SPT” dengan “Tahun Pelaporan”, “Alamat”, dan “Nama (Furigana)”, lalu lampirkan salinan Kartu My Number atau dokumen yang mencantumkan nomor My Number serta salinan dokumen identitas, dan kirimkan bersama dengan Formulir SPT.Lembar lampiran dokumen pengajuan SPT dapat Anda terima bersamaan dengan SPT, namun jika lembar tersebut rusak atau hilang, silakan mencetaknya dari situs web Kantor Pajak Nasional untuk digunakan.

Saat mengirimkan formulir SPT melalui pos, harap gunakan layanan “Letter Pack”, “Surat Biasa”, “Surat Berukuran Standar”, atau layanan serupa lainnya, yaitu “Kiriman Pos” (Kiriman Pos Jenis I) atau “Kiriman Surat”.Jika diajukan melalui pos, tanggal pengiriman (cap pos) akan dianggap sebagai tanggal pengajuan ke kantor pajak. Jika batas waktu pengajuan sudah dekat, disarankan untuk membawa formulir tersebut langsung ke loket kantor pos dan menyimpan “cap penerimaan kantor pos” sebagai bukti.

![]()

Jika Anda akan menyerahkan formulir SPT secara langsung ke loket Kantor Pajak yang berwenang, Anda wajib menunjukkan Kartu My Number atau dokumen yang mencantumkan nomor My Number, serta dokumen asli yang dapat digunakan sebagai bukti identitas. Kantor Pajak biasanya sangat ramai selama periode pelaporan pajak, jadi sebaiknya Anda datang lebih awal agar memiliki waktu yang cukup.

Jika Anda membuat surat pemberitahuan pajak menggunakan e-Tax, Anda dapat langsung mengklik “Kirim” di e-Tax untuk mengirimkannya ke kantor pajak. Langkah-langkah selanjutnya akan berbeda-beda, tergantung pada metode pengajuan surat pemberitahuan pajak yang Anda pilih pada Langkah 1. Ikuti petunjuk di layar untuk melakukan pengajuan surat pemberitahuan pajak.

Jika Anda telah memilih opsi “Cetak dan Serahkan” pada Langkah 1, silakan merujuk pada panduan cara penyerahan saat mengajukan SPT Pajak Penghasilan dalam bentuk cetak.

Jika Anda diwajibkan membayar pajak penghasilan, pembayaran harus dilakukan dalam periode pelaporan pajak (hingga tanggal 15 Maret). Ada lima cara pembayaran, antara lain pembayaran dengan kartu kredit dan pembayaran melalui kode QR di minimarket.

| Pembayaran Pajak melalui Transfer | Pembayaran melalui pemotongan langsung dari rekening tabungan atau giro yang telah ditentukan (diperlukan penyerahan “Formulir Permohonan Pemotongan Rekening Tabungan atau Giro sekaligus Permohonan Pengiriman Surat Tagihan” secara terpisah) |

| Pembayaran Elektronik | Melakukan pembayaran secara langsung melalui e-Tax atau melalui layanan perbankan online, dan sebagainya |

| Pembayaran dengan Kartu Kredit | Pembayaran menggunakan kartu kredit melalui “Situs Pembayaran Pajak Nasional dengan Kartu Kredit” |

| Pembayaran melalui QR di minimarket | Cetak kode QR untuk pembayaran bersama dengan formulir pelaporan, lalu lakukan pembayaran di minimarket |

| Pembayaran langsung di loket lembaga keuangan atau kantor pajak | Melakukan pembayaran secara tunai dengan melampirkan slip pembayaran di loket lembaga keuangan atau kantor pajak yang berwenang |

| Pembayaran Pajak melalui Transfer |

Pembayaran melalui pemotongan langsung dari rekening tabungan atau giro yang telah ditentukan (diperlukan penyerahan “Formulir Permintaan Pemotongan Rekening Tabungan atau Giro sekaligus Permintaan Pengiriman Formulir Pembayaran” secara terpisah) |

| Pembayaran Elektronik |

Melakukan pembayaran secara langsung melalui e-Tax atau melalui layanan perbankan online, dan sebagainya |

| Pembayaran dengan Kartu Kredit |

Pembayaran menggunakan kartu kredit melalui “Situs Pembayaran Pajak Nasional dengan Kartu Kredit” |

| Pembayaran melalui QR di minimarket |

Cetak kode QR untuk pembayaran bersama dengan formulir pelaporan, lalu lakukan pembayaran di minimarket |

| Pembayaran langsung di loket lembaga keuangan atau kantor pajak |

Melakukan pembayaran secara tunai dengan melampirkan slip pembayaran di loket lembaga keuangan atau kantor pajak yang berwenang |

Jika batas waktu pelaporan pajak sudah semakin dekat, kami merekomendasikan “pembayaran elektronik” dan “pembayaran dengan kartu kredit” yang memungkinkan Anda melakukan pembayaran secara online pada hari yang sama. Dalam beberapa kasus, Anda dapat memilih opsi pembayaran dengan cicilan menggunakan kartu kredit; oleh karena itu, harap periksa ketentuan dari perusahaan kartu kredit yang Anda gunakan.

Batas waktu pembayaran pajak penghasilan pada prinsipnya adalah hingga tanggal 15 Maret, namun dalam kasus “pembayaran melalui pemotongan rekening”, karena proses pendaftaran pemotongan rekening memerlukan waktu, maka jumlah pajak akan ditarik sekitar pertengahan April. Tanggal pemotongan rekening melalui metode ini dapat Anda periksa di situs web Kantor Pajak Nasional.Harap diperhatikan dengan seksama bahwa jika penarikan tidak dapat dilakukan pada tanggal pemotongan rekening karena saldo tidak mencukupi, hal ini akan dianggap sebagai kelalaian pembayaran dan akan dikenakan denda keterlambatan. Selain itu, bagi yang ingin menggunakan metode pembayaran melalui pemotongan rekening, harap menyerahkan “Formulir Permohonan Pemotongan Rekening Tabungan dan Permohonan Pengiriman Surat Tagihan” bersama dengan formulir SPT Anda.

![]()

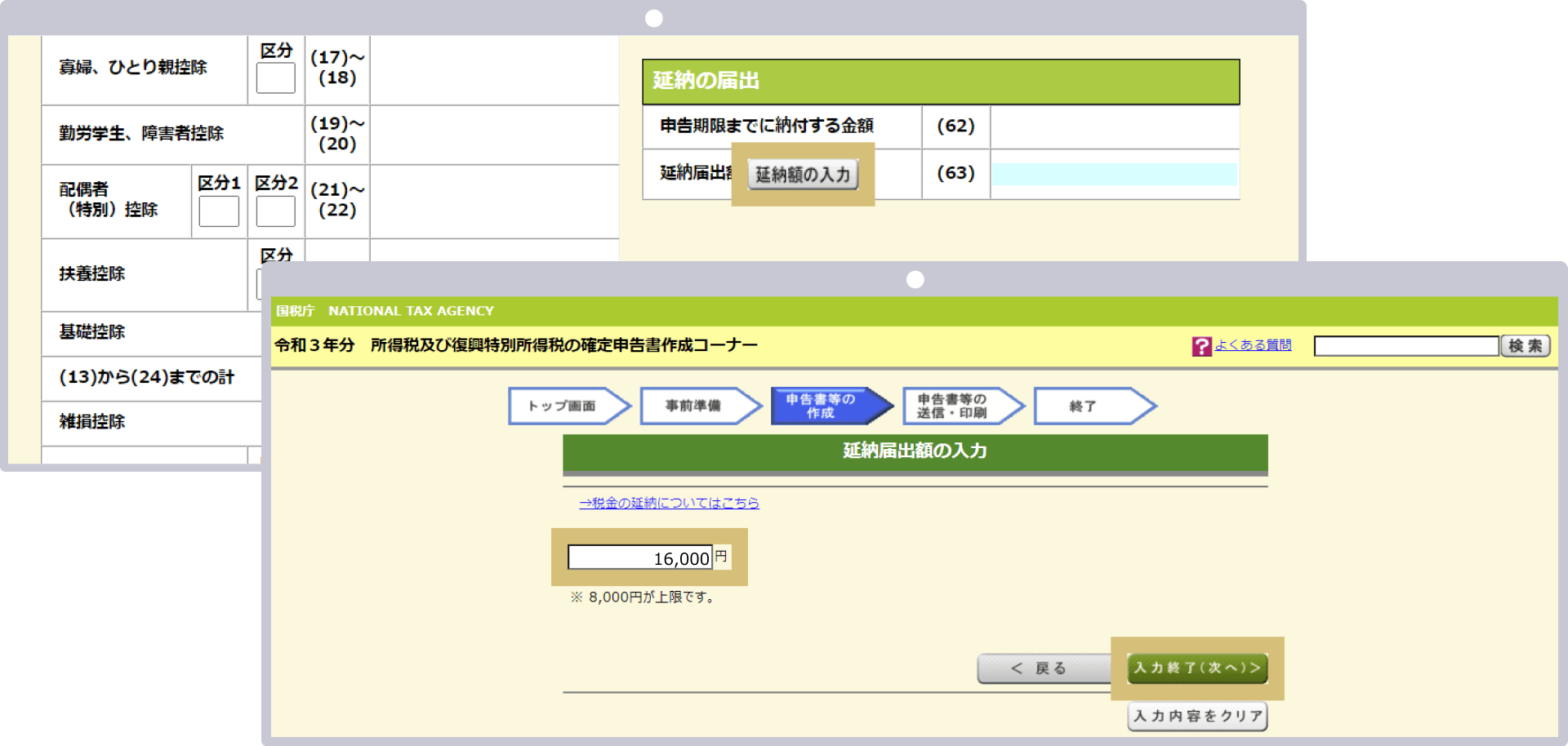

Apabila Anda tidak dapat membayar seluruh pajak penghasilan sebelum batas waktu yang ditentukan, Anda dapat memanfaatkan “sistem penundaan pembayaran”.Sistem penundaan pembayaran adalah sistem di mana Anda membayar setidaknya setengah dari jumlah pajak yang terutang sebelum tanggal jatuh tempo, dan jangka waktu pembayaran sisanya diperpanjang. Jika Anda ingin memanfaatkan sistem ini, silakan isi atau masukkan “jumlah yang akan dibayarkan sebelum batas waktu pelaporan” dan “jumlah yang diajukan untuk penundaan pembayaran” pada kolom “Pemberitahuan Penundaan Pembayaran” dalam formulir pelaporan pajak.

Isi kolom 62 pada formulir permohonan penundaan pembayaran pajak dengan angka “207”, dan kolom 63 dengan angka “16”

Jika Anda menggunakan e-Tax, tombol “Pemberitahuan Penundaan Pembayaran” akan muncul di “Layar Konfirmasi Hasil Perhitungan Pajak”; silakan isi atau masukkan “Jumlah yang Dilaporkan untuk Penundaan Pembayaran” dan “Jumlah yang Harus Dibayarkan Sebelum Batas Waktu Pelaporan”.

Setelah mengajukan SPT, harap segera bayar pajak penghasilan Anda. Namun, jika terdapat kelalaian atau kesalahan dalam isi SPT, proses koreksi akan memakan waktu dan tenaga lebih banyak, serta berpotensi dikenakan sanksi. Harap periksa terlebih dahulu hal-hal yang perlu diperhatikan terkait SPT dari Exness sebelum melanjutkan proses pengajuan SPT.

Swap point yang timbul dari transaksi di Exness dikenakan pajak, sehingga Anda wajib mengajukan laporan pajak. Namun, swap point Exness akan diimbangi dengan untung rugi posisi dan sudah termasuk dalam laporan transaksi tahunan MT4 “Closed Trade P/L” serta MT5 “Total P/L”, sehingga tidak perlu dicatat secara terpisah sebagai untung rugi.Selain itu, harap diperhatikan bahwa posisi yang belum ditutup tidak termasuk dalam transaksi yang wajib dilaporkan dalam SPT, sehingga swap point dari keuntungan atau kerugian yang belum direalisasi juga tidak termasuk dalam laporan tersebut.

Pada akun Low Spread dan Zero di Exness, biaya transaksi akan dikenakan setiap kali melakukan transaksi. Biaya transaksi ini dapat dicatat sebagai biaya operasional dalam perdagangan FX; namun, karena di Exness biaya transaksi tersebut dipotong langsung dari saldo posisi dan tercermin dalam laba rugi tahunan, maka tidak perlu dicatat sebagai biaya terpisah.Selain itu, di Exness, biaya transaksi yang dikenakan adalah maksimal 3,5 dolar AS per 1 lot (satu arah) untuk akun Low Spread, dan minimal 0,2 dolar AS per 1 lot (satu arah) untuk akun Zero.Jumlah biaya transaksi berdasarkan mata uang akun dapat Anda periksa di riwayat transaksi atau laporan transaksi tahunan pada bagian “Closed Trade P/L” atau “Total Laba/Rugi”.

Cashback yang diterima dari Exness dikenakan pajak. Exness tidak mengadakan kampanye cashback berkala, melainkan berfokus pada penyediaan lingkungan trading berkualitas tinggi, seperti spread yang sangat rendah, leverage maksimum hingga 2.000 kali (*) yang merupakan yang tertinggi di industri, serta sistem eksekusi yang unggul.Namun, bagi trader dengan volume perdagangan tinggi, kami menyediakan “Program Premier Exness” dan menyelenggarakan promosi khusus yang memberikan cashback serta hadiah mewah kepada anggota Premier. Harap diperhatikan agar Anda tidak lupa melaporkan cashback yang diterima dari Exness dalam laporan pajak tahunan Anda.

(*) Perdagangan dengan leverage memiliki risiko tinggi dan Anda berpotensi kehilangan seluruh modal yang diinvestasikan. Sebelum melakukan perdagangan, harap pahami risiko tersebut dengan baik terlebih dahulu.

![]()

“Program Premier Exness” adalah program khusus yang disiapkan untuk para trader aktif Exness. Program ini membagi anggota ke dalam 3 tingkatan berdasarkan “total setoran kumulatif” dan “volume perdagangan per kuartal”, dengan manfaat yang semakin meningkat seiring naiknya tingkatan.Dengan menjadi anggota Exness Premier, Anda dapat menikmati berbagai keuntungan seperti dukungan prioritas, laporan pasar dari para ahli, serta promosi khusus, sehingga Anda dapat memperoleh lingkungan trading yang lebih menguntungkan. Perlu diketahui bahwa untuk menjadi anggota Exness Premier, Anda tidak perlu mendaftar secara khusus. Status keanggotaan akan diberikan secara otomatis jika Anda memenuhi syarat, dan akan dievaluasi kembali setiap kuartal.

Harap diperhatikan bahwa laba rugi tahunan dan biaya komisi dari perdagangan salin melalui “Social Trading” juga termasuk dalam objek pelaporan pajak tahunan. Laba rugi tahunan dari perdagangan salin dalam Social Trading Exness harus dilaporkan dalam pelaporan pajak tahunan sebagai penghasilan lain-lain yang dikenakan pajak komprehensif, sama seperti perdagangan FX pada umumnya.Selain itu, jika Anda membayar biaya kepada penyedia strategi dalam rangka perdagangan salin, biaya tersebut termasuk dalam biaya yang dapat dikurangkan. Namun, karena biaya tersebut akan dikompensasi dari keuntungan posisi Social Trading, Anda tidak perlu mencatatnya secara terpisah sebagai biaya.Jika Anda menghentikan penyalinan strategi sebelum periode perdagangan berakhir dan menghasilkan keuntungan, biaya tersebut akan dipotong dari akun investasi Anda; oleh karena itu, harap periksa riwayat akun perdagangan sosial Anda.

![]()

Perdagangan Sosial Exness adalah layanan yang memungkinkan Anda meniru transaksi para trader berpengalaman. Cukup dengan menyetor dana ke akun khusus Perdagangan Sosial dan memilih strategi perdagangan yang ingin Anda tiru, Anda dapat meniru transaksi trader yang disebut “Penyedia Strategi”.Anda dapat memilih strategi yang ingin ditiru berdasarkan risiko, imbal hasil, jumlah investor yang meniru strategi tersebut, biaya, dan faktor lainnya, serta dapat mengubah strategi kapan saja. Perlu diketahui bahwa Perdagangan Sosial Exness dilakukan melalui aplikasi khusus. Saat membuat laporan pajak, silakan masuk ke aplikasi dan periksa bagian “Riwayat”.Harap diperhatikan bahwa Anda tidak dapat memeriksa saldo atau riwayat transaksi Copy Trading melalui Exness Personal Area atau MT4/MT5.

(*) Saat ini, pendaftaran baru untuk Exness Social Trading bagi penduduk Jepang telah ditangguhkan sementara. Bagi Anda yang telah terdaftar sebagai Exness Investor di Exness Social Trading dan dapat masuk ke aplikasi, Anda tetap dapat menggunakan layanan ini.

Jika mata uang dasar akun trading Exness bukan yen Jepang, Anda harus menghitung keuntungan atau kerugian posisi dalam yen berdasarkan nilai tengah (TTM) pada hari transaksi dilakukan, lalu melaporkannya. Nilai tengah adalah nilai tukar acuan yang digunakan lembaga keuangan saat melakukan transaksi valuta asing dengan nasabah. Sebagian besar lembaga keuangan mengumumkan nilai tengah ini di situs web mereka sekitar pukul 09.55 pada hari kerja.Nilai tengah historis juga tercatat dalam bentuk daftar, sehingga Anda dapat dengan mudah menemukan nilai tengah pada hari yang dimaksud dengan memasukkan “tanggal” dan “nilai tengah” ke dalam mesin pencari.

Selain itu, dalam kasus frekuensi perdagangan yang tinggi seperti scalping, dimungkinkan juga untuk menggunakan nilai rata-rata selama periode tertentu, seperti rata-rata harga pasar pada bulan sebelumnya atau minggu sebelumnya dari bulan di mana transaksi tersebut dilakukan. Jika mata uang dasar rekening perdagangan Anda bukan yen Jepang, mungkin akan ada kasus di mana Anda bingung dalam mengambil keputusan saat mengajukan laporan pajak.Jika Anda mengalami kesulitan, kami menyarankan agar Anda tidak mengambil keputusan sendiri, melainkan berkonsultasi terlebih dahulu dengan kantor pajak yang berwenang atau konsultan pajak sebelum melanjutkan prosedur.

Apakah cashback yang diterima dari Exness dikenakan pajak?

Ya, cashback yang diterima dari Exness dikenakan pajak. Selain itu, Exness saat ini sedang mengadakan promosi khusus bagi anggota Premier dengan hadiah berupa cashback dan hadiah mewah. Jika Anda menerima cashback, harap jangan lupa untuk melaporkannya dalam SPT Pajak.

Baca selengkapnya

15.11.2023

Tolong jelaskan cara mendapatkan laporan transaksi tahunan Exness.

Laporan Transaksi Tahunan Exness dapat diperoleh dengan lebih mudah melalui MT4/MT5. Meskipun Anda dapat memeriksa riwayat transaksi dan laba rugi tahunan melalui aplikasi seluler MT4/MT5, Anda tidak dapat mengunduh laporannya. Silakan unduh dan cetak Laporan Transaksi Tahunan melalui versi PC MT4/MT5.

Baca selengkapnya

15.11.2023

Apakah swap point di Exness juga termasuk dalam pelaporan pajak tahunan?

Ya, swap point yang timbul di Exness dikenakan pajak, sehingga Anda wajib mengajukan laporan pajak. Namun, swap point akan diimbangi dengan untung rugi posisi dan sudah termasuk dalam laporan transaksi tahunan MT4 “Closed Trade P/L” serta MT5 “Total P/L”, sehingga tidak perlu dicatat secara terpisah sebagai untung rugi.

Baca selengkapnya

15.11.2023

Tolong beritahu saya besaran tarif pajak atas laba tahunan Exness.

Keuntungan tahunan Exness dikenakan pajak progresif yang meningkat seiring dengan kenaikan jumlah penghasilan kena pajak, dengan tarif pajak penghasilan berkisar antara 5% hingga 45% sesuai dengan jumlah penghasilan kena pajak.Keuntungan tahunan akan digabungkan dengan laba rugi tahunan dari perdagangan valas luar negeri lainnya serta penghasilan lain-lain yang termasuk dalam sistem perpajakan komprehensif, kemudian dikurangi berbagai pengurangan dan biaya yang diperlukan untuk menghitung penghasilan kena pajak.

Baca selengkapnya

15.11.2023

Tolong jelaskan dalam kasus apa saja saya perlu mengajukan laporan pajak di Exness.

Jika Anda memperoleh keuntungan dari perdagangan di Exness, ada beberapa kasus di mana Anda diwajibkan untuk mengajukan laporan pajak. Bagi penerima gaji, pengajuan laporan pajak wajib dilakukan jika keuntungan tahunan melebihi 200.000 yen, sedangkan bagi yang tidak menerima gaji, pengajuan laporan pajak wajib dilakukan jika keuntungan tahunan melebihi 480.000 yen. Namun, keuntungan atau kerugian yang belum direalisasi dari posisi yang belum ditutup serta swap point tidak termasuk dalam pengajuan laporan pajak.

Baca selengkapnya

15.11.2023

Jika Anda menggunakan iOS

Bagi pengguna iOS, silakan ketuk ikon “Tambahkan/Simpan” di bagian bawah Safari, lalu pilih “Tambahkan ke Layar Beranda”. Setelah proses penambahan ke Layar Beranda selesai, Anda dapat mengaktifkan opsi “Terima Pemberitahuan Push” di atas.

Jika Anda menggunakan Android atau PC

Bagi pengguna Android dan PC, Anda dapat langsung mengaktifkan opsi “Terima Pemberitahuan Push” di atas tanpa perlu menginstal aplikasi apa pun. (Jika browser yang Anda gunakan meminta izin, silakan pilih “Izinkan”.)

Anda dapat melihat cara menambahkan ke layar beranda di ponsel cerdas pada bagian di bawah ini.

Informasi mengenai indikator penting dan kampanye terbatas akan dikirimkan kepada Anda. Jika Anda menonaktifkan fitur ini, Anda mungkin tidak dapat berpartisipasi dalam kampanye terbatas tersebut.

Fitur yang memungkinkan pengguna menerima pemberitahuan saat harga mencapai level tertentu. Pemberitahuan ini membantu pengguna memanfaatkan peluang trading dan mengelola risiko, sehingga banyak trader yang menaruh perhatian pada fitur ini.

Pemberitahuan akan dikirim setiap 100 pips (1 JPY) (misalnya: 1 dolar = 147 yen, 1 dolar = 148 yen, dll.). Pemberitahuan dengan nilai tukar yang sama akan disetel ulang setelah 3 hari (72 jam) berlalu.

Pemberitahuan akan dikirim setiap 500 pips (50 USD) (misalnya: 3.000 dolar, 3.050 dolar, dll.). Pemberitahuan dengan nilai tukar yang sama akan disetel ulang setelah 3 hari (72 jam) berlalu.

Pemberitahuan akan dikirim setiap kelipatan 5.000 USD (misalnya: 110.000 dolar, 115.000 dolar, dan seterusnya). Pemberitahuan dengan nilai tukar yang sama akan disetel ulang setelah 3 hari (72 jam) berlalu.

Memberikan pemberitahuan secara real-time mengenai pergerakan harga dolar AS terhadap yen, emas, dan Bitcoin. Anda tidak akan melewatkan peluang trading saat berada di luar rumah, dan dapat langsung melakukan pemesanan sesuai dengan kondisi pasar.

Anda akan menerima pemberitahuan saat terjadi fluktuasi lebih dari 30 pips (0,3 JPY) dalam waktu 10 menit (lonjakan atau penurunan tajam). Setelah itu, pemberitahuan fluktuasi tajam dengan kondisi yang sama akan dihentikan selama 1 jam.

Anda akan menerima pemberitahuan jika terjadi fluktuasi lebih dari 20 USD dalam 1 jam (lonjakan atau penurunan tajam). Setelah itu, pemberitahuan fluktuasi tajam dengan kondisi yang sama akan dihentikan selama 4 jam.

Anda akan menerima pemberitahuan jika terjadi fluktuasi lebih dari 2.000 USD dalam 1 jam (lonjakan atau penurunan tajam). Setelah itu, pemberitahuan fluktuasi tajam dengan kondisi yang sama akan dihentikan selama 4 jam.